Dưới đây là hướng dẫn cụ thể về nguyên tắc kế toán, kết cấu và nội dung phản ảnh, cách hạch toán các giao dịch kinh tế phổ biến với Tài khoản 113 – “Tiền đang chuyển” cho doanh nghiệp áp dụng chế độ kế toán theo thông tư 99/2025/TT-BTC.

(Lưu ý: Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp thay thế cho thông tư 200/2014/TT-BTC và áp dụng từ 01/01/2026)

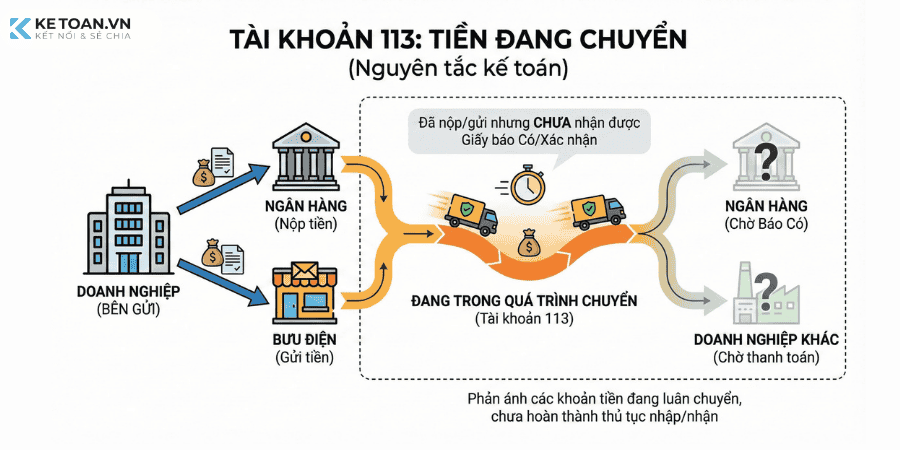

1. Nguyên tắc kế toán

Tài khoản 113 là tài khoản “Tiền đang chuyển”, dùng để phản ánh các khoản tiền của doanh nghiệp đã nộp vào ngân hàng, đã gửi bưu điện,… để chuyển cho ngân hàng,… nhưng chưa nhận được giấy báo Có hoặc đã chuyển trả cho doanh nghiệp khác nhưng doanh nghiệp đó chưa nhận được khoản thanh toán.

2. Kết cấu và nội dung phản ánh của Tài khoản 113 – Tiền đang chuyển

| Bên Nợ | Bên Có |

|

|

Tài khoản 113 có số dư Bên Nợ phản ánh:

- Các khoản tiền còn đang chuyển tại thời điểm kết thúc kỳ kế toán.

Doanh nghiệp có thể mở thêm các tài khoản chi tiết của Tài khoản 113 – Tiền đang chuyển để theo dõi các loại tiền đang chuyển (ví dụ như tiền Việt Nam, ngoại tệ,…) cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu với tài khoản 113 – Tiền đang chuyển

(1) Các giao dịch kinh tế phổ biến

3.1. Thu tiền bán hàng, tiền nợ của khách hàng hoặc các khoản thu nhập khác bằng tiền mặt hoặc séc nộp thẳng vào ngân hàng,… (không qua quỹ) nhưng chưa nhận được giấy báo Có, ghi:

- Nợ TK 113 – Tiền đang chuyển

- Có các TK 131, 511, 515, 711,…

- Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

3.2. Xuất quỹ tiền mặt gửi vào ngân hàng,… nhưng chưa nhận được giấy báo Có, ghi:

- Nợ TK 113 – Tiền đang chuyển

- Có TK 111 – Tiền mặt.

3.3. Làm thủ tục chuyển tiền từ tài khoản ở ngân hàng,… để trả cho chủ nợ nhưng chủ nợ chưa nhận được khoản thanh toán, ghi:

- Nợ TK 113 – Tiền đang chuyển

- Có TK 112 – Tiền gửi không kỳ hạn.

3.4. Khách hàng trả trước tiền mua hàng bằng séc, doanh nghiệp đã nộp séc vào ngân hàng,… nhưng chưa nhận được giấy báo Có, ghi:

- Nợ TK 113 – Tiền đang chuyển

- Có TK 131 – Phải thu của khách hàng.

3.5. Ngân hàng báo Có các khoản tiền đang chuyển đã vào tài khoản tiền gửi của doanh nghiệp, ghi:

- Nợ TK 112 – Tiền gửi không kỳ hạn

- Có TK 113 – Tiền đang chuyển.

3.6. Khi người bán, người cung cấp dịch vụ,… nhận được tiền đang chuyển, ghi:

- Nợ các TK 331, 341,…

- Có TK 113 – Tiền đang chuyển.

(2) Ví dụ thực tế

Ví dụ 1 – Thu tiền bán hàng nộp thẳng vào ngân hàng

Doanh nghiệp A bán hàng cho Công ty X.

- Ngày 01/03/N, xuất bán lô hàng:

- Giá bán chưa thuế: 100.000.000 đồng

- Thuế GTGT 10%: 10.000.000 đồng

- Tổng thanh toán: 110.000.000 đồng

Khách hàng thanh toán ngay bằng tiền mặt nộp thẳng vào ngân hàng (nhân viên kinh doanh mang tiền vào ngân hàng nộp), chưa có giấy báo Có của ngân hàng tại ngày 01/03.

Cách hạch toán:

- Ngày 01/03 – Ghi nhận doanh thu, tiền đang chuyển:

- Nợ TK 113 – Tiền đang chuyển: 110.000.000

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ: 100.000.000

- Có TK 3331 – Thuế GTGT phải nộp: 10.000.000

- Nợ TK 113 – Tiền đang chuyển: 110.000.000

- Ngày 02/03 – Ngân hàng gửi giấy báo Có:

- Nợ TK 112 – Tiền gửi không kỳ hạn: 110.000.000

- Có TK 113 – Tiền đang chuyển: 110.000.000

- Nợ TK 112 – Tiền gửi không kỳ hạn: 110.000.000

Ví dụ 2 – Nộp tiền mặt từ quỹ vào ngân hàng

Ngày 05/03/N, doanh nghiệp B có tiền mặt dư trong quỹ, muốn nộp vào ngân hàng để hạn chế rủi ro giữ tiền mặt.

- Số tiền nộp: 50.000.000 đồng.

- Cuối ngày 05/03, kế toán mới chỉ có “Giấy nộp tiền”, nhưng ngân hàng chưa gửi giấy báo Có.

Cách hạch toán:

- Ngày 05/03 – Xuất quỹ nộp vào ngân hàng:

- Nợ TK 113 – Tiền đang chuyển: 50.000.000

- Có TK 111 – Tiền mặt: 50.000.000

- Ngày 06/03 – Ngân hàng báo Có:

- Nợ TK 112 – Tiền gửi không kỳ hạn: 50.000.000

- Có TK 113 – Tiền đang chuyển: 50.000.000

Ví dụ 3 – Chuyển khoản trả nợ nhà cung cấp nhưng họ chưa nhận được

Doanh nghiệp C đang nợ Công ty Y (nhà cung cấp nguyên vật liệu) số tiền: 80.000.000 đồng (đã ghi nhận ở TK 331).

- Ngày 10/03/N, doanh nghiệp làm lệnh chuyển tiền từ tài khoản ngân hàng để thanh toán khoản nợ này.

- Do giao dịch liên ngân hàng, đến cuối ngày 10/03 Công ty Y chưa nhận được tiền (chưa có xác nhận bên họ), ngân hàng doanh nghiệp đã trừ tiền khỏi TK 112.

Cách hạch toán:

- Ngày 10/03 – Doanh nghiệp làm thủ tục chuyển tiền:

- Nợ TK 113 – Tiền đang chuyển: 80.000.000

- Có TK 112 – Tiền gửi không kỳ hạn: 80.000.000

- Ngày 11/03 – Nhà cung cấp xác nhận đã nhận được tiền:

- Nợ TK 331 – Phải trả cho người bán (Công ty Y): 80.000.000

- Có TK 113 – Tiền đang chuyển: 80.000.000

Ví dụ 4 – Khách hàng trả trước bằng séc, doanh nghiệp nộp séc vào ngân hàng

Doanh nghiệp D ký hợp đồng cung cấp dịch vụ với Công ty Z, giá trị hợp đồng:

- Giá trị chưa thuế: 200.000.000 đồng

- Thuế GTGT 8%: 16.000.000 đồng

- Tổng tiền: 216.000.000 đồng

Theo hợp đồng, Công ty Z trả trước 50% bằng séc ngay khi ký hợp đồng.

Ngày 15/03/N, khách hàng giao séc trị giá 108.000.000 đồng (50% tổng giá trị), doanh nghiệp D nộp séc vào ngân hàng trong ngày, nhưng đến cuối ngày chưa có giấy báo Có.

Về kế toán, số tiền này được coi là khách hàng trả trước cho hợp đồng dịch vụ.

Cách hạch toán như sau:

- Ngày 15/03 – Nộp séc vào ngân hàng, chưa có giấy báo Có:

- Nợ TK 113 – Tiền đang chuyển: 108.000.000

- Có TK 131 – Phải thu của khách hàng (Công ty Z): 108.000.000

- Ngày 16/03 – Ngân hàng báo Có:

- Nợ TK 112 – Tiền gửi không kỳ hạn: 108.000.000

- Có TK 113 – Tiền đang chuyển: 108.000.000

Trên đây là hướng dẫn chi tiết về nguyên tắc kế toán, cách hạch toán các giao dịch kinh tế phổ biến về Tài khoản 113 – Tiền đang chuyển theo thông tư 99/2025/TT-BTC. Với tài khoản này, không có sự thay đổi quan trọng nào so với quy định và hướng dẫn trong thông tư 200/2014/TT-BTC.

Căn cứ pháp lý:

- Nội dung thông tư 200/2014/TT-BTC.

- Nội dung thông tư 99/2025/TT-BTC.