Hướng dẫn chi tiết về nguyên tắc kế toán, kết cấu và cách hạch toán các giao dịch kinh tế phổ biến với Tài khoản 112 – “Tiền gửi không kỳ hạn” theo nội dung Thông tư 99/2025/TT-BTC về chế độ kế toán cho doanh nghiệp.

(Lưu ý: Thông tư 99/2025/TT-BTC thay thế cho thông tư 200/2014/TT-BTC và có hiệu lực từ ngày 01/01/2026)

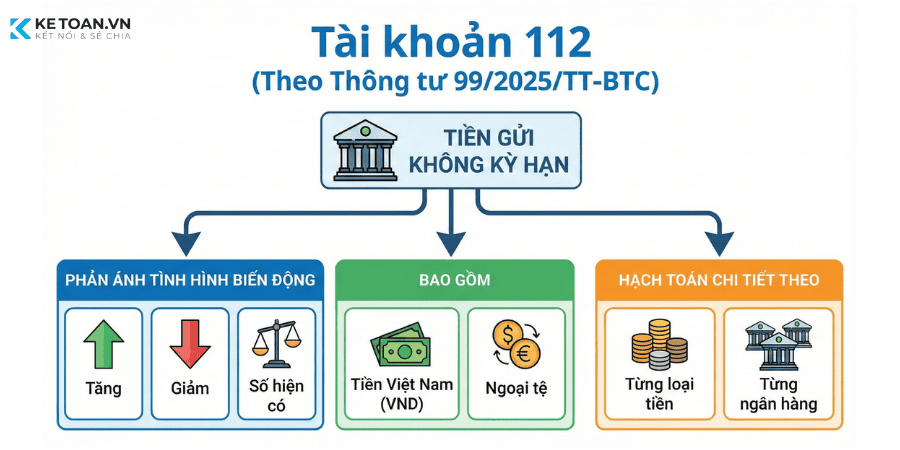

1. Tài khoản 112 là gì?

Theo Thông tư 99/2025/TT-BTC, Tài khoản 112 được đổi tên thành tài khoản “Tiền gửi không kỳ hạn”, được dùng để phản ánh tình hình biến động, tăng, giảm và số hiện có các khoản tiền gửi không kỳ hạn tại ngân hàng, tổ chức tín dụng khác. Tài khoản 112 bao gồm tiền Việt Nam, ngoại tệ và được hạch toán chi tiết theo từng loại tiền và từng ngân hàng.

2. Nguyên tắc kế toán

Theo thông tư 99/2025/TT-BTC, nguyên tắc kế toán tài khoản 112 – Tiền gửi không kỳ hạn như sau:

- Phạm vi áp dụng: Tài khoản 112 áp dụng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản tiền gửi không kỳ hạn tại ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật, bao gồm tiền Việt Nam, ngoại tệ,…

- Căn cứ để hạch toán: Các giấy báo Có, báo Nợ hoặc bản sao kê của ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật kèm theo các chứng từ gốc (ủy nhiệm chi, ủy nhiệm thu, séc chuyển khoản, séc bảo chi,…).

- Quy định đối chiếu: Khi nhận được chứng từ của ngân hàng, tổ chức khác nơi doanh nghiệp gửi tiền không kỳ hạn, doanh nghiệp phải kiểm tra, đối chiếu với chứng từ gốc kèm theo.

- Quy định về khoản chênh lệch:

- Nếu có sự chênh lệch giữa số liệu trên sổ kế toán của doanh nghiệp, số liệu ở chứng từ gốc với số liệu trên chứng từ của ngân hàng,… thì doanh nghiệp phải thông báo cho các đơn vị đó để cùng đối chiếu, xác minh và xử lý kịp thời.

- Cuối tháng, nếu chưa xác định được nguyên nhân chênh lệch thì:

- Doanh nghiệp ghi sổ theo số liệu trên giấy báo Nợ, báo Có hoặc bản sao kê của ngân hàng,… còn số chênh lệch được ghi vào bên Nợ Tài khoản 138 – Phải thu khác (nếu số liệu của kế toán lớn hơn số liệu của ngân hàng,…) hoặc ghi vào bên Có Tài khoản 338 – Phải trả, phải nộp khác (nếu số liệu của kế toán nhỏ hơn số liệu của ngân hàng,…).

- Sang tháng sau, tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

- Tổ chức hạch toán: Doanh nghiệp phải tổ chức hạch toán chi tiết số tiền gửi không kỳ hạn theo từng tài khoản ở từng ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn theo quy định của pháp luật để tiện cho việc kiểm tra, đối chiếu.

- Quy định về thấu chi: Khoản thấu chi ngân hàng không được ghi âm trên tài khoản tiền gửi không kỳ hạn mà được phản ánh tương tự như khoản vay ngân hàng,…

- Về vàng tiền tệ: Việc gửi vàng tiền tệ vào ngân hàng được thực hiện theo quy định của pháp luật liên quan và việc kế toán vàng tiền tệ gửi tại ngân hàng (nếu có) được thực hiện tương tự Tài khoản 111 – Tiền mặt.

3. Kết cấu và nội dung phản ánh của Tài khoản 112 – Tiền gửi không kỳ hạn

| Bên Nợ | Bên Có |

|

|

Tài khoản 112 có số dư bên nợ phản ánh:

- Số tiền Việt Nam, ngoại tệ,… hiện còn gửi tại ngân hàng, tổ chức khác mà doanh nghiệp được gửi tiền không kỳ hạn, thanh toán theo quy định của pháp luật tại thời điểm kết thúc kỳ kế toán.

Theo thông tư 99/2025/TT-BTC, Tài khoản 112 – “Tiền gửi không kỳ hạn” có thể mở thêm các tài khoản chi tiết để theo dõi các loại tiền gửi không kỳ hạn (ví dụ như tiền Việt Nam, ngoại tệ,…) cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình.

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu với tài khoản 112 – “Tiền gửi không kỳ hạn”

| Nghiệp vụ kinh tế phát sinh | Định khoản | Ghi chú |

|---|---|---|

| Bán hàng, cung cấp dịch vụ, BĐSĐT chịu thuế, thu ngay bằng TGKKH, tách riêng thuế |

|

Doanh thu ghi chưa có thuế, thuế tách riêng theo từng loại |

| Bán hàng, cung cấp dịch vụ, BĐSĐT chịu thuế, chưa tách ngay thuế, định kỳ xác định thuế phải nộp |

|

Ghi giảm doanh thu phần thuế phải nộp |

| Nhận trợ cấp, trợ giá của Nhà nước bằng TGKKH |

|

Khoản Nhà nước thanh toán trợ cấp, trợ giá |

| Doanh thu tài chính, thu nhập khác thu bằng TGKKH, có phát sinh thuế GTGT |

|

Phân tách doanh thu tài chính, thu nhập khác và thuế GTGT |

| Xuất quỹ tiền mặt gửi vào TGKKH |

|

Chuyển từ tiền mặt sang TGKKH |

| Khách hàng trả nợ bằng chuyển khoản (đã có giấy báo Có) |

|

Có 113 dùng khi trước đó ghi tiền đang chuyển |

| Thu nợ phải thu, thu hồi cho vay, tạm ứng, ký quỹ, ký cược… bằng TGKKH; nhận ký quỹ, ký cược bằng TGKKH |

|

Tùy loại khoản thu, chọn TK Có tương ứng |

| Bán các khoản đầu tư (ngắn hạn, dài hạn) thu bằng TGKKH |

|

Ghi nhận lãi/lỗ đầu tư, xử lý dự phòng nhất quán theo chuẩn mực |

| Nhận vốn góp chủ sở hữu bằng TGKKH |

|

Phản ánh vốn góp & thặng dư vốn cổ phần/phần vốn góp |

| Rút tiền gửi để nhập quỹ tiền mặt; chuyển TGKKH đi ký quỹ, ký cược |

|

Tùy trường hợp: nhập quỹ hoặc chuyển sang ký quỹ, ký cược |

| Mua chứng khoán kinh doanh, gửi tiền có kỳ hạn, mua trái phiếu, cho vay, đầu tư vào công ty con, liên doanh, liên kết bằng TGKKH |

|

Tùy loại khoản đầu tư, chọn TK Nợ phù hợp |

| Mua hàng tồn kho, TSCĐ, chi XDCB bằng TGKKH |

|

Hàng tồn kho, TSCĐ, XDCB… thanh toán qua ngân hàng, có khấu trừ thuế |

| Mua nguyên vật liệu bằng TGKKH và dùng ngay cho SXKD |

|

Hạch toán thẳng vào chi phí sản xuất, bán hàng, QLDN |

| Thanh toán nợ phải trả, vay, nợ thuê tài chính… bằng TGKKH | Nợ 331, 333, 334, 335, 336, 338, 341,…

Có 112 |

Thanh toán các nghĩa vụ nợ qua ngân hàng |

| Chi phí tài chính, chi phí khác chi bằng TGKKH |

|

Áp dụng khi chi phí được thanh toán trực tiếp từ TGKKH |

| Trả vốn góp, trả cổ tức/lợi nhuận, chi quỹ khen thưởng phúc lợi bằng TGKKH |

|

Phân biệt rõ nguồn chi: vốn, cổ tức/lợi nhuận, quỹ |

Để hình dung cụ thể hơn về cách hạch toán trong thực tế, hãy cùng đi vào các ví dụ cụ thể dưới đây:

Ví dụ 1: Doanh nghiệp thương mại: bán hàng, thu nợ, mua hàng, trả nợ, phí ngân hàng

Tháng 01/N, Công ty Thương mại A có các nghiệp vụ sau:

(1) Bán hàng thu tiền ngay qua chuyển khoản:

Công ty bán 1 lô hàng:

- Giá bán chưa thuế: 200.000.000đ

- Thuế GTGT 10%: 20.000.000đ

- Khách thanh toán ngay bằng chuyển khoản.

=> Cách định khoản:

- Nợ TK 112: 220.000.000

- Có TK 511: 200.000.000

- Có TK 3331: 20.000.000

(2) Bán hàng cho khách B, cho nợ; cuối tháng khách chuyển khoản trả nợ:

Ngày 05/01: Bán hàng cho khách B, bán chịu:

- Giá bán chưa thuế: 120.000.000đ

- Thuế GTGT 10%: 12.000.000đ

- Tổng cộng: 132.000.000đ

Ngày 25/01: khách B chuyển khoản trả đủ 132.000.000đ.

=> Cách định khoản:

- Khi bán hàng (chưa thu tiền):

- Nợ TK 131: 132.000.000

- Có TK 511: 120.000.000

- Có TK 3331: 12.000.000

- Nợ TK 131: 132.000.000

- Khi nhận tiền qua ngân hàng

- Nợ TK 112: 132.000.000

- Có TK 131: 132.000.000

- Nợ TK 112: 132.000.000

(3) Mua hàng hóa nhập kho, thanh toán bằng chuyển khoản:

Công ty mua hàng hóa về nhập kho:

- Giá mua chưa thuế: 150.000.000đ

- Thuế GTGT 10%: 15.000.000đ

- Tổng tiền thanh toán: 165.000.000đ

Thanh toán ngay bằng tiền gửi không kỳ hạn.

Cách định khoản:

- Nợ TK 156: 150.000.000

- Nợ TK 1331: 15.000.000

- Có TK 112: 165.000.000

(4) Trả nợ nhà cung cấp bằng chuyển khoản:

Trước đó Công ty A còn nợ nhà cung cấp X 80.000.000đ. Tháng này, doanh nghiệp chuyển khoản qua ngân hàng để thanh toán hết nợ.

Cách định khoản:

- Nợ TK 331: 80.000.000

- Có TK 112: 80.000.000

(5) Ngân hàng thu phí dịch vụ chuyển tiền:

Ngân hàng thu phí dịch vụ trong tháng:

- Phí chưa thuế: 1.000.000đ

- Thuế GTGT 10%: 100.000đ

- Tổng trừ vào TK 112: 1.100.000đ

Cách định khoản:

- Nợ TK 635: 1.000.000

- Nợ TK 1331: 100.000

- Có TK 112: 1.100.000

Ví dụ 2 – Doanh nghiệp sản xuất: vốn góp, mua TSCĐ, mua NVL dùng ngay, trả lương, trả cổ tức

Công ty Sản xuất B có các nghiệp vụ trong tháng 02/N:

(1) Nhận vốn góp của chủ sở hữu bằng chuyển khoản:

Chủ sở hữu góp thêm vốn vào doanh nghiệp:

- Mệnh giá vốn góp theo điều lệ: 5.000.000.000đ

- Số tiền thực nhận qua chuyển khoản: 5.200.000.000đ

→ Doanh nghiệp thực nhận cao hơn 200.000.000đ so với vốn ghi điều lệ.

- Nợ TK 112: 5.200.000.000

- Có TK 4111: 5.000.000.000

- Có TK 4112: 200.000.000

(2) Mua máy móc dây chuyền sản xuất (TSCĐ) bằng TGKKH:

Doanh nghiệp mua máy cắt tự động:

- Giá chưa thuế: 2.000.000.000đ

- Thuế GTGT 10%: 200.000.000đ

- Tổng thanh toán: 2.200.000.000đ

Thanh toán bằng tiền gửi không kỳ hạn.

Cách định khoản:

- Nợ TK 211: 2.000.000.000

- Nợ TK 1331: 200.000.000

- Có TK 112: 2.200.000.000

(3) Mua nguyên vật liệu, dùng ngay cho sản xuất:

Mua NVL chính cho phân xưởng, dùng ngay, không qua kho:

- Giá chưa thuế: 300.000.000đ

- Thuế GTGT 10%: 30.000.000đ

- Thanh toán bằng TGKKH.

Cách định khoản:

- Nợ TK 621: 300.000.000

- Nợ TK 1331: 30.000.000

- Có TK 112: 330.000.000

(4) Trả lương nhân viên qua ngân hàng:

Cuối tháng, doanh nghiệp tính lương phải trả nhân viên: 500.000.000đ. Đến ngày trả lương, công ty chuyển khoản cho nhân viên.

Cách định khoản:

- Khi tính lương:

- Nợ TK 622, 627, 641, 642,…

- Có TK 334: 500.000.000

- Nợ TK 622, 627, 641, 642,…

- Khi chuyển khoản trả lương:

- Nợ TK 334: 500.000.000

- Có TK 112: 500.000.000

- Nợ TK 334: 500.000.000

(5) Trả cổ tức cho cổ đông bằng chuyển khoản:

Doanh nghiệp quyết định trả cổ tức đợt 1 năm N-1 cho cổ đông: 1.000.000.000đ. Khoản phải trả cổ tức đã được ghi nhận trước đó. Doanh nghiệp thực hiện chuyển khoản qua ngân hàng để trả cổ tức.

Cách hạch toán:

- Nợ TK 332: 1.000.000.000

- Có TK 112: 1.000.000.000

Ví dụ 3 – Doanh nghiệp đầu tư tài chính & giao dịch với Nhà nước: đầu tư, bán đầu tư, trợ cấp, ký quỹ, gửi có kỳ hạn

Công ty Đầu tư C có nhiều giao dịch tài chính liên quan trong tháng 03/N như sau:

(1) Gửi tiền có kỳ hạn từ tài khoản không kỳ hạn:

Công ty chuyển 3.000.000.000đ từ tài khoản không kỳ hạn sang tiền gửi có kỳ hạn 12 tháng tại ngân hàng.

Cách định khoản:

- Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (hoặc TK phù hợp): 3.000.000.000

- Có TK 112: 3.000.000.000

(2) Mua trái phiếu doanh nghiệp bằng TGKKH:

Công ty mua trái phiếu doanh nghiệp:

- Mệnh giá & giá mua: 2.000.000.000đ

- Thanh toán bằng chuyển khoản.

Cách hạch toán:

- Nợ TK 128 (hoặc 121, tùy phân loại đầu tư): 2.000.000.000

- Có TK 112: 2.000.000.000

(3) Bán khoản đầu tư và phát sinh lãi:

Sau một thời gian, công ty bán lô trái phiếu trên với giá 2.200.000.000đ, tiền về tài khoản ngân hàng. Giá gốc đã ghi nhận: 2.000.000.000đ. → Công ty lãi 200.000.000đ.

Cách hạch toán:

- Nợ TK 112: 2.200.000.000

- Có TK 128 (hoặc 121): 2.000.000.000

- Có TK 515: 200.000.000

(4) Nhận trợ cấp, trợ giá từ Nhà nước qua tài khoản ngân hàng:

Nhà nước hỗ trợ doanh nghiệp 300.000.000đ trợ giá cho một chương trình bình ổn giá. Tiền được chuyển thẳng vào tài khoản TGKKH.

Cách hạch toán:

- Nợ TK 112: 300.000.000

- Có TK 3339: 300.000.000

(5) Ký quỹ bằng tiền gửi không kỳ hạn:

Doanh nghiệp phải ký quỹ 500.000.000đ bằng chuyển khoản từ tài khoản không kỳ hạn sang tài khoản ký quỹ tại ngân hàng.

Cách hạch toán:

- Lúc chuyển tiền đi ký quỹ:

- Nợ TK 244: 500.000.000

- Có TK 112: 500.000.000

- Nợ TK 244: 500.000.000

- Đến khi được hoàn lại tiền ký quỹ về tài khoản không kỳ hạn:

- Nợ TK 112: 500.000.000

- Có TK 244: 500.000.000

- Nợ TK 112: 500.000.000

5. Các điểm mới trong tài khoản 112 theo thông 99/2025/TT-BTC với thông tư 200/2014/TT-BTC

Như vậy, về nguyên tắc kế toán tài khoản 112 theo thông tư 99/2025/TT-BTC có 4 điểm khác biệt so với quy định tại thông tư 200/2014/TT-BTC:

- Đổi tên tài khoản 112 thành “Tiền gửi không kỳ hạn” và mở rộng phạm vi sang “tổ chức khác được phép nhận tiền gửi”.

- Bỏ toàn bộ hướng dẫn về tỷ giá và vàng tiền tệ tại tài khoản 112 => chuyển về quy định chung và chuẩn mực kế toán.

- Không còn quy định mở tài khoản chuyên thu/chuyên chi như thông tư 200.

- Đơn giản hóa nội dung, giữ lại các nguyên tắc cơ bản về đối chiếu – chênh lệch – thấu chi.

Ngoài ra, theo thông tư 99/2025/TT-BTC, tài khoản 112 không cần bắt buộc phải mở các tài khoản chi tiết cố định như thông tư 200/TT-BTC:

| Theo thông tư 99/2025/TT-BTC | Theo thông tư 200/2014/TT-BTC |

| Doanh nghiệp có thể mở thêm các tài khoản chi tiết của TK 112 để theo dõi các loại tiền gửi không kỳ hạn (ví dụ như tiền Việt Nam, ngoại tệ,…) cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình. | Tài khoản 112 – Tiền gửi Ngân hàng, có 3 tài khoản cấp 2:

|

Trên đây là hướng dẫn chi tiết về nguyên tắc kế toán, kết cấu và cách hạch toán các giao dịch kinh tế phổ biến với tài khoản 112 – Tiền gửi không kỳ hạn theo thông tư 99/2025/TT-BTC. Tại tài khoản này, có những điểm thay đổi so với thông tư 200/2014/TT-BTC. Doanh nghiệp cần nắm rõ để áp dụng thay đổi từ 01/01/2026.

Căn cứ pháp lý sử dụng trong bài:

- Nội dung thông tư 99/2025/TT-BTC.

- Nội dung thông tư 200/2014/TT-BTC.