Dựa trên nội dung thông tư 99/2025/TT-BTC, bắt đầu từ ngày 01/01/2026 doanh nghiệp sẽ áp dụng các nguyên tắc kế toán các khoản chi phí mới thay thế cho thông tư 200/2014/TT-BTC như sau:

6 Nguyên tắc chung kế toán các khoản chi phí

Đới với các khoản chi phí, thông tư 99/2025/TT-BTC đưa ra 6 nguyên tắc cốt lõi mà kế toán cần nắm chắc, bao gồm:

1. Định nghĩa và thời điểm ghi nhận

Chi phí là những khoản làm giảm lợi ích kinh tế, được ghi nhận tại thời điểm giao dịch phát sinh hoặc khi có khả năng tương đối chắc chắn sẽ phát sinh trong tương lai không phân biệt đã chi tiền hay chưa.

2. Nguyên tắc thận trọng và phù hợp

Việc ghi nhận chi phí ngay cả khi chưa đến kỳ hạn thanh toán nhưng có khả năng chắc chắn sẽ phát sinh nhằm đảm bảo nguyên tắc thận trọng và bảo toàn vốn.

- Khi doanh nghiệp ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó.

- Chi phí tương ứng tạo ra doanh thu gồm: Chi phí của kỳ tạo ra doanh thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó.

- Tuy nhiên trong một số trường hợp, nguyên tắc phù hợp có thể xung đột với nguyên tắc thận trọng thì doanh nghiệp phải căn cứ vào bản chất của giao dịch và các Chuẩn mực kế toán Việt Nam để phản ánh giao dịch một cách trung thực, hợp lý.

3. Nhất quán trong tính giá hàng tồn kho

Doanh nghiệp căn cứ vào đặc điểm, tính chất, số lượng, chủng loại của từng mặt hàng tồn kho cũng như yêu cầu quản lý và điều kiện vật chất để xác định số lượng và giá trị hàng xuất kho theo từng lần phát sinh hoặc tính trên cơ sở số lượng và giá trị hàng tồn kho cuối kỳ cho phù hợp và phải được áp dụng nhất quán giữa các kỳ kế toán, trừ khi có sự thay đổi chính sách kế toán.

4. Theo dõi chi tiết theo yếu tố

Doanh nghiệp phải theo dõi chi tiết các khoản chi phí phát sinh theo yếu tố như chi phí về tiền lương, nguyên vật liệu, chi phí mua ngoài, khấu hao TSCĐ,…

5. Xử lý chênh lệch giữa Kế toán và Thuế

Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định pháp luật về thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

6. Kết chuyển cuối kỳ

Các tài khoản phản ánh chi phí không có số dư nên tại thời điểm kết thúc kỳ kế toán, doanh nghiệp phải kết chuyển tất cả các khoản chi phí phát sinh trong kỳ sang Tài khoản 911 để xác định kết quả kinh doanh.

Phân loại nhóm tài khoản chi phí

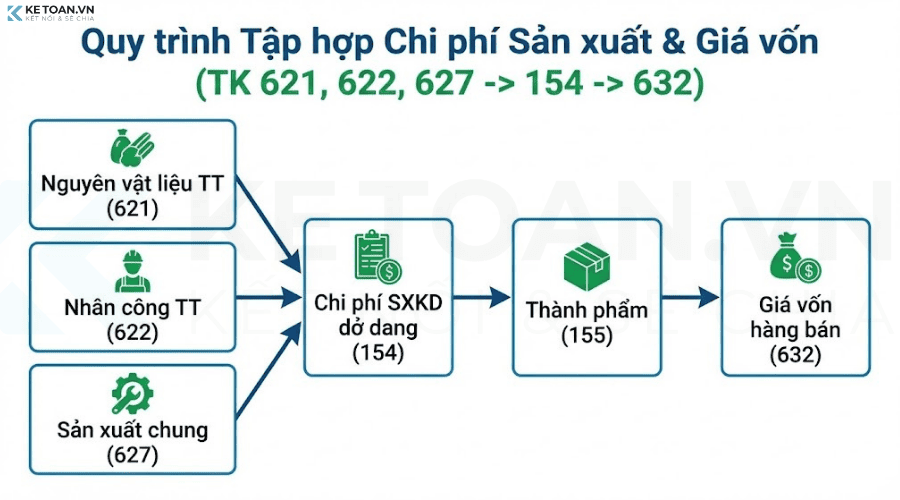

1. Nhóm tài khoản chi phí sản xuất cấu thành giá thành sản phẩm (TK 621, 622, 623, 627)

Các tài khoản nhóm chi phí sản xuất tập hợp chi phí và cuối kỳ kết chuyển sang TK 154 (chi phi sản xuất kinh doanh dở dang).

- TK 621 – Chi phí Nguyên liệu, vật liệu trực tiếp:

- Bản chất: Phản ánh trị giá thực tế của NVL sử dụng trực tiếp cho việc sản xuất sản phẩm.

- Lưu ý quan trọng:

- Phần NVL dùng không hết cuối kỳ phải nhập lại kho (Ghi giảm chi phí: Nợ 152 / Có 621).

- Phần NVL sử dụng vượt mức bình thường không được tính vào giá thành (TK 154) mà phải kết chuyển thẳng vào giá vốn (TK 632).

- TK 622 – Chi phí Nhân công trực tiếp:

- Bản chất: Lương, phụ cấp, BHXH, BHYT… của công nhân trực tiếp sản xuất.

- Lưu ý: Không bao gồm lương của nhân viên quản lý phân xưởng, tổ trưởng (đây là chi phí 627). Chi phí nhân công vượt mức bình thường cũng đẩy thẳng vào TK 632.

- TK 623 – Chi phí Sử dụng máy thi công:

- Đối tượng: Áp dụng cho thi công hỗn hợp (thủ công kết hợp máy). Nếu thi công hoàn toàn bằng máy thì dùng các TK 621, 622, 627.

- Chi tiết: Bao gồm chi phí nhân công lái máy, nhiên liệu máy, khấu hao máy thi công…

- TK 627 – Chi phí Sản xuất chung:

- Phân loại: Cần tách biệt Định phí (Khấu hao nhà xưởng, lương quản lý…) và Biến phí (NVL gián tiếp, nhân công gián tiếp).

- Nguyên tắc phân bổ Định phí:

- Dựa trên công suất bình thường của máy móc.

- Nếu sản xuất thực tế thấp hơn công suất bình thường: Phân bổ vào giá thành theo mức công suất bình thường. Phần định phí còn lại (không phân bổ) ghi thẳng vào Giá vốn hàng bán (TK 632).

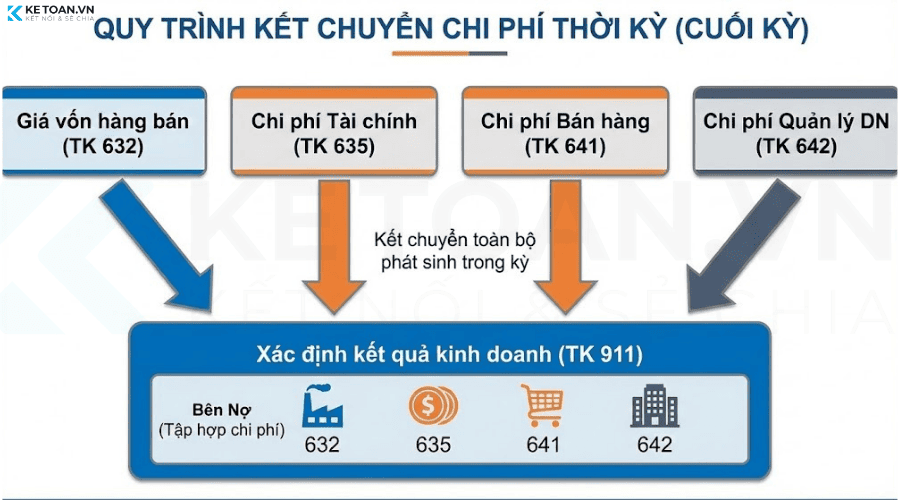

2. Nhóm chi phí chi phí thời kỳ (TK 632, 635, 641, 642)

Nhóm chi phí này ảnh hưởng trực tiếp đến Báo cáo kết quả kinh doanh trong kỳ (kết chuyển sang TK 911).

- Giá vốn hàng bán (TK 632)

- Bao gồm:

- Trị giá vốn hàng đã bán.

- Khoản hao hụt, mất mát hàng tồn kho (sau khi trừ bồi thường).

- Chi phí sản xuất vượt định mức (NVL, nhân công, SXC cố định hoạt động dưới công suất).

- Trích lập/Hoàn nhập dự phòng giảm giá hàng tồn kho.

- Bao gồm:

- Chi phí Tài chính (TK 635)

- Gồm: Lãi vay, lỗ tỷ giá, lỗ bán đầu tư tài chính, dự phòng giảm giá chứng khoán.

- Lưu ý: Nếu cổ phiếu ưu đãi được phân loại là nợ phải trả, cổ tức trả cho cổ phiếu này được tính là Chi phí tài chính.

- Chi phí Bán hàng (TK 641) và Quản lý doanh nghiệp (TK 642)

- TK 641: Chi phí phát sinh trong quá trình tiêu thụ (lương nhân viên bán hàng, hoa hồng, quảng cáo, bảo hành, vận chuyển…).

- TK 642: Chi phí quản lý chung (lương ban giám đốc, văn phòng phẩm, khấu hao văn phòng, dự phòng nợ khó đòi, dự phòng tái cơ cấu…).

- Cả hai tài khoản này đều phải kết chuyển hết sang TK 911 cuối kỳ, không có số dư.

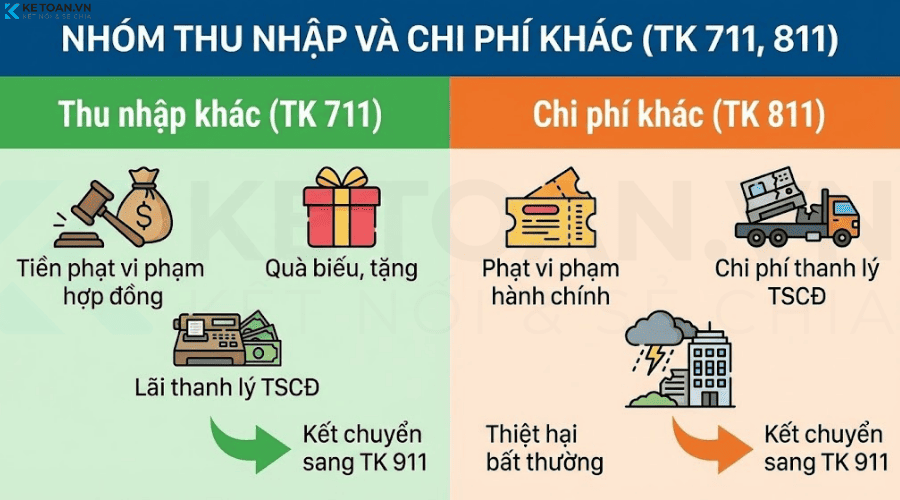

3. Nhóm thu nhập và chi phí khác (TK 711, 811)

Nhóm chi phí này phản ánh các nghiệp vụ riêng biệt với hoạt động thông thường.

- Thu nhập khác (TK 711): Lãi thanh lý TSCĐ, tiền phạt vi phạm hợp đồng thu được, quà biếu tặng, nợ khó đòi đã xóa sổ nay thu hồi được.

- Chi phí khác (TK 811): Giá trị còn lại của TSCĐ thanh lý/nhượng bán, tiền phạt vi phạm hành chính/hợp đồng.

4. Chi phí thuế TNDN (TK 821)

Tài khoản 821 được chia thành:

- TK 8211 – Chi phí thuế TNDN hiện hành:

- TK 82111: Theo Luật thuế TNDN thông thường.

- TK 82112 (Mới): Chi phí thuế TNDN bổ sung theo quy định về thuế tối thiểu toàn cầu.

- TK 8212 – Chi phí thuế TNDN hoãn lại.

Nguyên tắc xử lý sai sót:

- Sai sót không trọng yếu của năm trước: Điều chỉnh tăng/giảm vào chi phí thuế hiện hành của năm nay.

- Sai sót trọng yếu: Điều chỉnh hồi tố theo Chuẩn mực kế toán số 29.

5. Tổng hợp kết quả kinh doanh (TK 911)

Cuối kỳ, toàn bộ quy trình kế toán chi phí sẽ được tập hợp về TK 911 để xác định lãi/lỗ:

- Bên Nợ TK 911: Kết chuyển từ TK 632, 635, 641, 642, 811 và Chi phí thuế TNDN (821).

- Bên Có TK 911: Kết chuyển từ Doanh thu thuần (511), Doanh thu tài chính (515), Thu nhập khác (711).

Kết quả sau khi bù trừ sẽ được chuyển sang TK 421 – Lợi nhuận sau thuế chưa phân phối.

Trên đây là hướng dẫn và nguyên tắc kế toán các khoản chi phí theo thông tư 99/2025/TT-BTC. Chúc các bạn áp dụng thành công và chính xác!