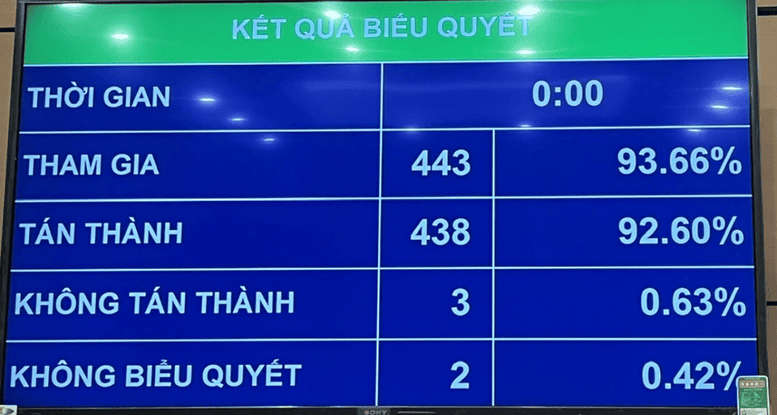

Sáng ngày 10/12, Quốc hội đã chính thức bấm nút thông qua Luật Thuế thu nhập cá nhân (sửa đổi) và các điều chỉnh bổ sung trong Luật Quản lý thuế. Tâm điểm của lần sửa đổi này là việc thiết lập lại hành lang pháp lý về nghĩa vụ thuế đối với Hộ kinh doanh (HKD), đánh dấu bước chuyển dịch quan trọng từ “tận thu” sang “nuôi dưỡng nguồn thu”.

1. Nâng mức doanh thu miễn thuế từ dưới 200 triệu đồng/năm lên dưới 500 triệu đồng/năm

Luật mới đã nâng hạn mức doanh thu được miễn thuế đối với hộ, cá nhân kinh doanh từ 200 triệu đồng lên 500 triệu đồng/năm.

- Tác động trực tiếp: Các hộ kinh doanh có tổng doanh thu trong năm tài chính dưới 500 triệu đồng sẽ được miễn hoàn toàn nghĩa vụ kê khai và nộp Thuế Thu nhập cá nhân (TNCN) và Thuế Giá trị gia tăng (GTGT).

- Góc nhìn tài chính: Việc điều chỉnh này không chỉ đơn thuần là tăng con số học, mà là động thái phản ánh đúng trượt giá (lạm phát) và chi phí đầu vào tăng cao trong giai đoạn vừa qua. Điều này giúp giảm thiểu “chi phí tuân thủ” cho cơ quan thuế lẫn người nộp thuế đối với các nguồn thu quy mô nhỏ.

=> Điều này tác động đến cách tính thuế hộ kinh doanh theo quyết định 3389/QĐ/NĐ-CP trước đây.

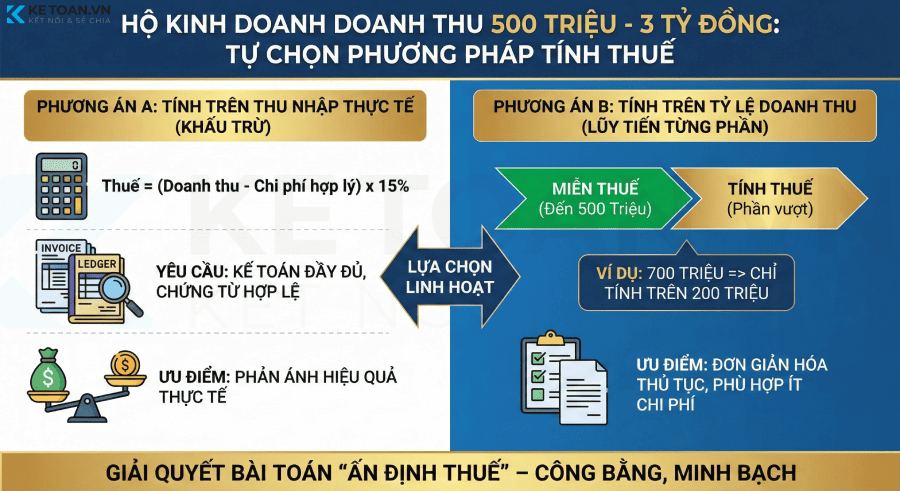

2. Hộ kinh doanh có doanh thu từ 500 triệu đến 3 tỷ đồng

Đối với phân khúc hộ kinh doanh có doanh thu từ trên 500 triệu đến 3 tỷ đồng/năm, Luật thiết lập cơ chế tự chọn phương pháp tính thuế, giải quyết bài toán “ấn định thuế” vốn gây nhiều tranh luận trước đây.

Phương án A: Tính trên Thu nhập thực tế (Cơ chế Khấu trừ)

- Công thức: Thuế = (Doanh thu – Chi phí hợp lý) x 15%

- Yêu cầu: Hộ kinh doanh phải thực hiện chế độ kế toán đầy đủ, lưu trữ hóa đơn, chứng từ hợp lệ để chứng minh chi phí đầu vào.

- Ưu điểm: Phản ánh đúng hiệu quả kinh doanh thực tế (lãi nhiều đóng nhiều, lãi ít đóng ít).

Phương án B: Tính trên Tỷ lệ doanh thu (Cơ chế Lũy tiến từng phần)

- Căn cứ tính: Chỉ tính thuế trên phần doanh thu vượt mức 500 triệu đồng.

- Ví dụ: Doanh thu đạt 700 triệu đồng/năm thì chỉ có 200 triệu đồng (phần vượt) được đưa vào làm căn cứ tính thuế theo tỷ lệ quy định.

- Ưu điểm: Đơn giản hóa thủ tục hành chính, phù hợp với mô hình kinh doanh ít chi phí đầu vào hoặc khó chứng minh chi phí.

Nhận định: Quy định chỉ tính thuế trên phần “vượt ngưỡng” thay vì tính trên toàn bộ doanh thu là một bước tiến bộ vượt bậc về tư duy lập pháp, đảm bảo tính công bằng theo chiều dọc.

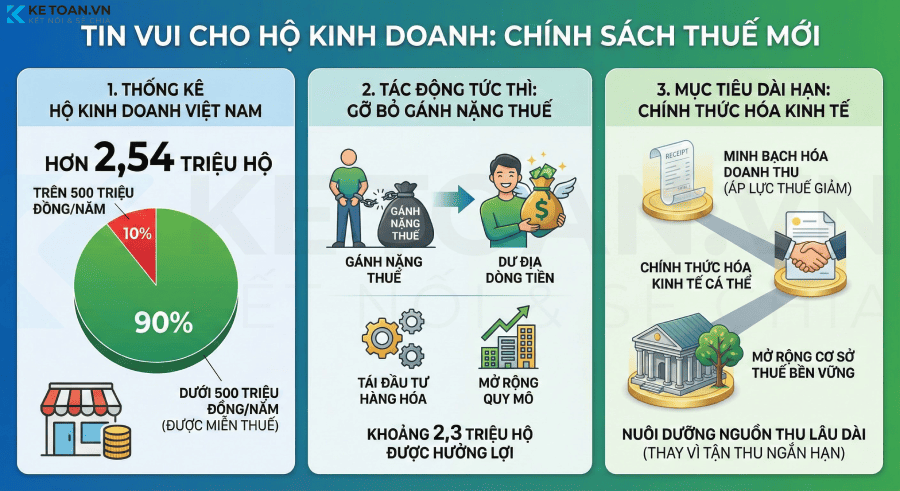

3. Tin vui cho hộ kinh doanh

Theo số liệu thống kê, Việt Nam hiện có hơn 2,54 triệu hộ kinh doanh, trong đó 90% có doanh thu dưới 500 triệu đồng/năm.

- Tác động tức thì: Khoảng 2,3 triệu hộ kinh doanh sẽ được gỡ bỏ gánh nặng thuế, tạo dư địa dòng tiền để tái đầu tư hàng hóa, mở rộng quy mô.

- Mục tiêu dài hạn: Chính sách này khuyến khích các hộ kinh doanh minh bạch hóa doanh thu (do áp lực thuế giảm). Đây là bước đệm quan trọng để “chính thức hóa” khu vực kinh tế cá thể, tạo tiền đề mở rộng cơ sở thuế bền vững trong tương lai thay vì tận thu ngắn hạn.

Việc Quốc hội thông qua Luật Thuế TNCN (sửa đổi) với các điều chỉnh về ngưỡng doanh thu HKD là một tín hiệu tích cực cho thị trường bán lẻ và dịch vụ cá thể. Đối với cộng đồng kế toán và tư vấn thuế, đây là thời điểm cần cập nhật ngay các kịch bản tính toán để tư vấn phương pháp nộp thuế tối ưu (Khoán hay Khấu trừ) cho khách hàng trong kỳ tài chính tới.