Thuyết minh báo cáo tài chính là phần quan trọng trong bộ báo cáo tài chính, giúp làm rõ và bổ sung các thông tin về hoạt động, tình hình tài chính và kết quả kinh doanh của doanh nghiệp. Nội dung dưới đây của ketoan.vn giúp người đọc hiểu chính xác hơn bản chất các số liệu kế toán, từ đó đánh giá đúng hiệu quả hoạt động. Để nắm rõ cách lập và trình bày mẫu thuyết minh báo cáo tài chính đúng quy định, hãy cùng theo dõi chi tiết trong bài viết dưới đây.

1. Thuyết minh báo cáo tài chính là gì?

Thuyết minh báo cáo tài chính là phần giải thích và bổ sung thông tin về hoạt động sản xuất, kinh doanh, tình hình tài chính và kết quả kinh doanh của doanh nghiệp trong kỳ báo cáo.

Nội dung của bản thuyết minh giúp người đọc hiểu rõ về hoạt động thực tế của doanh nghiệp, cung cấp thông tin chi tiết mà những báo cáo khác không thể trình bày đầy đủ. Đây cũng là một phần quan trọng giúp nhà đầu tư đưa ra đánh giá chính xác hơn về tình hình tài chính của doanh nghiệp.

Bản thuyết minh báo cáo tài chính là một phần bắt buộc trong hệ thống báo cáo tài chính và đã có mẫu do Bộ tài chính ban hành. Tuy nhiên, hiện nay lại chưa có quy định cụ thể về mức độ chính xác hay chi tiết của nội dung này. Chính vì vậy, các doanh nghiệp thường chỉ công bố thông tin ở mức tối thiểu theo yêu cầu pháp lý. Mức độ trình bày chi tiết phụ thuộc vào đánh giá chủ quan của ban lãnh đạo.

Bên cạnh đó, khi lập bản thuyết minh báo cáo tài chính, doanh nghiệp cần phải đảm bảo tính minh bạch của thông tin nhưng vẫn phải bảo vệ bí mật kinh doanh và yếu tố cạnh tranh.

2. Cách lập thuyết minh báo cáo tài chính

2.1 Cơ sở pháp lý

Theo khoản 3, Điều 115 của Thông tư 200/2014/TT-BTC, việc lập bản thuyết minh báo cáo tài chính được thực hiện dựa trên các nguồn dữ liệu sau:

- Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ của năm báo cáo;

- Sổ kế toán tổng hợp, cùng với sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan;

- Bản thuyết minh báo cáo tài chính của năm trước để đảm bảo tính so sánh và nhất quán số liệu;

- Tình hình thực tế của doanh nghiệp và các tài liệu liên quan khác phục vụ cho việc giải thích và trình bày thông tin trong báo cáo.

2.2 Nguyên tắc lập và trình bày bản thuyết minh báo cáo tài chính

Theo khoản 2, Điều 115 của Thông tư 200/2014/TT-BTC, việc lập và trình bày bản thuyết minh báo cáo tài chính phải tuân thủ các nguyên tắc sau:

- Thứ nhất, khi lập báo cáo tài chính năm, doanh nghiệp phải lập bản thuyết minh báo cáo tài chính theo đúng quy định của Chuẩn mực kế toán “Trình bày báo cáo tài chính” và hướng dẫn tại Chế độ báo cáo tài chính hiện hành.

- Thứ hai, khi lập báo cáo tài chính giữa niên độ (dạng đầy đủ hoặc tóm lược), doanh nghiệp phải lập bản thuyết minh báo cáo tài chính chọn lọc theo quy định của Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ” và các thông tư hướng dẫn liên quan.

- Thứ ba, nội dung của bản thuyết minh báo cáo tài chính cần bao gồm:

- Thông tin về cơ sở lập và trình bày báo cáo tài chính, cùng các chính sách kế toán cụ thể được lựa chọn và áp dụng cho những giao dịch, sự kiện quan trọng

- Các thông tin trọng yếu theo quy định của chuẩn mực kế toán nhưng chưa được trình bày trong các báo cáo tài chính khác

- Những thông tin bổ sung cần thiết để đảm bảo báo cáo tài chính phản ánh trung thực và hợp lý tình hình tài chính của doanh nghiệp.

- Thứ tư, bản thuyết minh báo cáo tài chính phải được trình bày có hệ thống, phù hợp với đặc thù hoạt động của doanh nghiệp. Mỗi khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được liên kết, đánh dấu rõ ràng đến phần thông tin liên quan trong bản thuyết minh báo cáo tài chính để người đọc dễ dàng tra cứu và đối chiếu.

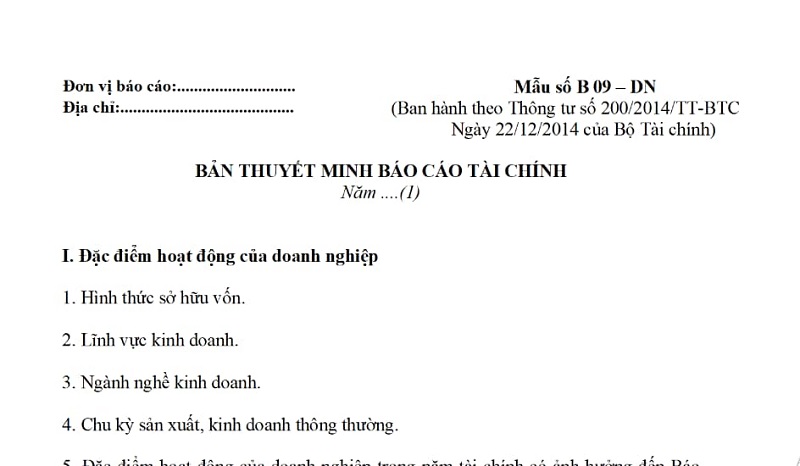

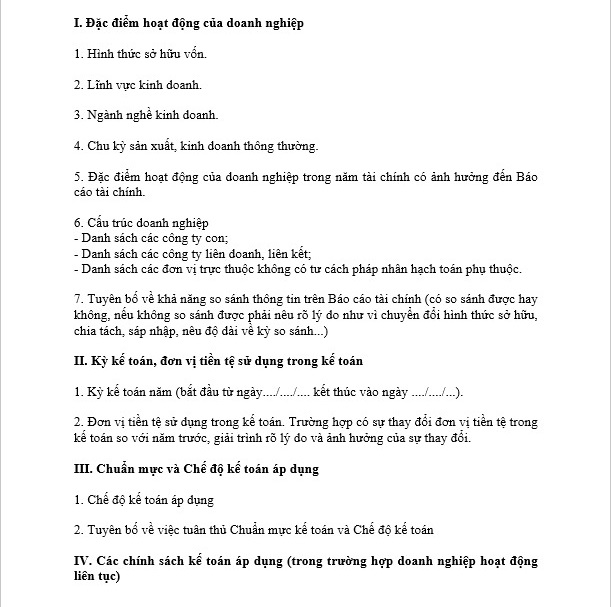

2.3 Cấu trúc của thuyết minh báo cáo tài chính

Theo Thông tư 200/2014/TT-BTC, thuyết minh báo cáo tài chính được trình bày theo cấu trúc gồm các phần chính sau:

- Phần 1: Đặc điểm hoạt động của doanh nghiệp

Trình bày thông tin khái quát về lĩnh vực, loại hình, quy mô và đặc thù của doanh nghiệp

- Phần 2: Kỳ kế toán và đơn vị tiền tệ sử dụng trong kế toán

Nêu rõ kỳ kế toán áp dụng và loại tiền tệ được sử dụng để ghi sổ kế toán và lập báo cáo

- Phần 3: Chuẩn mực và chế độ kế toán áp dụng

Xác định các chuẩn mực và quy định kế toán mà doanh nghiệp đang thực hiện.

- Phần 4. Các chính sách kế toán áp dụng (doanh nghiệp hoạt động liên tục)

Trình bày chi tiết các nguyên tắc, phương pháp kế toán được sử dụng khi doanh nghiệp đảm bảo giả định hoạt động liên tục.

- Phần 5: Các chính sách kế toán áp dụng (doanh nghiệp không đáp ứng giả định hoạt động liên tục)

Nêu rõ các chính sách kế toán áp dụng khi doanh nghiệp không đáp ứng điều kiện hoạt động liên tục.

- Phần 6: Thông tin bổ sung cho các khoản mục trong Bảng cân đối kế toán

Giải thích, phân tích chi tiết các chỉ tiêu được trình bày trong bảng cân đối kế toán.

- Phần 7: Thông tin bổ sung cho các khoản mục trong Báo cáo kết quả hoạt động kinh doanh

Làm rõ các khoản mục liên quan đến doanh thu, chi phí, lợi nhuận trong kỳ.

- Phần 8: Thông tin bổ sung cho các khoản mục trong Báo cáo lưu chuyển tiền tệ

Cung cấp chi tiết về dòng tiền thu, chi và các hoạt động tài chính, đầu tư.

- Phần 9: Những thông tin khác

Trình bày các thông tin bổ sung khác cần thiết để phản ánh trung thực và hợp lý tình hình tài chính của doanh nghiệp.

3. Các bước lập bản thuyết minh báo cáo tài chính

Hiện chưa có quy định cụ thể về trình tự lập Thuyết minh báo cáo tài chính, tuy nhiên kế toán có thể tham khảo các bước sau:

Bước 1. Chuẩn bị dữ liệu và tài liệu

Thu thập sổ sách kế toán, các báo cáo tài chính và bản thuyết minh năm trước để đảm bảo tính liên tục và so sánh số liệu.

Bước 2. Phân tích và tổng hợp thông tin

Tổng hợp các thông tin về đặc điểm doanh nghiệp, ngành nghề, chu kỳ kinh doanh, kỳ kế toán và đơn vị tiền tệ sử dụng.

Bước 3. Áp dụng chuẩn mực và chính sách kế toán

Xác định chuẩn mực, chế độ kế toán áp dụng và trình bày các chính sách kế toán tương ứng với trường hợp doanh nghiệp hoạt động liên tục hoặc không liên tục.

Bước 4. Ghi nhận thông tin bổ sung cho các khoản mục

Bổ sung chi tiết các khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ.

Bước 5. Bổ sung thông tin khác theo quy định

Trình bày thêm các nội dung khác cần thiết theo quy định để đảm bảo tính đầy đủ và minh bạch.

Bước 6. Kiểm tra và hoàn thiện

Đối chiếu, rà soát tính chính xác, đảm bảo số liệu thống nhất và tuân thủ Thông tư 200/2014/TT-BTC.

Bước 7. Ký và nộp báo cáo

Phê duyệt, ký xác nhận và nộp Thuyết minh báo cáo tài chính cùng bộ báo cáo tài chính cho cơ quan thuế.

4. Tải mẫu thuyết minh báo cáo tài chính

Mẫu thuyết minh BCTC trong báo cáo tài chính năm

![]() Tải ngay mẫu thuyết minh BCTC trong báo cáo tài chính năm

Tải ngay mẫu thuyết minh BCTC trong báo cáo tài chính năm

Mẫu thuyết minh BCTC năm dành cho tổ chức tài chính vi mô

![]() Tải ngay mẫu thuyết minh BCTC năm dành cho tổ chức tài chính vi mô

Tải ngay mẫu thuyết minh BCTC năm dành cho tổ chức tài chính vi mô

Mẫu thuyết minh BCTC năm dành cho doanh nghiệp vừa và nhỏ

![]() Tải ngay thuyết minh BCTC năm dành cho doanh nghiệp vừa và nhỏ

Tải ngay thuyết minh BCTC năm dành cho doanh nghiệp vừa và nhỏ

Mẫu thuyết minh BCTC giữa niên độ

![]() Tải ngay mẫu thuyết minh BCTC giữa niên độ

Tải ngay mẫu thuyết minh BCTC giữa niên độ

Mẫu thuyết minh BCTC hợp nhất

![]() Tải ngay mẫu thuyết minh BCTC hợp nhất

Tải ngay mẫu thuyết minh BCTC hợp nhất

Việc lập và trình bày thuyết minh báo cáo tài chính đúng quy định không chỉ giúp doanh nghiệp đảm bảo tính minh bạch, tuân thủ pháp luật mà còn thể hiện sự chuyên nghiệp và uy tín trong quản lý tài chính. Một bản thuyết minh được hoàn thiện đầy đủ, rõ ràng và nhất quán sẽ là cơ sở quan trọng giúp doanh nghiệp nâng cao niềm tin của nhà đầu tư và các bên liên quan.