Ngày 14/6/2025, tại Kỳ họp thứ 9 Quốc hội khóa XV, Quốc hội đã thông qua Luật Thuế Thu nhập Doanh nghiệp số 67/2025/QH15 với tỷ lệ gần như tuyệt đối (452/453 phiếu tán thành). Luật sẽ có hiệu lực từ ngày 1/10/2025 và được áp dụng cho kỳ tính thuế TNDN năm 2025.

1. Mở rộng phạm vi áp dụng thuế

Khoản 3, Điều 2 Luật Thuế TNDN 2025 đã bổ sung quy định về đối tượng nộp thuế như sau:

Điều 2. Người nộp thuế:

……

3. Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, bao gồm:

a) Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, mỏ dầu, mỏ khí, mỏ hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam.

b) Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp.

c) Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác.

d) Đại lý cho doanh nghiệp nước ngoài.

đ) Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.

e) Nền tảng thương mại điện tử, nền tảng công nghệ số mà thông qua đó doanh nghiệp nước ngoài tiến hành cung cấp hàng hóa, dịch vụ tại Việt Nam.

Như vậy, các doanh nghiệp nước ngoài kinh doanh tại Việt Nam thông qua nền tảng thương mại điện tử hoặc nền tảng công nghệ số sẽ phải nộp thuế thu nhập doanh nghiệp, với nghĩa vụ tương tự như doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam.

2. Mở rộng đối tượng miễn thuế

Một điểm mới đáng chú ý trong Luật Thuế TNDN 2025 sửa đổi và áp dụng chính là bổ sung thêm một số khoản thu nhập được miễn thuế, giúp doanh nghiệp giảm bớt gánh nặng tài chính và khuyến khích đầu từ vào lĩnh vực ưu tiên. Cụ thể:

- Thu nhập từ việc chuyển nhượng chứng chỉ giảm phát thải hoặc tín chỉ các-bon lần đầu sau khi phát hành bởi doanh nghiệp được cấp.

- Thu nhập phát sinh từ lãi trái phiếu xanh.

- Thu nhập từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành.

- Các khoản hỗ trợ trực tiếp được cấp từ ngân sách nhà nước hoặc từ Quỹ Hỗ trợ Đầu tư do Chính phủ thành lập.

3. Thay đổi đối tượng được ưu đãi thuế

Dựa theo khoản 2, Điều 12 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 đã điều chỉnh danh mục ngành, nghề được hưởng ưu đãi thuế thu nhập doanh nghiệp với nhiều điểm mới đáng chú ý. Các ngành nghề nổi bật được bổ sung vào diện ưu đãi thuế TNDN gồm có:

Một số ngành nghề nổi bật được bổ sung vào diện ưu đãi thuế TNDN bao gồm:

- Ứng dụng công nghệ cao, đầu tư mạo hiểm cho phát triển công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo Luật Công nghệ cao; ứng dụng công nghệ chiến lược theo quy định pháp luật; ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao; đầu tư xây dựng và kinh doanh cơ sở ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao.

- Đầu tư, kinh doanh cơ sở kỹ thuật hỗ trợ doanh nghiệp nhỏ và vừa; cơ sở ươm tạo doanh nghiệp nhỏ và vừa; đầu tư kinh doanh khu làm việc chung hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

- Báo chí (bao gồm cả hoạt động quảng cáo trên báo) theo quy định của Luật Báo chí.

- Sản phẩm, dịch vụ công nghệ số trọng điểm; nghiên cứu, phát triển, thiết kế, sản xuất, đóng gói, kiểm thử sản phẩm chip bán dẫn; xây dựng trung tâm dữ liệu và trí tuệ nhân tạo.

- Sản xuất, lắp ráp ô tô.

- Các dịch vụ hỗ trợ doanh nghiệp nhỏ và vừa (hỗ trợ kỹ thuật, ươm tạo doanh nghiệp, kinh doanh khu làm việc chung).

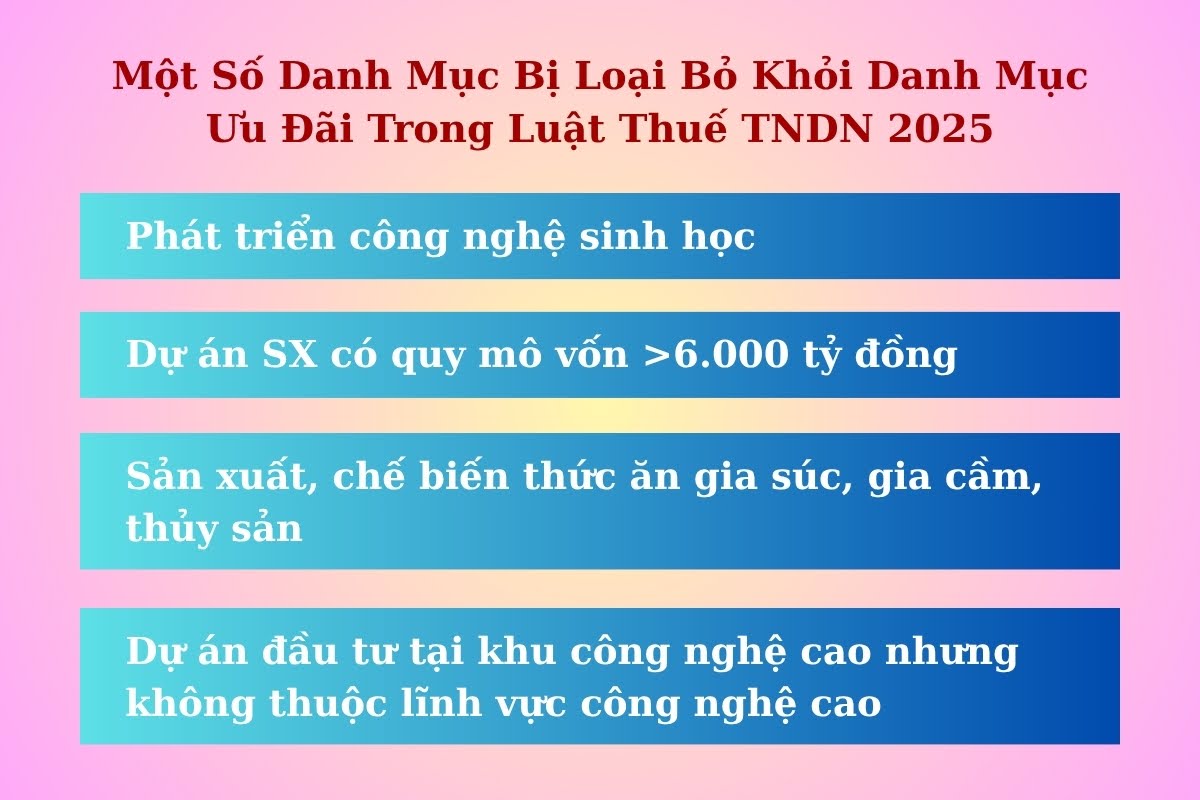

Song song với đó, Luật Thuế TNDN 2025 cũng loại bỏ 1 số lĩnh vực doanh mục ưu đãi thuế như:

- Phát triển công nghệ sinh học.

- Sản xuất, chế biến thức ăn gia súc, gia cầm, thủy sản.

- Các dự án sản xuất có quy mô vốn từ 6.000 tỷ đồng trở lên.

- Dự án đầu tư tại khu công nghệ cao nhưng không thuộc lĩnh vực công nghệ cao.

Luật Thuế TNDN 2025 cũng đã làm rõ hơn về nguyên tắc và phạm vi đối tượng được áp dụng ưu đãi thuế. Điểm thay đổi nổi bật là khu công nghiệp không còn nằm trong danh mục địa bàn ưu đãi. Các khu kinh tế, khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao và khu công nghệ thông tin tập trung vẫn tiếp tục được hưởng các chính sách ưu đãi như trước.

Bên cạnh đó, luật mới vẫn giữ cơ chế bảo lưu ưu đãi đã được áp dụng từ trước. Điều này cho phép doanh nghiệp có dự án đầu tư đang trong thời gian ưu đãi được quyền lựa chọn:

- Tiếp tục hưởng chính sách ưu đãi theo quy định cũ.

- Hoặc áp dụng theo chính sách mới nếu đáp ứng yêu cầu.

Đáng chú ý, những dự án vốn dĩ không thuộc diện ưu đãi theo quy định cũ nay có thêm cơ hội được tiếp cận ưu đãi nhờ các điều chỉnh mới – một thay đổi mang tính đột phá so với trước đây.

4. Giảm thuế suất áp dụng cho doanh nghiệp nhỏ và siêu nhỏ

Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 đưa ra những sửa đổi quan trọng về thuế suất TNDN, đánh dấu bước điều chỉnh chính sách nhằm hỗ trợ doanh nghiệp. Cụ thể như sau:

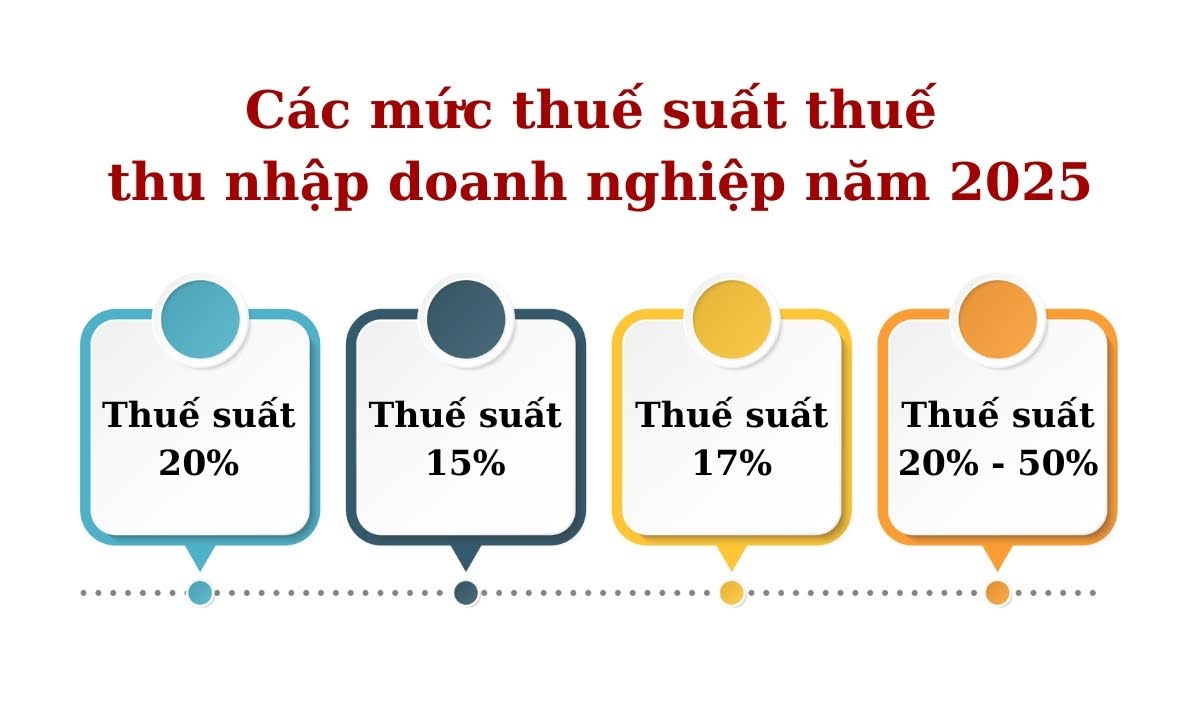

Đối với thuế suất chung:

Thuế suất phổ thông áp dụng cho đa số doanh nghiệp là 20%, trừ các trường hợp đặc biệt quy định tại các khoản 2, 3, 4 của Điều này hoặc thuộc diện ưu đãi theo Điều 13 của Luật.

Đối với thuế suất ưu đãi cho doanh nghiệp nhỏ và siêu nhỏ

- 15%: Doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng.

- 17%: Doanh nghiệp có doanh thu năm trên 3 tỷ đồng đến tối đa 50 tỷ đồng.

Doanh thu để xác định mức thuế suất 15% hay 7% là tổng doanh thu của kỳ tính thuế TNDN liền kề trước đó. Đối với những doanh nghiệp mới thành lập, Chính phủ sẽ có hướng dẫn chi tiết về cách xác định doanh thu.

Đối với thuế suất đặc biệt theo lĩnh vực:

- 25% đến 50%: Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí do Thủ tướng Chính phủ quyết định cụ thể theo từng trường hợp đồng căn cứ điều kiện khai thác.

- 50%: Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm bao gồm bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật.

- Trường hợp mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn sẽ áp dụng thuế suất 40%.

Các trường hợp loại trừ không được áp dụng thuế suất 15% và 17%:

Tại Khoản 3, Điều 18 của Luật Thuế TNDN 2025, một số đối tượng không được áp dụng thuế suất ưu đãi 15% và 17%, cũng như các ưu đãi tại Điều 4, 13 và 14 của Luật này:

- Thu nhập từ chuyển nhượng vốn, bất động sản (trừ trường hợp nhà ở xã hội), dự án đầu tư, quyền tham gia dự án đầu tư, cũng như quyền thăm dò, khai thác và chế biến khoáng sản. Đồng thời, thu nhập phát sinh từ hoạt động sản xuất, kinh doanh ở ngoài lãnh thổ Việt Nam cũng thuộc diện loại trừ.

- Thu nhập có được từ tìm kiếm, thăm dò và khai thác dầu khí, tài nguyên quý hiếm hoặc từ hoạt động thăm dò, khai thác khoáng sản.

- Thu nhập từ sản xuất, kinh doanh trò chơi điện tử trực tuyến; thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt, ngoại trừ một số dự án đặc thù như sản xuất và lắp ráp ô tô, máy bay, trực thăng, tàu lượn, du thuyền, lọc hóa dầu.

- Trường hợp doanh nghiệp là công ty con hoặc có quan hệ liên kết với một doanh nghiệp không đáp ứng điều kiện hưởng thuế suất ưu đãi thì cũng sẽ không được áp dụng mức 15% và 17% nêu tại khoản 2 và 3 Điều 10 của Luật.

5. Sửa đổi quy định về miễn thuế, giảm thuế

Điều 14 của Luật Thuế thu nhập doanh nghiệp 2025 đã được sửa đổi toàn diện, thay thế toàn bộ nội dung cũ như sau:

- Doanh nghiệp được miễn thuế tối đa 04 năm, giảm 50% số thuế phải nộp tối đa trong 9 năm tiếp theo đối với:

- Thu nhập quy định tại khoản 1, Điều 13 Luật Thuế TNDN.

- Thu nhập tại điểm r khoản 2 Điều 12 nếu thuộc địa bàn điểm a, b khoản 3 Điều 12.

- Trường hợp không thuộc địa bàn nêu trên: vẫn miễn tối đa 4 năm nhưng chỉ được giảm 50% số thuế trong tối đa 5 năm tiếp theo.

- Miễn thuế tối đa 2 năm, giảm 50% số thuế trong tối đa 4 năm tiếp theo đối với khoản thu nhập quy định tại khoản 4 Điều 13.

- Đối với dự án đầu tư mới thuộc điểm h khoản 2 Điều 12: Thủ tướng Chính phủ có thể quyết định kéo dài thời gian miễn, giảm thuế, nhưng không vượt quá 1,5 lần thời gian ưu đãi được quy định.

- Thời điểm tính miễn thuế, giảm thuế được xác định từ năm đầu tiên có thu nhập chịu thuế. Nếu trong 3 năm đầu kể từ năm có doanh thu mà chưa có thu nhập chịu thuế, thì thời gian ưu đãi tính từ năm thứ 4.

- Trường hợp doanh nghiệp được cấp Giấy chứng nhận/ Giấy xác nhận ưu đãi (liên quan công nghệ cao, khoa học – công nghệ, công nghiệp hỗ trợ…):

- Nếu đã có thu nhập chịu thuế → tính từ năm cấp giấy.

- Nếu tại năm cấp giấy chưa có thu nhập → tính từ năm phát sinh thu nhập đầu tiên.

- Nếu sau 3 năm kể từ năm cấp giấy vẫn chưa phát sinh thu nhập chịu thuế → tính từ năm thứ 4 kể từ năm cấp giấy.

- Ưu đãi thuế cho từng dự án đầu tư mở rộng:

- Doanh nghiệp đang hoạt động có dự án đầu tư mở rộng (bao gồm mở rộng quy mô, tăng công suất, đổi mới công nghệ, giảm ô nhiễm môi trường) thuộc ngành, nghề, địa bàn ưu đãi quy định tại Điều 12 của Luật này thì phần thu nhập tăng thêm được hưởng ưu đãi thuế như thu nhập của dự án đang hoạt động, không bắt buộc phải hạch toán riêng.

- Trường hợp dự án đang hoạt động đã hết thời gian ưu đãi nhưng phần thu nhập tăng thêm từ đầu tư mở rộng đáp ứng điều kiện theo quy định:

- Được miễn, giảm thuế như dự án đầu tư mới cùng loại, không áp dụng ưu đãi về thuế suất;

- Thời gian miễn, giảm thuế tính từ thời điểm hoàn thành giải ngân vốn đầu tư đã đăng ký;

- Doanh nghiệp phải hạch toán riêng phần thu nhập tăng thêm từ đầu tư mở rộng. Trường hợp không hạch toán riêng được thì thu nhập tăng thêm được xác định theo tỷ lệ giữa nguyên giá tài sản cố định đầu tư mới và tổng nguyên giá tài sản cố định hiện có.

- Chính sách ưu đãi quy định tại khoản này không áp dụng đối với trường hợp đầu tư mở rộng do sáp nhập hoặc mua lại doanh nghiệp, dự án đang hoạt động

6. Chi phí không phát sinh doanh thu vẫn được khấu trừ khi tính thuế

Luật Thuế thu nhập doanh nghiệp 2025 đã có những thay đổi liên quan đến việc xác định chi phí được trừ và không được trừ khi tính thuế. Nguyên tắc xác định chi phí hợp lý được mở rộng, nhằm khuyến khích doanh nghiệp đầu tư, thúc đẩy đổi mới sáng tạo và phát triển bền vững.

Theo Điều 9 của Luật, một số khoản chi vẫn được tính là chi phí hợp lý để trừ khi xác định thu nhập chịu thuế, mặc dù không trực tiếp tạo ra doanh thu. Bao gồm:

- Chi phí đầu tư nghiên cứu khoa học, phát triển công nghệ, sáng kiến đổi mới, chuyển đổi số;

- Các khoản đóng góp xây dựng hạ tầng công cộng liên quan đến hoạt động sản xuất, kinh doanh;

- Chi phí cho hoạt động giảm phát thải khí nhà kính, trung hòa carbon, phát thải ròng bằng không và bảo vệ môi trường.

- Ngoài ra, Chính phủ sẽ có hướng dẫn chi tiết để xác định thêm một số khoản chi khác được tính khấu trừ.

Song song với việc mở rộng phạm vi chi phí được trừ, Luật cũng quy định cụ thể hơn các khoản chi không được trừ, nhằm tăng tính minh bạch và đảm bảo tuân thủ pháp luật thuế. Các chi phí không đúng quy định, không đáp ứng điều kiện theo pháp luật chuyên ngành sẽ không được công nhận là chi phí hợp lý.

Đối với chi phí lãi vay, các khoản sau đây không được trừ:

- Phần lãi vay tương ứng với phần vốn điều lệ còn thiếu;

- Lãi vay trong giai đoạn đầu tư đã được tính vào giá trị đầu tư;

- Lãi vay để thực hiện các hợp đồng tìm kiếm, thăm dò và khai thác dầu khí;

- Phần lãi vay vốn sản xuất, kinh doanh từ đối tượng không phải tổ chức tín dụng, vượt quá mức quy định của Bộ luật Dân sự.

Có thể thấy, Luật Thuế Thu nhập Doanh nghiệp 2025 đã được sửa đổi, bổ sung với nhiều quy định quan trọng, từ việc mở rộng phạm vi áp dụng thuế, bổ sung đối tượng miễn thuế, điều chỉnh chính sách ưu đãi, thay đổi thuế suất cho doanh nghiệp nhỏ và siêu nhỏ, cho đến việc quy định chi tiết về miễn – giảm thuế và chi phí được trừ, không được trừ. Những thay đổi này không chỉ góp phần hoàn thiện khung pháp lý về thuế TNDN mà còn hướng tới mục tiêu tạo môi trường kinh doanh minh bạch, công bằng và khuyến khích đầu tư phát triển bền vững.

Doanh nghiệp cần sớm nghiên cứu, cập nhật và điều chỉnh hoạt động sản xuất – kinh doanh, quản trị tài chính để tuân thủ đúng quy định, đồng thời tận dụng hiệu quả các chính sách ưu đãi mà Luật mới mang lại kể từ ngày 01/10/2025.

Từ khóa tìm kiếm liên quan: luật thuế tndn sửa đổi, luật thuế áp dụng ngày 1/10/2025, luật thuế sửa đối mới nhất, luật thuế thu nhập doanh nghiệp sửa đổi, luật thuế thu nhập doanh nghiệp tháng 10,…