Mẫu phiếu thu là chứng từ kế toán bắt buộc dùng để ghi nhận số tiền mặt doanh nghiệp thu vào quỹ và làm căn cứ hạch toán. Việc sử dụng đúng mẫu và lập phiếu thu chuẩn theo quy định giúp doanh nghiệp đảm bảo tính hợp lệ, minh bạch và thuận tiện khi đối chiếu, kiểm tra. Bài viết dưới đây của ketoan.vn tổng hợp mẫu mới nhất kèm hướng dẫn ghi và các lưu ý quan trọng.

1. Phiếu thu là gì?

Phiếu thu là chứng từ kế toán ghi nhận số tiền mặt doanh nghiệp thu vào quỹ thường được phát sinh trong các hoạt động như thu tiền bán hàng, thu hoàn ứng, thu từ khách hàng hoặc nội bộ. Tài liệu này bắt buộc cần phải có trong hệ thống sổ sách kế toán để xác định giao dịch thu tiền đã diễn ra và làm căn cứ để thủ quỹ nhập tiền vào quỹ.

Tùy mục đích thu tiền và nhu cầu quản lý, doanh nghiệp sử dụng nhiều loại phiếu thu khác nhau. Dưới đây là các loại phổ biến hiện nay:

- Phiếu thu tiền mặt

- Phiếu thu tiền gửi ngân hàng

- Phiếu thu nội bộ

- Phiếu thu tạm ứng

2. Mẫu phiếu thu tiền mặt mới nhất

Doanh nghiệp cần sử dụng mẫu phiếu thu đúng theo chế độ kế toán đang áp dụng để đảm bảo tính hợp lệ của chứng từ và phục vụ hạch toán, kiểm tra, đối chiếu. Dưới đây là các mẫu phiếu thu mới nhất theo từng thông tư.

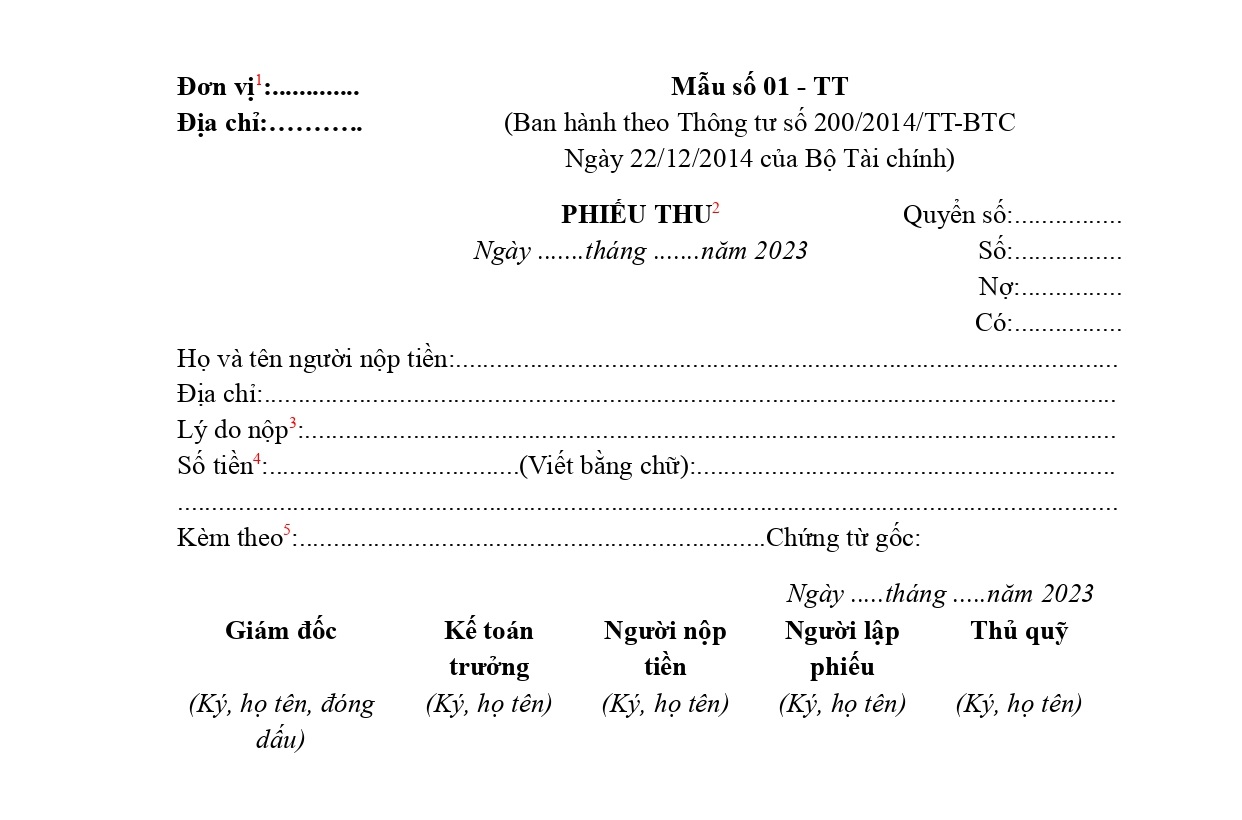

2.1 Mẫu phiếu thu cho các doanh nghiệp theo Thông tư 200

![]() Tải ngay Mẫu phiếu thu theo Thông tư 200

Tải ngay Mẫu phiếu thu theo Thông tư 200

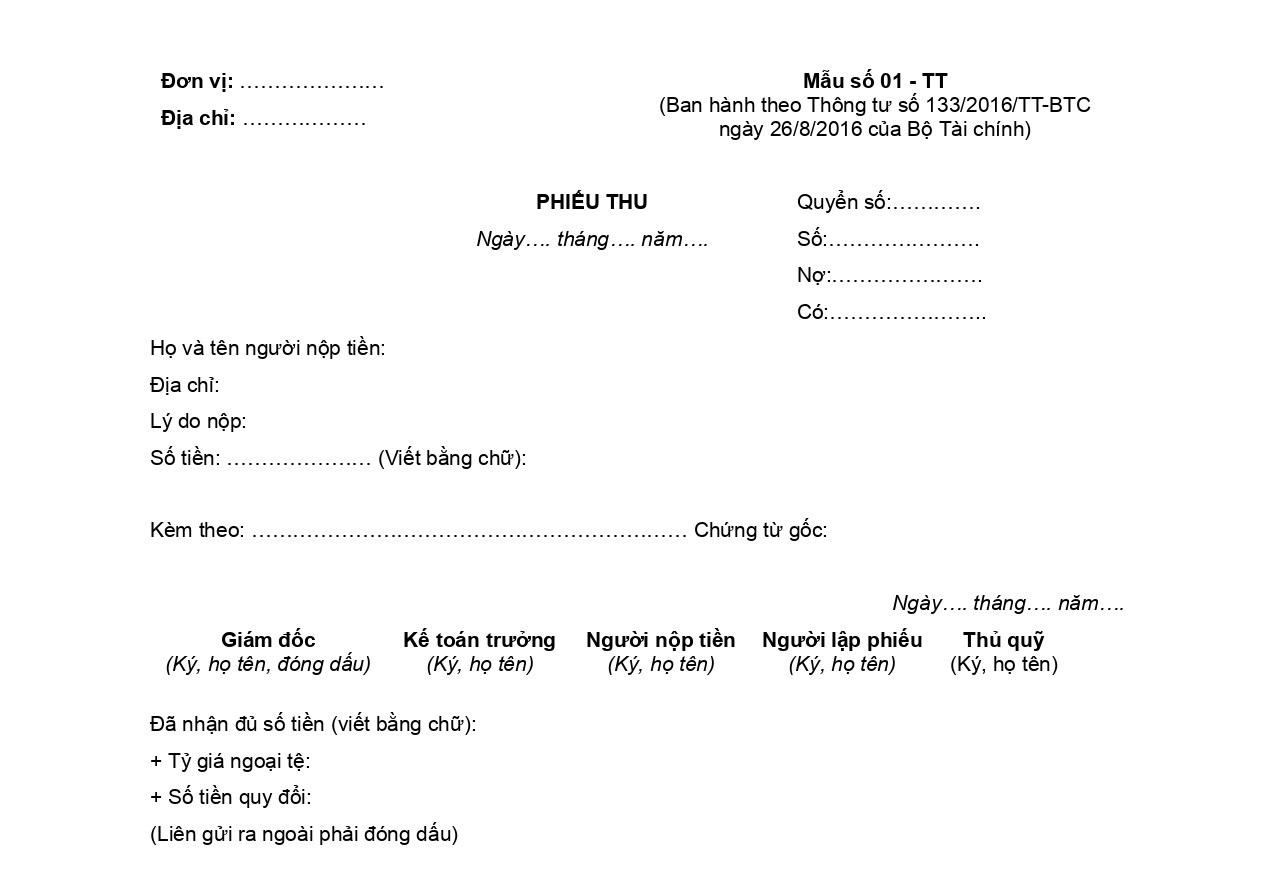

2.2 Mẫu phiếu thu cho doanh nghiệp vừa và nhỏ theo Thông tư 133

![]() Tải ngay Mẫu phiếu thu theo Thông tư 133

Tải ngay Mẫu phiếu thu theo Thông tư 133

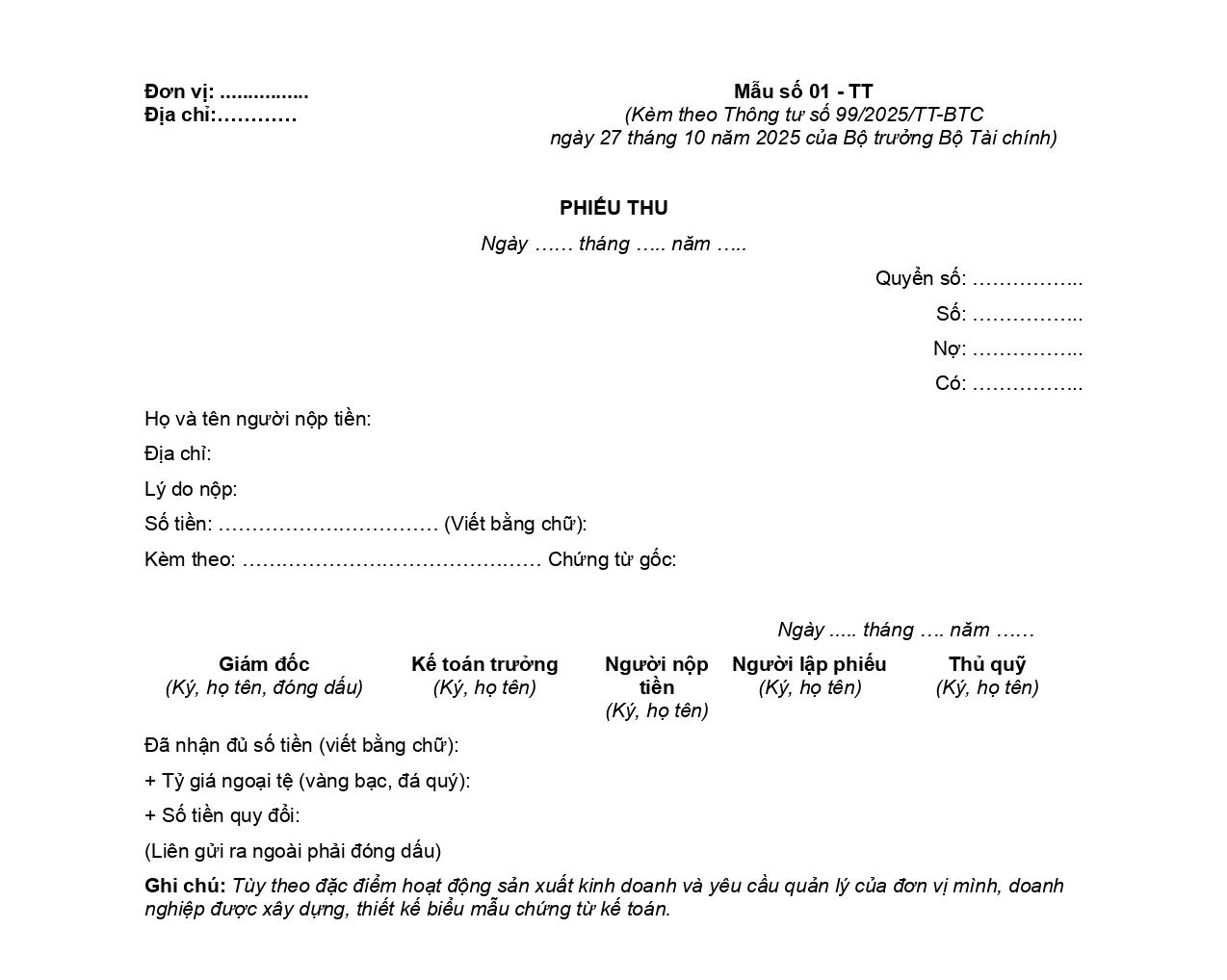

2.3 Mẫu phiếu thu cho các doanh nghiệp theo Thông tư 99

![]() Tải ngay Mẫu phiếu thu theo Thông tư 99

Tải ngay Mẫu phiếu thu theo Thông tư 99

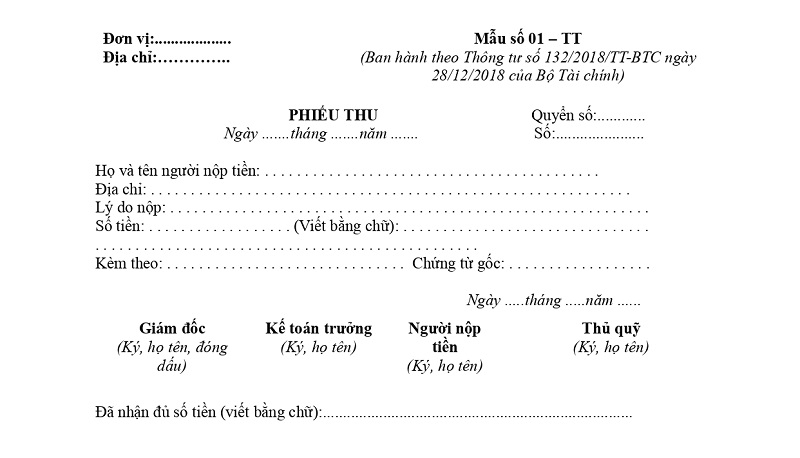

2.4 Mẫu phiếu thu cho doanh nghiệp siêu nhỏ theo thông tư 132

![]() Tải ngay Mẫu phiếu thu theo thông tư 132

Tải ngay Mẫu phiếu thu theo thông tư 132

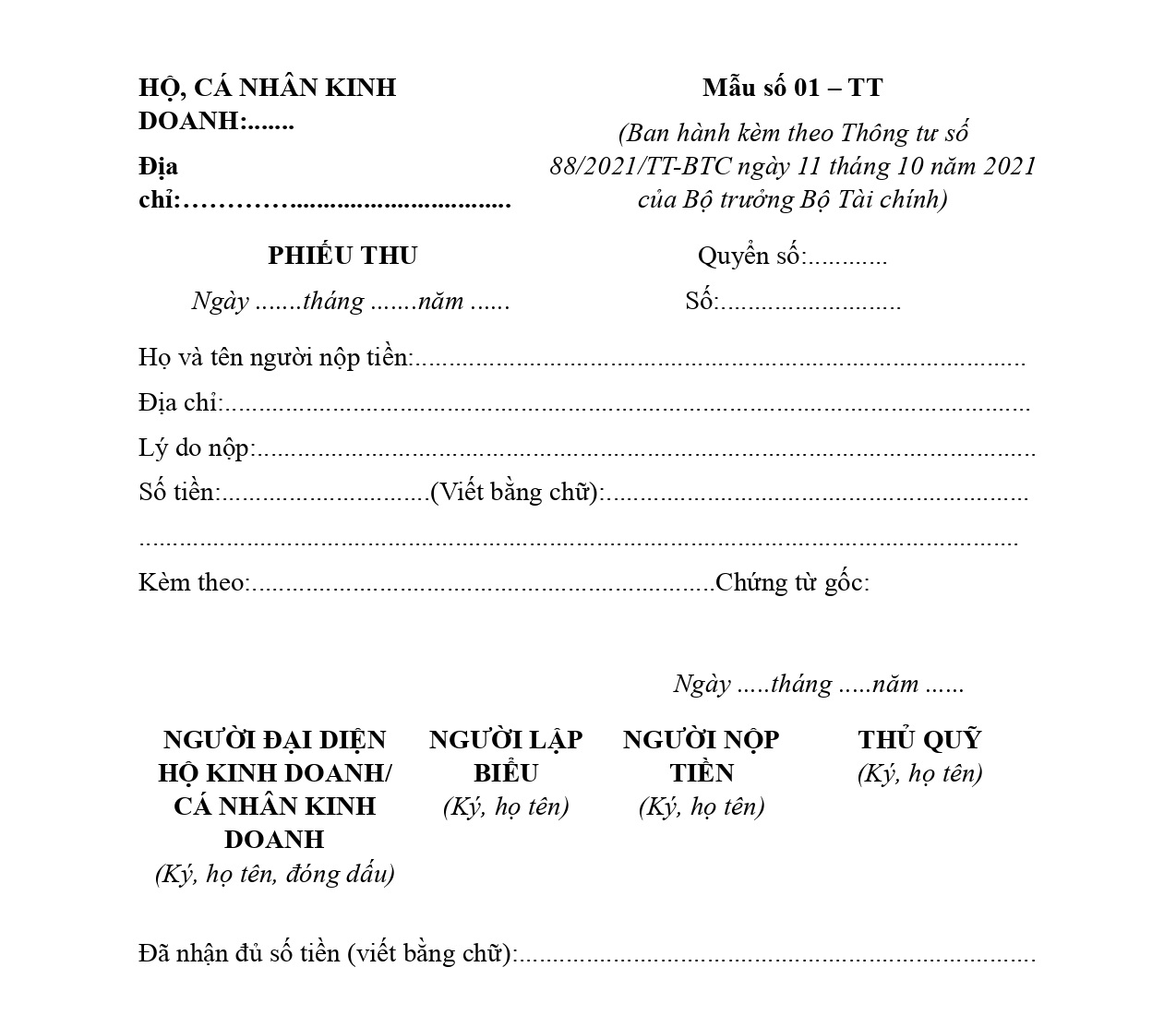

2.5 Mẫu phiếu thu cho hộ kinh doanh theo thông tư 88

![]() Tải ngay Mẫu phiếu thu cho hộ kinh doanh theo thông tư 88

Tải ngay Mẫu phiếu thu cho hộ kinh doanh theo thông tư 88

3. Hướng dẫn cách ghi phiếu thu

Khi lập phiếu thu, kế toán cần điền đầy đủ và chính xác các thông tin để đảm bảo chứng từ hợp lệ và phản ánh đúng số tiền nhập quỹ. Cách ghi thực hiện như sau:

- Tên và địa chỉ doanh nghiệp: Ghi ở góc trên cùng bên trái phiếu để xác định đơn vị lập chứng từ.

- Số phiếu và số quyển: Phiếu thu được đóng thành quyển, mỗi phiếu phải ghi rõ số quyển và số thứ tự để tiện quản lý.

- Ngày lập phiếu: Ghi đầy đủ ngày, tháng, năm phát sinh nghiệp vụ thu tiền.

- Thông tin người nộp tiền: Ghi chính xác họ tên, địa chỉ để phục vụ tra cứu, đối chiếu khi cần.

- Lý do nộp tiền: Ghi rõ mục đích như thu bán hàng, thu hoàn ứng, thu khác…

- Số tiền thu: Ghi cả bằng số và bằng chữ, đơn vị tính VNĐ.

- Chứng từ gốc kèm theo: Liệt kê số lượng chứng từ liên quan nộp cùng phiếu thu.

- Chữ ký xác nhận: Người nộp tiền ký trước, sau đó chuyển cho kế toán, kế toán trưởng và giám đốc ký duyệt; cuối cùng chuyển cho thủ quỹ nhập quỹ.

- Nghiệp vụ của thủ quỹ: Khi nhận đủ tiền, thủ quỹ ghi số tiền thực tế nhập quỹ, giữ lại một liên, giao một liên cho người nộp và lưu một liên tại bộ phận kế toán.

- Trường hợp thu ngoại tệ: Ghi rõ tỷ giá, đơn giá tại thời điểm thu để quy đổi ra VNĐ và ghi sổ đúng quy định.

4. Lưu ý khi lập phiếu thu

Khi lập phiếu thu, doanh nghiệp cần tuân thủ đúng quy định về tiền tệ, chữ ký và nội dung chứng từ để đảm bảo tính hợp lệ và phục vụ đối chiếu, kiểm tra sau này. Một số lưu ý quan trọng gồm:

- Đơn vị tiền tệ: Mặc định sử dụng VNĐ theo Thông tư 200. Doanh nghiệp chỉ được chọn ngoại tệ làm đơn vị kế toán khi hoạt động thu chi chủ yếu bằng ngoại tệ và phải thông báo với cơ quan thuế.

- Chữ ký trên phiếu thu: Phải tuân thủ Điều 19 Luật Kế toán 2015. Phiếu thu cần đủ chữ ký của người lập, người thu tiền, người duyệt, kế toán trưởng (hoặc người được ủy quyền) và thủ quỹ.

- Không ký bằng mực đỏ hoặc mực dễ phai.

- Đối với phiếu thu điện tử, cần sử dụng chữ ký số hợp lệ.

- Nội dung thể hiện trên phiếu: Ghi rõ lý do thu, nguồn thu (khách hàng, nhân viên, đối tác…), số hợp đồng hoặc thông tin liên quan. Không để trống hoặc ghi thiếu chỉ tiêu.

- Số tiền và phương thức thu: Ghi chính xác số tiền, phương thức thu (tiền mặt, chuyển khoản, séc…). Nếu thu ngoại tệ, phải ghi rõ tỷ giá tại thời điểm thu để quy đổi sang VNĐ.

- Bảo quản và lưu trữ: Phiếu thu phải được lưu giữ an toàn theo quy định.

- Lưu tối thiểu 5 năm đối với chứng từ không dùng trực tiếp cho lập BCTC.

- Lưu 10 năm đối với chứng từ dùng để ghi sổ kế toán.

- Trường hợp mất, hủy hoại,… phải lập biên bản và người đại diện pháp luật chịu trách nhiệm.

Việc lựa chọn đúng mẫu phiếu thu và lập phiếu thu chuẩn theo quy định là yêu cầu bắt buộc để đảm bảo số liệu tiền mặt minh bạch, chính xác và đầy đủ giá trị pháp lý. Doanh nghiệp nên thường xuyên rà soát mẫu biểu, tuân thủ quy trình ký duyệt, lưu trữ chứng từ và áp dụng đúng thông tư kế toán đang sử dụng. Thực hiện đúng ngay từ bước lập phiếu thu sẽ giúp kế toán giảm sai sót và thuận tiện hơn trong đối chiếu, báo cáo và kiểm tra sau này.