Thay vì soạn thảo thủ công, chỉ với một file mẫu biên bản đối chiếu công nợ Excel có sẵn, bạn có thể dễ dàng nhập số liệu, theo dõi phát sinh và in biên bản chuẩn pháp lý để ký kết giữa hai bên. Trong bài viết này, ketoan.vn sẽ cung cấp mẫu Excel tải về miễn phí, đồng thời hướng dẫn chi tiết cách lập, quy trình thực hiện và những lưu ý quan trọng để bạn áp dụng ngay trong doanh nghiệp.

1. Biên bản đối chiếu công nợ là gì?

Biên bản đối chiếu công nợ là chứng từ kế toán được lập để ghi nhận và xác nhận tình hình công nợ giữa doanh nghiệp với khách hàng hoặc nhà cung cấp tại một thời điểm nhất định.

Trong biên bản, số liệu công nợ sẽ được trình bày rõ ràng gồm: số dư đầu kỳ, phát sinh trong kỳ và số dư cuối kỳ. Đây là tài liệu có giá trị pháp lý, thường được ký kết bởi cả hai bên nhằm đảm bảo sự minh bạch và hạn chế rủi ro tranh chấp về sau.

Biên bản đối chiếu công nợ không chỉ cần thiết trong quản trị tài chính mà còn đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và uy tín của doanh nghiệp. Một số thời điểm phổ biến cần lập biên bản gồm:

- Theo định kỳ (tháng, quý, năm): Doanh nghiệp nên thực hiện đối chiếu thường xuyên để kịp thời phát hiện sai lệch, đồng thời có cơ sở chắc chắn khi lập báo cáo tài chính.

- Trước khi quyết toán, kiểm toán: Đây là giai đoạn cần rà soát toàn bộ số liệu để tránh thiếu sót, giúp quá trình làm việc với cơ quan thuế hoặc đơn vị kiểm toán diễn ra thuận lợi.

- Khi phát sinh chênh lệch công nợ: Nếu phát hiện số liệu không khớp giữa sổ sách nội bộ và đối tác, việc lập biên bản sẽ giúp hai bên so sánh, thống nhất và xử lý sai sót kịp thời.

- Khi khách hàng/nhà cung cấp yêu cầu: Đối tác có thể đề nghị xác nhận công nợ tại một thời điểm cụ thể nhằm củng cố sự minh bạch, tăng độ tin cậy trong quan hệ hợp tác.

Việc lập biên bản đối chiếu công nợ vào những thời điểm trên không chỉ để đối chiếu số liệu, mà còn nhằm phục vụ nhiều mục tiêu quan trọng trong công tác kế toán và quản lý tài chính. Cụ thể:

- Xác nhận tính chính xác của số liệu kế toán: Đảm bảo công nợ phải thu, phải trả khớp với thực tế giao dịch.

- Làm căn cứ pháp lý: Trường hợp phát sinh tranh chấp, biên bản đối chiếu là chứng từ quan trọng để bảo vệ quyền lợi doanh nghiệp.

- Hỗ trợ quyết toán, kiểm toán: Biên bản giúp đơn vị kiểm soát dòng tiền, báo cáo minh bạch với cơ quan thuế và đơn vị kiểm toán.

- Tăng độ tin cậy với đối tác: Việc đối chiếu thường xuyên thể hiện sự chuyên nghiệp, giúp củng cố uy tín trong quan hệ hợp tác.

2. Quy định đối chiếu công nợ

2.1. Về nguyên tắc đối chiếu công nợ

Đối chiếu công nợ là nghiệp vụ cần được thực hiện dựa trên sự chính xác, minh bạch và thống nhất giữa các bên liên quan. Một số nguyên tắc quan trọng bao gồm:

- Đối chiếu định kỳ: Thực hiện theo tháng, quý hoặc năm tùy chính sách quản lý của doanh nghiệp, đồng thời đáp ứng yêu cầu của đối tác.

- Dựa trên chứng từ gốc: Số liệu dùng để đối chiếu phải được lấy từ hóa đơn, phiếu thu – chi, sổ chi tiết công nợ… nhằm đảm bảo tính hợp lệ.

- Thống nhất cách ghi nhận: Hai bên cần áp dụng cùng một chuẩn mực kế toán hoặc quy ước để hạn chế chênh lệch số liệu.

- Có xác nhận bằng văn bản: Mọi kết quả đối chiếu đều phải lập thành biên bản và có chữ ký, dấu của các bên để đảm bảo giá trị pháp lý.

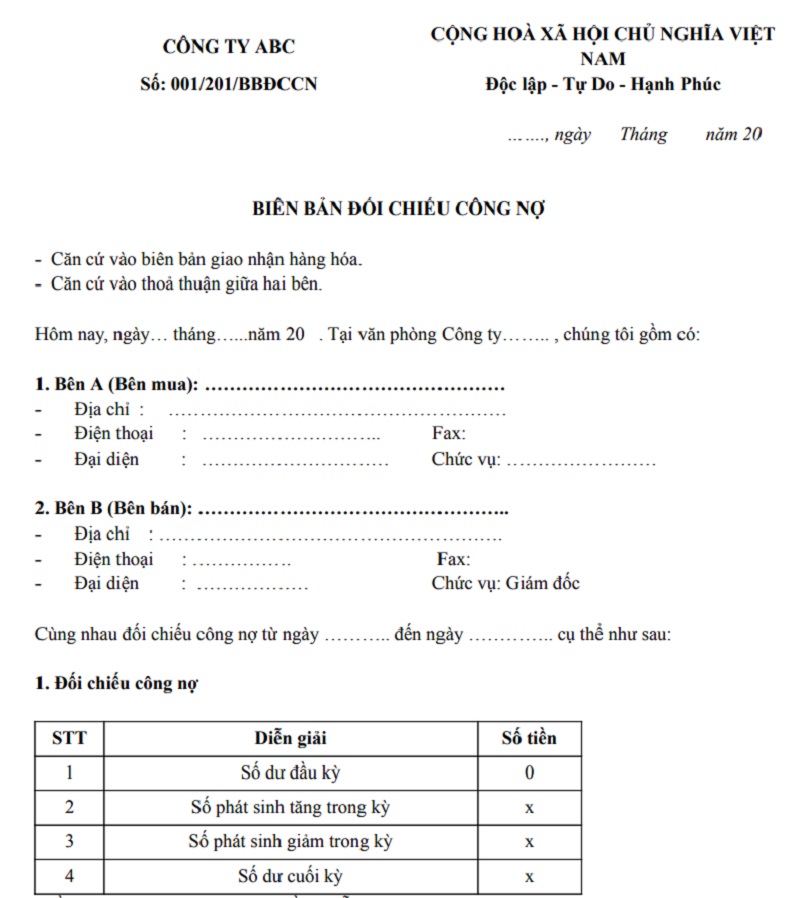

2.2. Về nội dung bảng đối chiếu công nợ

Một bảng đối chiếu công nợ đầy đủ thường bao gồm những thông tin chính sau:

- Thông tin doanh nghiệp: Tên, địa chỉ, mã số thuế của cả hai bên.

- Kỳ đối chiếu: Xác định rõ khoảng thời gian đối chiếu (từ ngày… đến ngày…).

- Số dư đầu kỳ: Công nợ còn tồn tại từ kỳ trước.

- Phát sinh trong kỳ: Các khoản nợ mới phát sinh gồm mua hàng, thanh toán, trả nợ, chiết khấu, điều chỉnh.

- Số dư cuối kỳ: Tổng hợp công nợ còn lại đến thời điểm đối chiếu.

- Kết quả đối chiếu: Xác nhận số liệu khớp đúng hoặc ghi chú nếu có chênh lệch.

- Xác nhận chữ ký, con dấu: Đại diện hợp pháp của cả hai bên ký xác nhận để biên bản có hiệu lực.

3. Mẫu biên bản đối chiếu công nợ excel

Mẫu biên bản đối chiếu công nợ bằng tiếng Việt

![]() Tải mẫu biên bản đối chiếu công nợ Tiếng Việt

Tải mẫu biên bản đối chiếu công nợ Tiếng Việt

Mẫu biên bản đối chiếu công nợ bằng tiếng Anh

![]() Tải mẫu biên bản đối chiếu công nợ Tiếng Anh

Tải mẫu biên bản đối chiếu công nợ Tiếng Anh

Mặc dù mẫu biên bản đối chiếu công nợ Excel giúp kế toán dễ dàng ghi nhận và tổng hợp số liệu, nhưng khi khối lượng công việc lớn, phương pháp này có thể gây tốn thời gian và dễ xảy ra sai sót.

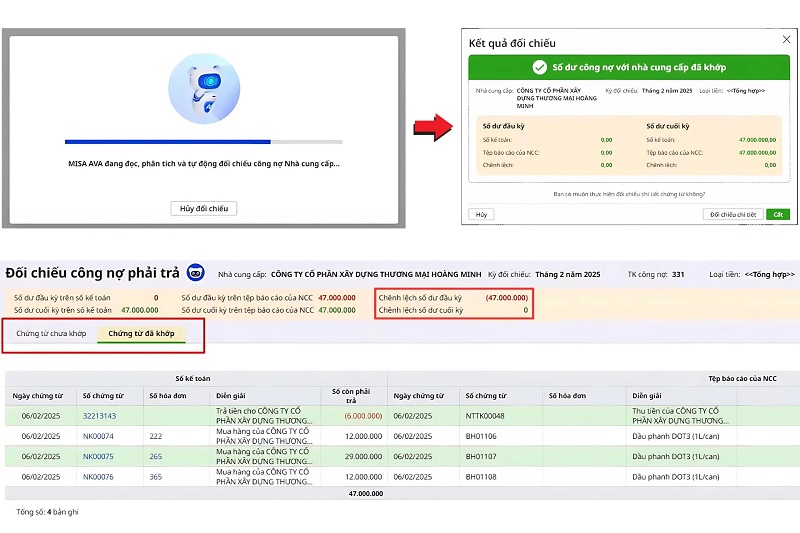

Để tối ưu quy trình, nhiều doanh nghiệp hiện nay đã sử dụng phần mềm kế toán online MISA AMIS, cho phép tự động đối chiếu công nợ, xuất báo cáo chuẩn biên bản và gửi xác nhận nhanh chóng qua email. Điều này không chỉ nâng cao độ chính xác mà còn tiết kiệm đáng kể thời gian xử lý cho kế toán.

4. Quy trình thực hiện bảng đối chiếu công nợ

Bước 1: Chuẩn bị biểu mẫu đối chiếu

Trước tiên, doanh nghiệp cần có sẵn một mẫu biên bản đối chiếu công nợ chuẩn, thể hiện đầy đủ các thông tin cần thiết và tuân thủ quy định pháp lý. Trong mẫu phải có:

- Thông tin nhận diện của hai bên (tên công ty, mã số thuế, địa chỉ, số điện thoại, đại diện ký kết).

- Danh mục các khoản công nợ với chi tiết ngày phát sinh, số hóa đơn, nội dung giao dịch.

- Số tiền phải thu và phải trả được tách biệt, minh bạch.

- Mục ghi chú các sai lệch nếu có, cùng hướng xử lý hoặc biện pháp điều chỉnh.

Bước 2: Xác định công nợ của từng bên

Doanh nghiệp tiến hành rà soát toàn bộ dữ liệu từ sổ sách kế toán, hợp đồng, hóa đơn và chứng từ liên quan để xác định chính xác:

- Khoản phải thu: Các giao dịch phát sinh mà đối tác chưa thanh toán.

- Khoản phải trả: Các nghĩa vụ thanh toán còn tồn tại với đối tác. Việc làm rõ từng khoản công nợ là nền tảng để đối chiếu minh bạch, tránh sai sót.

Bước 3: Đối chiếu và so sánh số liệu

Sau khi tổng hợp, kế toán so sánh thông tin từ sổ nội bộ với dữ liệu đối tác cung cấp. Nội dung so sánh tập trung vào: số dư, giá trị từng giao dịch, thời hạn thanh toán và chứng từ liên quan. Bước này giúp phát hiện kịp thời những điểm chưa khớp giữa hai bên.

Bước 4: Ghi nhận sai sót (nếu có)

Khi phát hiện sai lệch, cần ghi nhận chi tiết vào biên bản:

- Sai số về số liệu: Chênh lệch giá trị giữa hai bên ghi nhận.

- Sai sót chứng từ: Thiếu hợp đồng, hóa đơn hoặc chứng từ gốc.

- Các vấn đề khác: Nhầm lẫn điều khoản hợp đồng, sai tên khách hàng, nhà cung cấp…

Bước 5: Xử lý sai sót và thống nhất

Sau khi liệt kê, doanh nghiệp phải có phương án khắc phục phù hợp:

- Điều chỉnh lại số liệu trên sổ sách kế toán hoặc biên bản.

- Bổ sung, sửa đổi thông tin chứng từ còn thiếu.

- Thảo luận trực tiếp với đối tác để đưa ra giải pháp thống nhất, đảm bảo biên bản có giá trị pháp lý và được cả hai bên chấp thuận.

5. Lưu ý khi lập biên bản đối chiếu công nợ

Để biên bản đối chiếu công nợ có giá trị pháp lý và đảm bảo tính chính xác, kế toán cần chú ý một số điểm sau:

- Kiểm tra số liệu trước khi đối chiếu: Đảm bảo mọi khoản phải thu, phải trả đều được hạch toán đầy đủ, không bỏ sót hóa đơn hay chứng từ phát sinh.

- Đối chiếu định kỳ và đúng thời điểm: Nên thực hiện theo tháng, quý hoặc trước kỳ quyết toán để hạn chế rủi ro và phát hiện sai sót kịp thời.

- Ghi rõ thời gian, kỳ đối chiếu: Đây là căn cứ quan trọng để xác định hiệu lực của biên bản và đối chiếu cho các kỳ tiếp theo.

- Ký tên, đóng dấu xác nhận: Biên bản chỉ có giá trị khi có chữ ký, dấu của đại diện hợp pháp hai bên.

- Lưu trữ cẩn thận cùng chứng từ liên quan: Giúp phục vụ kiểm toán, quyết toán thuế và xử lý khi phát sinh tranh chấp.

- Đối với công nợ ngoại tệ (nếu có): Cần quy đổi tỷ giá rõ ràng và thống nhất giữa hai bên.

Sử dụng mẫu biên bản đối chiếu công nợ Excel sẽ giúp kế toán dễ dàng ghi nhận số liệu, tổng hợp công nợ và đảm bảo sự minh bạch trong quá trình làm việc với khách hàng, nhà cung cấp. Với biểu mẫu chuẩn này, bạn có thể áp dụng ngay cho doanh nghiệp để tiết kiệm thời gian, hạn chế sai sót và nâng cao hiệu quả quản lý công nợ.