Bảng thanh toán tiền lương là chứng từ kế toán được lập, ghi lại các khoản thu nhập (gồm lương, phụ cấp, thưởng) và khấu trừ của từng người lao động, để làm cơ sở chi trả, kiểm tra và căn cứ để quyết toán lương, bảo hiểm xã hội, đóng thuế,… Bảng thanh toán tiền lương được lập hàng tháng dựa trên các chứng từ liên quan: bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành…

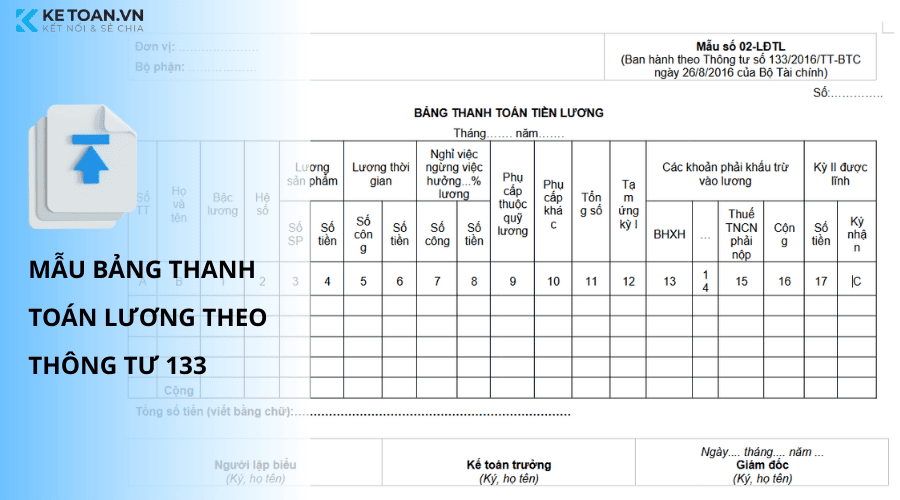

1. Mẫu bảng thanh toán tiền lương theo thông tư 133/2016/TT-BTC

Doanh nghiệp vừa và nhỏ áp dụng chế độ kế toán theo thông tư 133/2016/TT-BTC sẽ sử dụng bảng thanh toán tiền lương theo Mẫu số 02-LĐTL đính kèm theo thông tư 133 như sau:

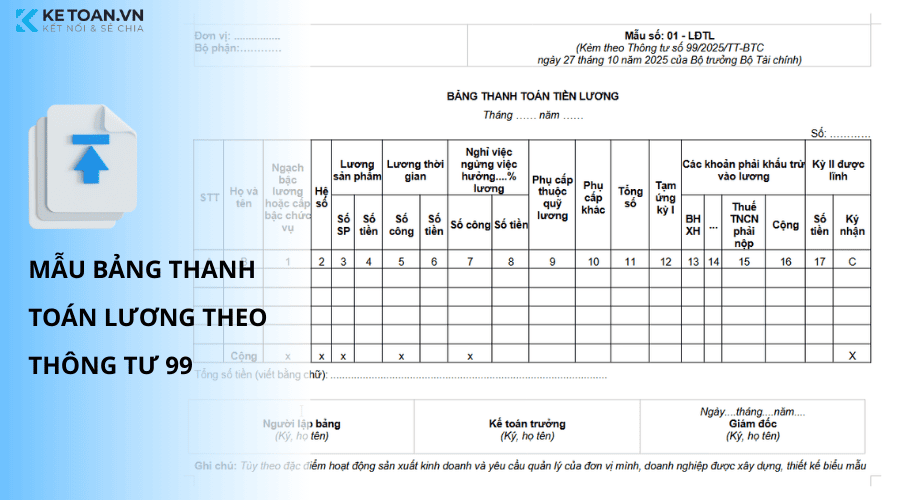

2. Mẫu bảng thanh toán tiền lương theo thông tư 99/2025/TT-BTC

Doanh nghiệp áp dụng chế độ kế toán theo thông tư 99/2025/TT-BTC (thay thế cho thông tư 200 trước đây) sẽ sử dụng bảng thanh toán tiền lương theo mẫu số 01-LĐTL đính kèm tại phụ lục đi kèm thông tư 99 như sau:

3. Hướng dẫn điền bảng thanh toán tiền lương

Để ghi lập bảng thanh toán tiền lương chính xác, dưới đây Kế Toán VN hướng dẫn bạn cách điền thông tin trong bảng chính xác:

Đơn vị/Bộ phận: Ghi rõ tên công ty và phòng ban (ví dụ: Phòng Kế toán, Phân xưởng A).

- Tháng … năm …: Ghi tháng và năm trả lương hiện tại.

- Số: Ghi số thứ tự của chứng từ để lưu trữ và quản lý.

- Cột A (STT): Đánh số thứ tự từ 1 đến hết.

- Cột B (Họ và tên): Ghi đầy đủ họ tên người lao động.

- Cột 1 (Ngạch bậc lương/Hệ số): Ghi hệ số lương hoặc mức lương cơ bản theo hợp đồng/quy định của doanh nghiệp.

- Lương sản phẩm (Cột 2, 3):

- Cột 2 (Số SP): Ghi số lượng sản phẩm hoàn thành (nếu tính lương theo sản phẩm).

- Cột 3 (Số tiền): Thành tiền = (Cột 2) x Đơn giá sản phẩm.

- Lương thời gian (Cột 4, 5):

- Cột 4 (Số công): Ghi số ngày công thực tế đi làm.

- Cột 5 (Số tiền): Thành tiền = (Cột 4) x Lương ngày.

- Lương nghỉ việc, ngừng việc (Cột 6, 7): Dùng khi nhân viên nghỉ phép, nghỉ ốm, hoặc ngừng việc nhưng vẫn được hưởng % lương theo quy định.

- Cột 6: Số ngày nghỉ/ngừng việc.

- Cột 7: Số tiền được hưởng tương ứng.

- Các khoản phụ cấp:

- Cột 8 (Phụ cấp thuộc quỹ lương): Các khoản như phụ cấp chức vụ, trách nhiệm….

- Cột 9 (Phụ cấp khác): Các khoản hỗ trợ khác (ăn trưa, điện thoại, xăng xe…)

- Cột 10 (Tổng số): Đây là tổng thu nhập.

- Công thức: Cột 10 = Cột 3 + Cột 5 + Cột 7 + Cột 8 + Cột 9.

- Cột 11 (Tạm ứng kỳ I): Số tiền nhân viên đã ứng trước trong tháng (nếu có)

- Các khoản phải khấu trừ vào lương (Cột 12, 13, 14):

- Cột 12 (BH XH): Trừ tiền Bảo hiểm xã hội.

- Cột 13 (…): Điền các khoản bảo hiểm khác (BHYT, BHTN) hoặc Phí công đoàn (tùy doanh nghiệp thiết lập tiêu đề cột này).

- Cột 14 (Thuế TNCN): Số tiền thuế Thu nhập cá nhân phải nộp (nếu có).

- Cột 15 (Cộng): Tổng số tiền phải trừ (không bao gồm tạm ứng, hoặc bao gồm tùy quy chế, nhưng thông thường ở đây là tổng các khoản mục 12, 13, 14).

- Công thức: Cột 15 = Cột 12 + Cột 13 + Cột 14.

- Cột 16 (Kỳ II được lĩnh): Số tiền thực tế nhân viên được nhận về tay.

- Công thức: Cột 16 = Cột 10 (Tổng thu nhập) – Cột 11 (Đã tạm ứng) – Cột 15 (Các khoản trừ).

- Cột 17 (Ký nhận): Nhân viên ký tên xác nhận đã nhận đủ tiền.

- Dòng “Cộng”: Cộng tổng dọc của các cột số tiền (Cột 3, 5, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16) để ra số tổng của cả công ty/bộ phận. Các cột số lượng (như ngày công) đánh dấu “x” không cần cộng.

- Tổng số tiền (viết bằng chữ): Ghi lại tổng số tiền ở Cột 16 (dòng Tổng cộng) bằng chữ cho chính xác.

- Chữ ký:

- Người lập bảng: Ký và ghi rõ họ tên.

- Kế toán trưởng: Kiểm tra, ký và ghi rõ họ tên.

- Giám đốc: Phê duyệt, ký, đóng dấu và ghi ngày tháng năm