Kế toán bán hàng và xác định kết quả kinh doanh luôn giữ vai trò trung tâm trong hoạt động kinh doanh của mỗi doanh nghiệp. Nếu kế toán bán hàng phản ánh chính xác các giao dịch phát sinh thì việc xác định kết quả kinh doanh giúp doanh nghiệp nhìn rõ lãi lỗ, từ đó đưa ra quyết định quản trị đúng đắn. Bài viết dưới đây của ketoan.vn sẽ giúp bạn hiểu rõ hơn về khái niệm, nghiệp vụ và mối liên hệ chặt chẽ giữa hai công tác này.

1. Kế toán bán hàng là gì?

Kế toán bán hàng là bộ phận trong hệ thống kế toán của doanh nghiệp, chịu trách nhiệm ghi chép, phản ánh và theo dõi toàn bộ các nghiệp vụ liên quan đến quá trình bán hàng hóa, cung cấp dịch vụ. Đây là khâu quan trọng vì doanh thu bán hàng thường là nguồn thu chủ yếu, quyết định đến khả năng tồn tại và phát triển của doanh nghiệp.

1.1 Công việc của kế toán bán hàng

- Ghi nhận doanh thu bán hàng: Lập hóa đơn, hóa đơn điện tử, chứng từ và hạch toán chính xác các khoản doanh thu phát sinh khi bán hàng hóa, cung cấp dịch vụ. Đây là bước đảm bảo số liệu phản ánh đúng tình hình kinh doanh.

- Theo dõi và hạch toán các khoản giảm trừ doanh thu: Xử lý các nghiệp vụ liên quan đến chiết khấu thương mại, hàng bán bị trả lại, giảm giá… để phản ánh đúng doanh thu thực tế.

- Quản lý công nợ phải thu khách hàng: Theo dõi chi tiết từng khách hàng, nhắc nhở thu hồi nợ đúng hạn, hạn chế tình trạng nợ xấu và mất vốn.

- Lập và lưu trữ chứng từ, hóa đơn bán hàng: Đảm bảo chứng từ hợp pháp, hợp lệ theo quy định của pháp luật, đồng thời phục vụ công tác kiểm toán và báo cáo tài chính.

- Phối hợp với bộ phận kho và kinh doanh: Kiểm tra, đối chiếu lượng hàng xuất bán với chứng từ để tránh sai sót hoặc thất thoát.

1.2 Vai trò của kế toán bán hàng

- Đảm bảo tính chính xác và minh bạch: Giúp doanh nghiệp phản ánh trung thực kết quả hoạt động bán hàng, hạn chế rủi ro sai lệch số liệu.

- Cung cấp dữ liệu đầu vào cho xác định kết quả kinh doanh: Số liệu từ kế toán bán hàng là cơ sở để tính toán lợi nhuận gộp, lợi nhuận thuần và báo cáo tài chính.

- Hỗ trợ lãnh đạo ra quyết định: Từ dữ liệu bán hàng, ban lãnh đạo có thể đánh giá sản phẩm nào bán chạy, chính sách giá nào hiệu quả, từ đó điều chỉnh chiến lược kinh doanh.

- Kiểm soát chi phí và tối ưu lợi nhuận: Giúp doanh nghiệp nhìn rõ mối quan hệ giữa doanh thu – chi phí – lợi nhuận, phát hiện các điểm lãng phí để kịp thời điều chỉnh.

- Cầu nối giữa hoạt động kinh doanh và báo cáo tài chính: Kế toán bán hàng chuyển hóa hoạt động bán hàng thực tế thành số liệu tài chính rõ ràng, phục vụ báo cáo cho nhà quản trị và cơ quan thuế.

2. Nghiệp vụ kế toán bán hàng thường gặp

Trong hoạt động kinh doanh, mỗi giao dịch bán hàng đều kéo theo những nghiệp vụ kế toán tương ứng. Việc xử lý đúng các nghiệp vụ này giúp doanh nghiệp kiểm soát doanh thu, công nợ và lợi nhuận một cách minh bạch. Một số nghiệp vụ thường gặp bao gồm:

- Xuất hóa đơn và ghi nhận doanh thu: Khi phát sinh giao dịch bán hàng, kế toán cần lập hóa đơn, chứng từ và hạch toán vào sổ kế toán. Đây là bước đầu tiên để xác định doanh thu và phản ánh đúng hoạt động kinh doanh.

- Hạch toán các khoản giảm trừ doanh thu: Trong nhiều trường hợp, doanh nghiệp phải thực hiện chiết khấu thương mại, giảm giá hàng bán hoặc chấp nhận hàng bị trả lại. Kế toán có nhiệm vụ hạch toán chính xác các khoản này để doanh thu không bị “ảo” và phản ánh đúng lợi nhuận thực tế.

- Quản lý công nợ phải thu khách hàng: Theo dõi tình trạng thanh toán của khách hàng, ghi nhận các khoản đã thu, còn nợ và lập báo cáo công nợ định kỳ. Điều này giúp doanh nghiệp kiểm soát dòng tiền, hạn chế nợ khó đòi.

- Hạch toán giá vốn hàng bán (COGS): Xác định chi phí vốn của hàng hóa hoặc dịch vụ đã bán ra, từ đó tính toán lợi nhuận gộp. Đây là một nghiệp vụ quan trọng vì ảnh hưởng trực tiếp đến kết quả kinh doanh.

- Đối chiếu với kho và bộ phận kinh doanh: Kiểm tra số lượng hàng hóa xuất bán khớp với số liệu kế toán và báo cáo từ bộ phận bán hàng. Việc này giúp phát hiện kịp thời sai lệch, thất thoát trong quá trình bán hàng.

Những nghiệp vụ kế toán bán hàng trên chính là dữ liệu đầu vào quan trọng cho bước tiếp theo – xác định kết quả kinh doanh. Khi doanh thu, chi phí và công nợ đã được ghi nhận đầy đủ, doanh nghiệp mới có thể tính toán được hiệu quả thực sự của hoạt động kinh doanh.

3. Xác định kết quả kinh doanh là gì?

Xác định kết quả kinh doanh là quá trình kế toán tổng hợp, so sánh doanh thu với chi phí phát sinh để tính toán lợi nhuận hoặc lỗ của doanh nghiệp trong một kỳ kế toán. Đây là bước quan trọng nhằm phản ánh hiệu quả hoạt động sản xuất – kinh doanh, đồng thời cung cấp cơ sở cho nhà quản trị đưa ra quyết định chiến lược.

Cụ thể, quá trình này không chỉ đơn thuần là cộng trừ doanh thu và chi phí, mà còn phải tính đến các yếu tố như chiết khấu thương mại, giảm giá hàng bán, giá vốn hàng bán, chi phí quản lý, chi phí bán hàng, cũng như nghĩa vụ thuế. Kết quả cuối cùng sẽ cho thấy doanh nghiệp đang kinh doanh có lãi hay đang lỗ, từ đó đánh giá đúng tình hình tài chính.

Ý nghĩa của việc xác định kết quả kinh doanh:

- Đo lường hiệu quả kinh doanh thực tế: Nhờ việc so sánh doanh thu với chi phí, doanh nghiệp biết được trong kỳ đang lãi hay lỗ. Đây là “thước đo” phản ánh chính xác sức khỏe tài chính, giúp tránh tình trạng nhìn nhầm vào con số doanh thu mà bỏ qua chi phí phát sinh.

Cung cấp số liệu cho báo cáo tài chính và nghĩa vụ thuế: Kết quả kinh doanh là phần cốt lõi trong báo cáo tài chính cuối kỳ. Đồng thời, đây cũng là căn cứ để doanh nghiệp xác định số thuế thu nhập phải nộp, đảm bảo tuân thủ quy định pháp luật. - Cơ sở cho việc phân tích và ra quyết định quản trị: Khi lợi nhuận tăng hoặc giảm bất thường, lãnh đạo có thể nhìn vào số liệu để tìm nguyên nhân: chi phí quản lý tăng, giá vốn cao hay doanh thu sụt giảm. Từ đó, các quyết định điều chỉnh chiến lược kinh doanh được đưa ra kịp thời.

- Hỗ trợ dự báo dòng tiền và lập kế hoạch: Dựa vào kết quả kinh doanh, doanh nghiệp có thể dự đoán được khả năng tạo dòng tiền trong kỳ tới, lên kế hoạch phân bổ ngân sách, tái đầu tư hoặc mở rộng sản xuất.

- Nâng cao tính minh bạch và uy tín: Việc xác định kết quả kinh doanh rõ ràng, trung thực không chỉ phục vụ nội bộ mà còn tạo niềm tin với đối tác, ngân hàng và nhà đầu tư khi đánh giá doanh nghiệp.

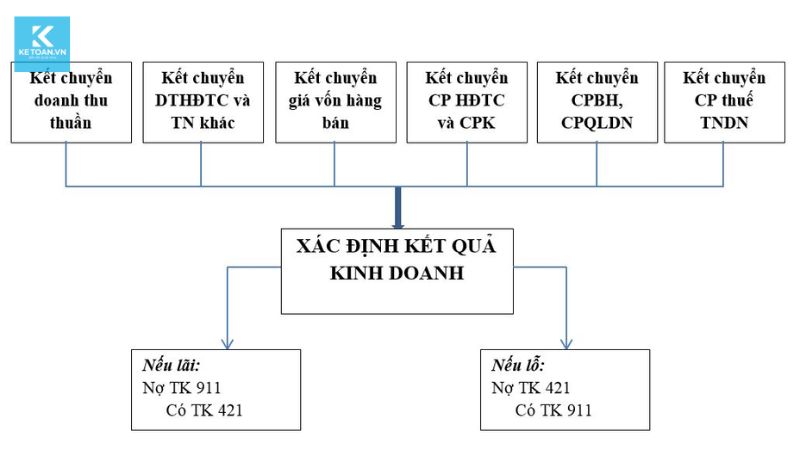

4. Quy trình xác định kết quả kinh doanh

Để có thể phản ánh chính xác tình hình lãi lỗ, kế toán cần thực hiện tuần tự theo một quy trình nhất định. Mỗi bước trong quy trình đều có ý nghĩa riêng, giúp doanh nghiệp tổng hợp đầy đủ số liệu và tránh sai sót.

Các bước cơ bản trong quy trình xác định kết quả kinh doanh gồm:

- Bước 1: Tập hợp doanh thu bán hàng và cung cấp dịch vụ

Ghi nhận toàn bộ doanh thu phát sinh trong kỳ từ hoạt động bán hàng, dịch vụ. Đây là cơ sở đầu tiên để tính toán lợi nhuận. - Bước 2: Hạch toán các khoản giảm trừ doanh thu

Bao gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. Việc trừ các khoản này giúp phản ánh chính xác doanh thu thuần. - Bước 3: Xác định giá vốn hàng bán (COGS)

Tính toán chi phí vốn của hàng hóa, dịch vụ đã tiêu thụ. Đây là yếu tố quan trọng để xác định lợi nhuận gộp. - Bước 4: Tập hợp chi phí bán hàng và chi phí quản lý doanh nghiệp

Bao gồm lương nhân viên bán hàng, chi phí quảng cáo, chi phí quản trị, văn phòng phẩm, khấu hao tài sản… Tất cả đều ảnh hưởng trực tiếp đến lợi nhuận.

- Bước 5: Tính toán lợi nhuận thuần từ hoạt động kinh doanh

Lợi nhuận thuần = Doanh thu thuần – Giá vốn – Chi phí bán hàng – Chi phí quản lý. - Bước 6: Cộng/trừ các khoản thu nhập và chi phí khác

Có thể là thu nhập từ hoạt động tài chính, lãi vay, hoặc chi phí khác ngoài hoạt động chính. - Bước 7: Xác định lợi nhuận trước thuế và sau thuế

Sau khi cộng/trừ toàn bộ các yếu tố, kế toán xác định lợi nhuận trước thuế, tính thuế thu nhập doanh nghiệp phải nộp, và cuối cùng là lợi nhuận sau thuế – con số phản ánh chính xác kết quả kinh doanh của doanh nghiệp trong kỳ.

5. Mối liên hệ giữa kế toán bán hàng và xác định kết quả kinh doanh

Kế toán bán hàng và xác định kết quả kinh doanh là hai mắt xích không thể tách rời trong hệ thống kế toán doanh nghiệp. Nếu coi báo cáo tài chính là “bức tranh tổng thể” thì kế toán bán hàng chính là phần nền màu, cung cấp dữ liệu gốc để bức tranh đó hoàn thiện.

- Kế toán bán hàng cung cấp dữ liệu đầu vào: Doanh thu, chiết khấu, công nợ phải thu và giá vốn đều do kế toán bán hàng ghi nhận. Đây chính là nguyên liệu quan trọng để bước tiếp theo – xác định kết quả kinh doanh – được thực hiện chính xác.

Xác định kết quả kinh doanh là bước tổng hợp: Từ những dữ liệu do kế toán bán hàng cung cấp, kế toán tiến hành so sánh doanh thu với chi phí để tính ra lợi nhuận hay lỗ. Nếu số liệu bán hàng không đầy đủ hoặc sai lệch, kết quả kinh doanh sẽ thiếu tin cậy. - Sự hỗ trợ qua lại: Kết quả kinh doanh cuối cùng sẽ phản ánh lại hiệu quả công tác bán hàng. Nếu lợi nhuận thấp, doanh nghiệp có thể xem xét lại chính sách giá, quản lý công nợ hoặc chi phí bán hàng. Ngược lại, khi số liệu bán hàng minh bạch và đầy đủ, việc xác định kết quả kinh doanh cũng trở nên nhanh chóng và chuẩn xác hơn.

Có thể nói, kế toán bán hàng và xác định kết quả kinh doanh giống như “đầu vào” và “đầu ra” của cùng một chu trình. Một bên cung cấp dữ liệu, một bên tổng hợp và phân tích để cho ra kết quả cuối cùng về hiệu quả tài chính của doanh nghiệp.

6. Các tài khoản kế toán thường dùng

| TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” | TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” |

| TK 521 “ Các khoản giảm trừ doanh thu” | TK 333 “Thuế và các khoản phải nộp Nhà nước “ |

| TK 333 “Thuế và các khoản phải nộp Nhà nước “ | Tài khoản 632 “Giá vốn hàng bán” |

| Tài khoản 632 “Giá vốn hàng bán” | Tài khoản 635 “Chi phí tài chính” |

| Tài khoản 635 “Chi phí tài chính” | Tài khoản 642 “Chi phí quản lý kinh doanh” |

| Tài khoản 641 “Chi phí bán hàng” | Tài khoản 711 “Thu nhập khác” |

| Tài khoản 642 “Chi phí quản lý doanh nghiệp” | Tài khoản 811 “Chi phí khác” |

| Tài khoản 711 “Thu nhập khác” | Tài khoản 821 “Chi phí thuế thu nhập doanh nghiệp” |

| Tài khoản 811 “Chi phí khác” | |

| Tài khoản 821 “Chi phí thuế thu nhập doanh nghiệp” |

Kế toán bán hàng và xác định kết quả kinh doanh không chỉ là những nghiệp vụ kế toán đơn thuần mà còn là công cụ quản trị hiệu quả. Khi được thực hiện chính xác, minh bạch, chúng giúp doanh nghiệp kiểm soát dòng tiền, tối ưu chi phí và nâng cao lợi nhuận. Đây chính là nền tảng vững chắc để doanh nghiệp phát triển bền vững và tạo dựng uy tín trên thị trường.