Trong hoạt động tài chính – kế toán của doanh nghiệp, giao dịch qua ngân hàng chiếm tỷ trọng ngày càng lớn. Bên cạnh séc, lệnh chi hay chuyển khoản điện tử, ủy nhiệm chi là một hình thức thanh toán quen thuộc, mang lại sự thuận tiện và an toàn cho cả bên trả và bên nhận tiền. Tuy nhiên, không phải kế toán nào cũng hiểu rõ bản chất, nội dung cũng như cách ghi ủy nhiệm chi đúng quy định. Hãy cùng chúng tôi tìm hiểu ủy nhiệm chi là gì, mẫu và cách ghi ủy nhiệm chi chi tiết nhất trong bài viết sau đây.

1. Ủy nhiệm chi là gì?

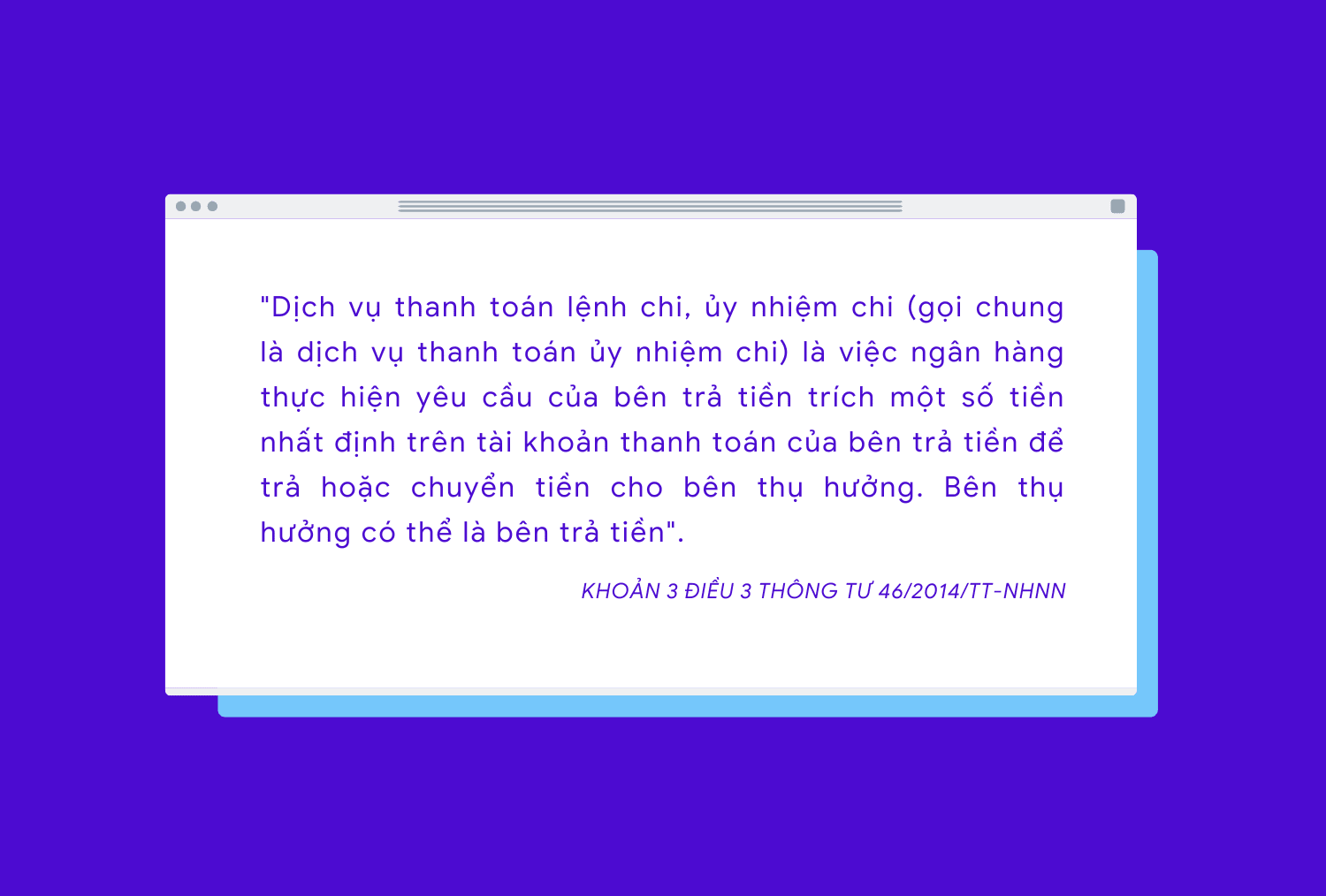

Căn cứ theo quy định tại khoản 3 Điều 3 Thông tư 46/2014/TT-NHNN như sau:

Ủy nhiệm chi (Payment Order) là chứng từ thanh toán do khách hàng lập theo mẫu của ngân hàng, ủy quyền cho ngân hàng trích tiền từ tài khoản thanh toán của mình để trả cho người thụ hưởng. Nói cách khác, đây là lệnh chi tiền được thực hiện trên cơ sở yêu cầu của chủ tài khoản, thay cho việc rút tiền mặt trực tiếp.

Với hình thức này, ngân hàng đóng vai trò trung gian, đảm bảo quá trình thanh toán diễn ra nhanh chóng, chính xác và an toàn. Ủy nhiệm chi thường được sử dụng phổ biến trong thanh toán hàng hóa, dịch vụ, trả lương hoặc chi trả các nghĩa vụ tài chính giữa các doanh nghiệp.

Các loại ủy nhiệm chi

Hiện nay, tùy thuộc vào nhu cầu và sự tiện lợi của khách hàng, ủy nhiệm chi thường tồn tại dưới hai hình thức chính:

- Ủy nhiệm chi online: Doanh nghiệp có thể tải mẫu UNC trực tuyến từ website của ngân hàng, điền đầy đủ thông tin và thực hiện xác nhận qua hệ thống Internet Banking. Trong một số trường hợp, kế toán có thể điền mẫu online, in ra và mang đến quầy giao dịch để ngân hàng xử lý. Cách này giúp tiết kiệm thời gian, hạn chế sai sót và phù hợp với xu hướng giao dịch điện tử hiện nay.

- Ủy nhiệm chi tại quầy giao dịch: Đây là hình thức truyền thống, khi khách hàng đến trực tiếp ngân hàng, nhận mẫu UNC giấy và điền đầy đủ thông tin. Dù không nhanh bằng online, nhưng lại phù hợp với những người chưa quen thao tác công nghệ hoặc cần xử lý giao dịch trực tiếp. Với những doanh nghiệp thường xuyên giao dịch, ngân hàng có thể cung cấp một cuốn UNC để kế toán điền sẵn, giúp rút ngắn thời gian mỗi lần thanh toán.

Việc tồn tại song song cả hai hình thức này mang lại sự linh hoạt, cho phép doanh nghiệp lựa chọn phương thức phù hợp với đặc thù hoạt động, thói quen và hạ tầng công nghệ sẵn có.

2. Đặc điểm pháp lý của ủy nhiệm chi

Theo quy định của pháp luật về giao dịch thanh toán không dùng tiền mặt, ủy nhiệm chi mang một số đặc điểm cơ bản:

- Là chứng từ thanh toán do chính chủ tài khoản lập, hoàn toàn theo nguyên tắc tự nguyện.

- Có hiệu lực ngay khi ngân hàng chấp nhận và thực hiện trích tiền.

- Chỉ có giá trị thanh toán trong phạm vi số dư tài khoản của khách hàng.

- Nội dung và hình thức phải tuân theo mẫu chuẩn của từng ngân hàng, nhưng vẫn đảm bảo các yếu tố pháp lý tối thiểu như: số tiền, tên người thụ hưởng, số tài khoản, chữ ký chủ tài khoản.

Như vậy, ủy nhiệm chi vừa mang tính chất của một văn bản pháp lý, vừa là công cụ nghiệp vụ hỗ trợ doanh nghiệp thực hiện các giao dịch tài chính an toàn.

3. Vai trò của ủy nhiệm chi đối với doanh nghiệp

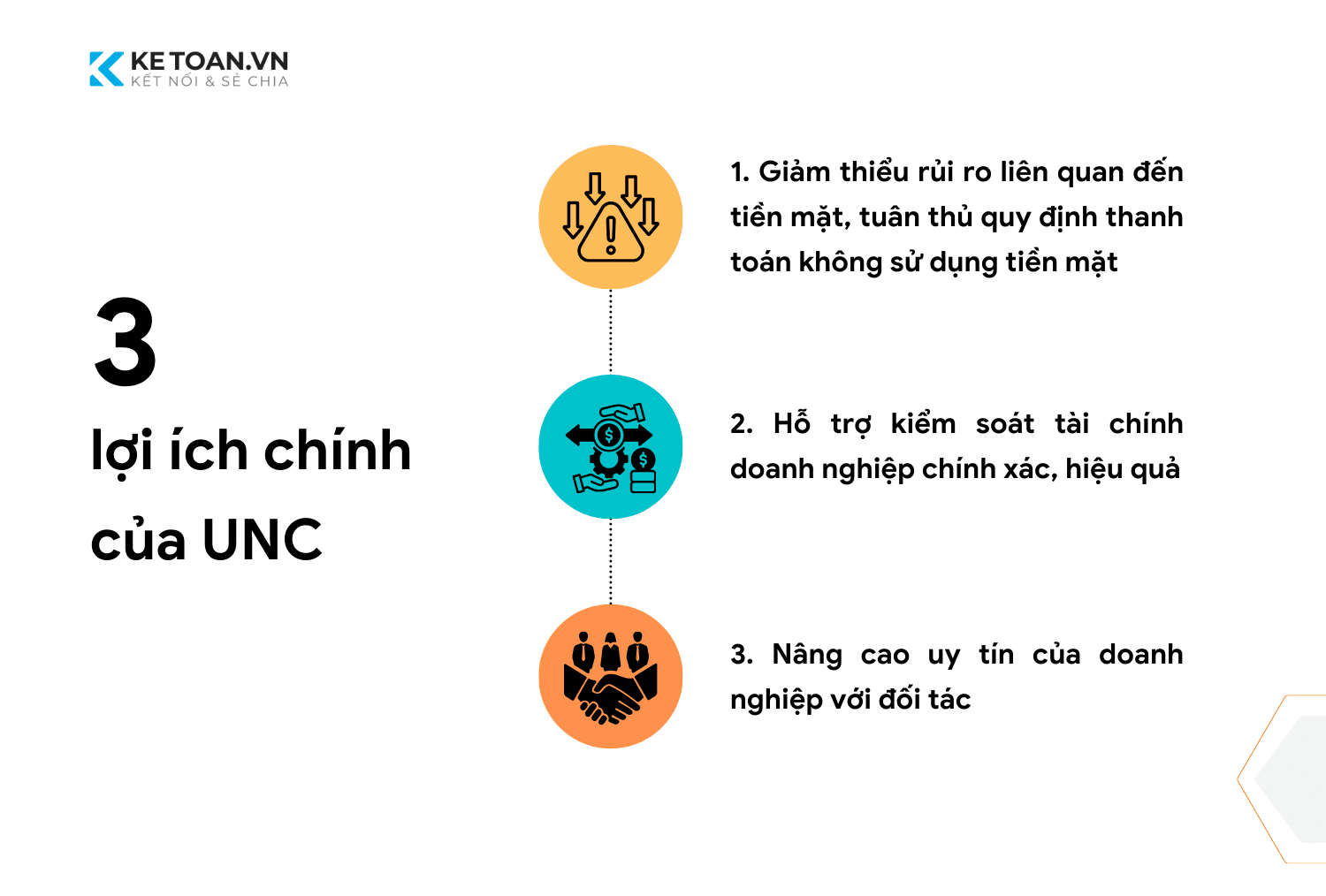

Đối với kế toán doanh nghiệp, ủy nhiệm chi là công cụ thanh toán, là chứng từ quan trọng trong hạch toán và quản lý chi phí. Các lợi ích của ủy nhiệm chi bao gồm:

Trước hết, sử dụng ủy nhiệm chi giúp doanh nghiệp tuân thủ quy định thanh toán không sử dụng tiền mặt, giảm thiểu rủi ro liên quan đến tiền mặt. Trong bối cảnh hoạt động kinh doanh hiện đại, việc lưu thông lượng tiền lớn bằng tiền mặt tiềm ẩn nhiều nguy cơ như thất thoát, gian lận nội bộ hoặc mất an toàn trong khâu vận chuyển. Khi mọi khoản chi được thực hiện qua ngân hàng, rủi ro này gần như được loại bỏ. Doanh nghiệp vừa tránh được áp lực quản lý dòng tiền mặt, vừa đảm bảo giao dịch diễn ra an toàn và minh bạch hơn. Đặc biệt, với các đơn vị có nhiều chi nhánh hoặc giao dịch thường xuyên với đối tác ở xa, việc chi tiền bằng UNC giúp tiết kiệm đáng kể chi phí vận chuyển, bảo vệ và kiểm đếm tiền mặt.

Thứ hai, ủy nhiệm chi trở thành công cụ hỗ trợ kiểm soát tài chính doanh nghiệp hiệu quả. Mỗi lệnh chi đều được ngân hàng ghi nhận đầy đủ, tạo thành dòng dữ liệu chính thức mà kế toán có thể sử dụng để đối chiếu sổ sách. Nhờ đó, mọi nghiệp vụ chi tiền đều có căn cứ rõ ràng, hạn chế tình trạng chi “ngoài luồng” hoặc không có chứng từ hợp lệ. Khi đến kỳ kiểm toán hay quyết toán thuế, hệ thống chứng từ UNC là bằng chứng hợp pháp, dễ dàng truy xuất và chứng minh nguồn gốc của các khoản chi. Điều này giúp doanh nghiệp tuân thủ quy định pháp luật và góp phần nâng cao hiệu quả quản trị nội bộ nhờ khả năng giám sát dòng tiền theo thời gian thực.

Thứ ba, ủy nhiệm chi đóng vai trò nâng cao uy tín của doanh nghiệp với đối tác. Việc thanh toán qua ngân hàng thể hiện tác phong làm việc chuyên nghiệp, đặc biệt trong các hợp đồng thương mại có giá trị lớn. Đối tác nhận tiền đúng hạn, đúng số, không phải lo lắng về rủi ro thanh toán, từ đó củng cố niềm tin và duy trì mối quan hệ bền vững. Hơn nữa, giao dịch qua UNC còn giúp doanh nghiệp tránh được những tranh chấp không đáng có, bởi mỗi khoản chi đều có chứng từ đối chiếu rõ ràng. Trong môi trường kinh doanh cạnh tranh, sự minh bạch và đúng hạn trong thanh toán chính là một lợi thế để tạo dựng hình ảnh và thu hút thêm khách hàng, nhà cung cấp uy tín.

4. Khi nào dùng giấy Ủy nhiệm chi?

Trong thực tế, giấy ủy nhiệm chi vẫn giữ một vai trò quan trọng, dù các phương thức thanh toán điện tử đã trở nên phổ biến. Doanh nghiệp thường lựa chọn hình thức này khi cần một chứng từ gốc có giá trị pháp lý cao để lưu trữ và phục vụ công tác hạch toán, quyết toán thuế hay giải trình trước cơ quan kiểm toán. Một UNC giấy có chữ ký, con dấu và xác nhận của ngân hàng thường tạo cảm giác chắc chắn hơn so với chứng từ điện tử.

Không chỉ vậy, trong những giao dịch có giá trị lớn hoặc phức tạp, UNC giấy mang lại sự an tâm vì lệnh chi được kiểm tra, xác thực trực tiếp bởi ngân hàng. Điều này hạn chế sai sót kỹ thuật và giúp doanh nghiệp bảo đảm tính an toàn trong thanh toán.

Ngoài ra, giấy ủy nhiệm chi còn đặc biệt hữu ích khi đối tác hoặc cá nhân chưa có tài khoản ngân hàng. Khi đó, người thụ hưởng có thể trực tiếp đến ngân hàng nhận tiền mặt, giúp doanh nghiệp duy trì thanh toán linh hoạt với nhiều nhóm đối tượng khác nhau, từ nhà cung cấp nhỏ lẻ đến lao động thời vụ.

Ở một số tình huống, ngân hàng cũng yêu cầu chứng từ giấy để đối chiếu hoặc làm căn cứ pháp lý bổ sung. Trong những trường hợp như vậy, UNC giấy gần như trở thành lựa chọn bắt buộc.

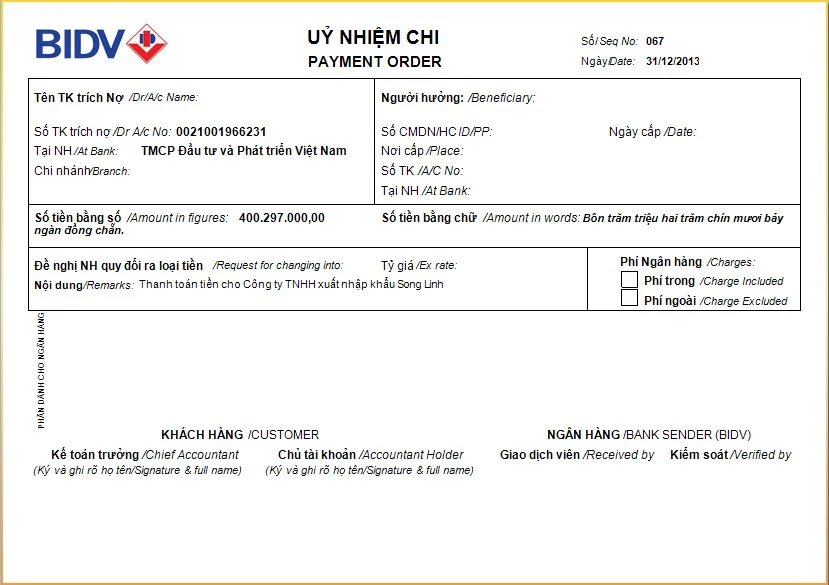

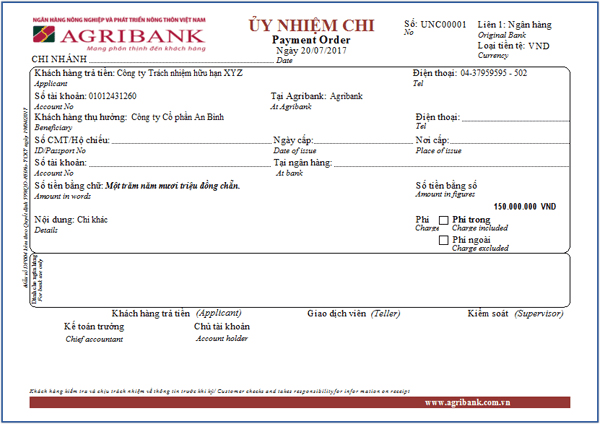

5. Nội dung và cách ghi giấy ủy nhiệm chi

Để một ủy nhiệm chi được ngân hàng chấp nhận và có hiệu lực, chứng từ phải được điền đầy đủ và chính xác các thông tin theo mẫu quy định. Căn cứ theo quy định tại quy định tại khoản 1 Điều 8 Thông tư 46/2014/TT-NHNN, nội dung trên UNC cần có đầy đủ thông tin như sau:

| Chữ lệnh chi (hoặc ủy nhiệm chi), số chứng từ; |

| Ngày, tháng, năm lập ủy nhiệm chi; |

| Tên, địa chỉ, số hiệu tài khoản thanh toán của bên trả tiền; |

| Tên ngân hàng phục vụ bên trả tiền; |

| Tên, địa chỉ, số hiệu tài khoản thanh toán của bên thụ hưởng; |

| Tên ngân hàng phục vụ bên thụ hưởng; |

| Nội dung thanh toán; |

| Số tiền thanh toán bằng chữ và bằng số; |

| Ngày, tháng, năm ủy nhiệm chi có giá trị thanh toán; |

| Chữ ký (chữ ký tay đối với chứng từ giấy và chữ ký điện tử đối với chứng từ điện tử) của chủ tài khoản hoặc người được chủ tài khoản ủy quyền và chữ ký những người có liên quan đến chứng từ theo quy định của pháp luật; dấu đơn vị (nếu có). |

Các nội dung trên sẽ được chia thành hai mục cụ thể là mục dành cho doanh nghiệp và dành cho ngân hàng:

| Phần dành cho doanh nghiệp: |

| + Ngày, tháng, năm: Ghi rõ ngày giao dịch;

+ Đơn vị trả tiền: Ghi rõ tên doanh nghiệp thực hiện việc trả tiền; + Số tài khoản: Ghi số tài khoản của doanh nghiệp chuyển tiền; + Tại ngân hàng: Ghi tên ngân hàng thực hiện giao dịch; + Đơn vị thụ hưởng: Ghi rõ tên cá nhân/doanh nghiệp được nhận tiền; + CMT/CCCD/Hộ chiếu: Ghi rõ số CMT/CCCD/Hộ chiếu cùng với ngày cấp, nơi cấp. SĐT có thể ghi hoặc không. + Số tiền bằng số, số tiền bằng chữ: Ghi rõ số tiền bằng số, bằng chữ tương ứng tính theo VNĐ. Đối với số tiền ghi bằng chữ cần viết hoa chữ cái đầu tiên và kết thúc bằng ký tự (./). VD: một trăm năm mươi ba triệu đồng./. + Nội dung: Ghi rõ nội dung thực hiện thanh toán; + Chủ tài khoản: Tại đây giám đốc/kế toán trưởng thực hiện ký tên và đóng dấu. Đóng thêm dấu chức danh ở dưới. |

| Phần dành cho ngân hàng |

| + Số bút toán: Ghi STT bút toán;

+ Loại tiền: VNĐ; + Tài khoản ghi nợ; + Tài khoản ghi có; + Kế toán ký và đóng dấu. |

Quy trình lập và xử lý ủy nhiệm chi diễn ra theo một chuỗi liên tục như sau:

Bước 1: Lập, giao nhận ủy nhiệm chi;

Bước 2: Kiểm soát ủy nhiệm chi;

Bước 3: Xử lý chứng từ và hạch toán;

Điều quan trọng với kế toán là hiểu rằng ủy nhiệm chi không chỉ là lệnh chi tiền đơn thuần mà còn là chứng từ kế toán. Mỗi UNC đã lập và được thực hiện thành công đều trở thành căn cứ pháp lý để ghi sổ kế toán, đối chiếu ngân hàng, lập báo cáo tài chính và giải trình khi có kiểm toán hay thanh tra thuế. Vì vậy, việc ghi chép phải chặt chẽ, khoa học, đảm bảo tính minh bạch và nhất quán với hệ thống chứng từ liên quan như hóa đơn, hợp đồng, bảng lương.

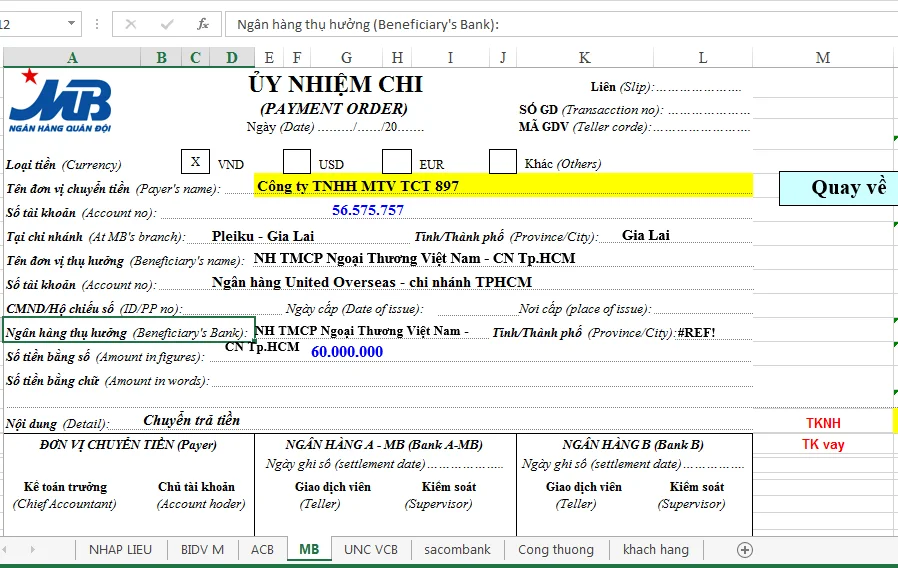

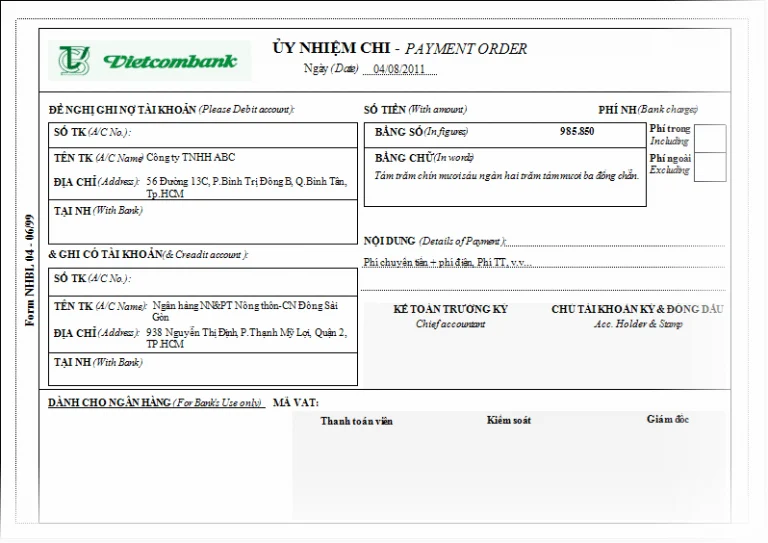

6. Một số mẫu Ủy nhiệm chi hiện nay

7. So sánh UNC và chuyển khoản

| Tiêu chí | Ủy nhiệm chi (UNC) | Chuyển khoản |

|---|---|---|

| Cách lập lệnh | Lập bằng chứng từ giấy (mẫu của ngân hàng), kế toán điền thông tin và gửi ngân hàng | Thực hiện trực tuyến qua Internet Banking, Mobile Banking hoặc tại quầy |

| Hình thức xác thực | Chữ ký chủ tài khoản/người ủy quyền, có thể kèm dấu doanh nghiệp | Mã OTP, mật khẩu, sinh trắc học, hoặc xác thực số khác |

| Đối tượng thụ hưởng | Có thể nhận tiền mặt tại ngân hàng, không cần tài khoản | Bắt buộc cả bên chuyển và bên nhận đều phải có tài khoản |

| Tính pháp lý | Là chứng từ giấy, có giá trị làm bằng chứng trong hạch toán, kiểm toán, quyết toán | Chứng từ điện tử, giá trị pháp lý phụ thuộc vào quy định từng ngân hàng |

| Tốc độ giao dịch | Xử lý chậm hơn, phụ thuộc thời gian làm việc của ngân hàng | Nhanh chóng, có thể thực hiện 24/7 qua hệ thống điện tử |

| Mức độ linh hoạt | Phù hợp khi cần chứng từ giấy, khi đối tác chưa có tài khoản ngân hàng | Phù hợp cho giao dịch nhanh, hiện đại, giữa các bên có tài khoản |

Kết luận

Ủy nhiệm chi vẫn là một công cụ thanh toán quan trọng trong hoạt động tài chính – kế toán của doanh nghiệp, bên cạnh các phương thức hiện đại như chuyển khoản điện tử. Ưu điểm của UNC không chỉ nằm ở tính an toàn, minh bạch mà còn ở giá trị pháp lý cao, giúp doanh nghiệp dễ dàng hạch toán, kiểm toán và tạo dựng uy tín với đối tác. Tuy nhiên, để tận dụng hiệu quả công cụ này, kế toán cần nắm rõ nội dung, cách ghi cũng như quy trình xử lý UNC theo đúng quy định. Việc hiểu và vận dụng linh hoạt giữa UNC giấy, UNC điện tử và chuyển khoản sẽ giúp doanh nghiệp tối ưu hóa thanh toán, vừa đảm bảo tính pháp lý, vừa đáp ứng được yêu cầu nhanh chóng, thuận tiện trong môi trường kinh doanh số hóa ngày nay.