Việc hiểu sai hoặc ghi chép thiếu sót trên Sổ nhật ký chung có thể dẫn đến những sai lệch dữ liệu dây chuyền, ảnh hưởng đến hệ thống báo cáo tài chính. Vậy Sổ nhật ký chung là gì? Nó ghi chép dữ liệu gì? Nguyên tắc và cách ghi dữ liệu ra sao? Có mẫu sổ nhật ký chung nào?

1. Sổ nhật ký chung là gì?

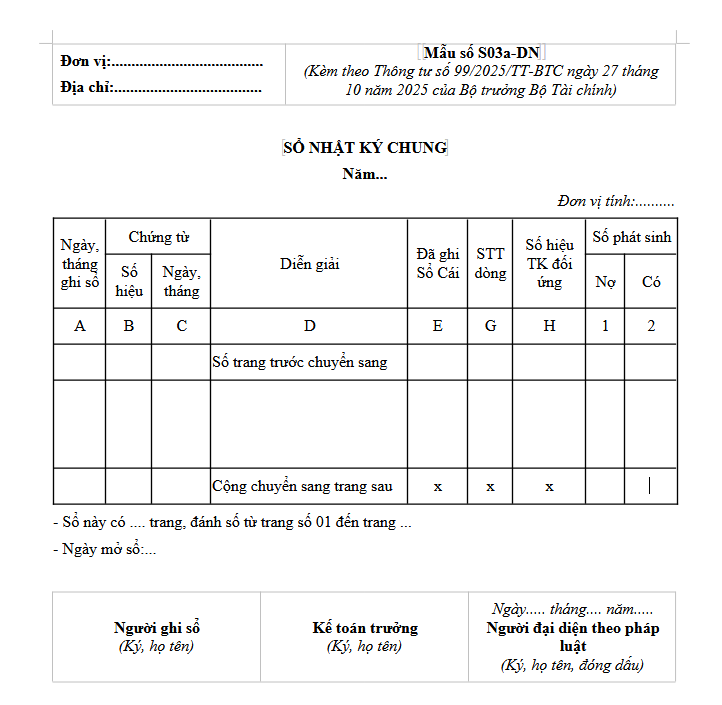

Sổ nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh trong một kỳ kế toán theo trình tự thời gian. Số liệu trong sổ phản ánh quan hệ đối ứng Nợ – Có và làm cơ sở để vào Sổ cái. Sổ nhật ký chung được coi là “cuốn sổ ghi chép ban đầu”, nơi mọi giao dịch được ghi nhận lần đầu tiên trước khi được chuyển vào các sổ chi tiết và Sổ Cái.

Về mặt pháp lý, Sổ Nhật ký chung là một phần không thể thiếu trong hình thức kế toán Nhật ký chung – hình thức phổ biến nhất tại các doanh nghiệp Việt Nam hiện nay. Mẫu sổ và hướng dẫn ghi chép được quy định tại các văn bản pháp luật như Thông tư 200/2014/TT-BTC (đã được thay thế bởi thông tư 99/2025/TT-BTC) và Thông tư 133/2016/TT-BTC.

2. Vai trò và tầm quan trọng của Sổ nhật ký chung

Sổ nhật ký chung đóng vai trò quan trọng trong hệ thống sổ sách kế toán của doanh nghiệp:

- Ghi nhận toàn diện: Phản ánh tất cả các nghiệp vụ kinh tế phát sinh, không bỏ sót.

- Cơ sở pháp lý: Là căn cứ để chứng minh tính hợp lệ của giao dịch khi có thanh tra, kiểm tra.

- Kiểm soát và đối chiếu: Cung cấp một “dòng chảy thời gian” của các giao dịch, giúp dễ dàng truy vết và đối chiếu khi có sai sót.

- Nền tảng cho Sổ Cái: Là nguồn dữ liệu đầu vào để chuyển số liệu sang Sổ Cái các tài khoản, từ đó tổng hợp lên Báo cáo tài chính.

3. Kết cấu và nội dung của Sổ nhật ký chung

Theo các mẫu quy định hiện hành, Sổ nhật ký chung có các cột chính sau:

| Cột | Nội dung | Diễn giải |

|---|---|---|

| Ngày, tháng ghi sổ | Ngày thực hiện ghi chép nghiệp vụ | Thường là ngày trên chứng từ kế toán. |

| Số hiệu & Ngày, tháng CT | Số hiệu và ngày của chứng từ gốc | Ví dụ: PC001 (Phiếu chi 001), HĐ0123 (Hóa đơn 0123). |

| Diễn giải | Mô tả ngắn gọn nội dung nghiệp vụ | Ví dụ: “Chi tiền mặt mua văn phòng phẩm”, “Thu tiền bán hàng”. |

| Đã ghi Sổ Cái | Đánh dấu nghiệp vụ đã được chuyển | Đánh dấu “x” sau khi đã chuyển số liệu sang Sổ Cái. |

| STT dòng | Số thứ tự các dòng hạch toán | |

| Tài khoản Đối ứng | Ghi Nợ / Ghi Có | Cặp tài khoản định khoản cho nghiệp vụ theo nguyên tắc ghi sổ kép. |

| Số tiền (Nợ / Có) | Số tiền tương ứng | Tổng số tiền ở cột Nợ phải luôn bằng tổng số tiền ở cột Có. |

4. Nguyên tắc khi ghi chép Sổ nhật ký chung

Để đảm bảo tính chính xác dữ liệu, kế toán phải tuân thủ 3 nguyên tắc sau khi ghi chép Sổ nhật ký chung:

- Ghi chép theo trình tự thời gian: Mọi nghiệp vụ phải được ghi vào sổ ngay khi phát sinh hoặc theo thứ tự thời gian trên chứng từ. Không được ghi xen kẽ hay bỏ cách.

- Dựa trên chứng từ hợp lệ: Mọi bút toán đều phải có chứng từ gốc (hóa đơn, phiếu thu, phiếu chi, giấy báo Nợ/Có…) làm căn cứ. Không được tự ý “chế” số liệu.

- Áp dụng nguyên tắc ghi sổ kép: Một nghiệp vụ kinh tế phát sinh phải được ghi vào ít nhất hai tài khoản (một tài khoản ghi Nợ và một tài khoản ghi Có) và tổng số tiền bên Nợ phải luôn bằng tổng số tiền bên Có.

5. Hướng dẫn quy trình ghi Sổ nhật ký chung (4 Bước)

Quy trình ghi Sổ nhật ký chung là kỹ năng nền tảng của mọi kế toán. Dưới đây là 4 bước thực hiện:

Bước 1: Phân tích chứng từ gốc

Nhận chứng từ (ví dụ: Hóa đơn GTGT mua hàng), kiểm tra tính hợp pháp, hợp lệ. Sau đó, phân tích nghiệp vụ để trả lời các câu hỏi:

-

-

-

- Nghiệp vụ này ảnh hưởng đến những đối tượng kế toán nào? (Tiền, hàng hóa, công nợ, chi phí…).

- Đối tượng nào tăng, đối tượng nào giảm?

- Tài khoản nào sẽ ghi Nợ, tài khoản nào sẽ ghi Có?

-

-

Bước 2: Định khoản nghiệp vụ

Dựa trên kết quả phân tích, xác định cặp tài khoản đối ứng Nợ – Có.

Ví dụ 1: Ngày 08/01/2026, Công ty A mua một lô văn phòng phẩm trả bằng tiền mặt, giá trị 2.200.000 VNĐ (đã bao gồm VAT 10%). Kế toán nhận được Hóa đơn GTGT và Phiếu chi PC055.

-

-

-

-

- Phân tích:

- Chi phí quản lý doanh nghiệp tăng: 2.000.000 VNĐ.

- Thuế GTGT đầu vào được khấu trừ tăng: 200.000 VNĐ.

- Tiền mặt giảm: 2.200.000 VNĐ.

- Định khoản:

- Nợ TK 642 (Chi phí QLDN): 2.000.000

- Nợ TK 133 (Thuế GTGT được KT): 200.000

- Có TK 111 (Tiền mặt): 2.200.000

- Phân tích:

-

-

-

Bước 3: Ghi chép vào Sổ Nhật ký chung

Lấy thông tin từ bước 2 để điền vào các cột tương ứng trên sổ.

Bước 4: Chuyển số liệu sang Sổ Cái

Cuối ngày hoặc định kỳ (cuối tháng), kế toán sẽ căn cứ vào Sổ Nhật ký chung để chuyển số liệu đã ghi chép vào các Sổ Cái của từng tài khoản liên quan.

-

-

-

- Ví dụ: Số tiền 2.000.000 sẽ được chuyển vào bên Nợ của Sổ Cái TK 642, số tiền 200.000 được chuyển vào bên Nợ Sổ Cái TK 133, và 2.200.000 được chuyển vào bên Có của Sổ Cái TK 111.

- Sau khi chuyển xong, đánh dấu “x” vào cột “Đã ghi Sổ Cái” trên Sổ Nhật ký chung để tránh ghi trùng lặp.

-

-

Tổng kết:

Sổ Nhật ký chung chỉ là điểm khởi đầu cho toàn bộ hệ thống thông tin kế toán. Một bút toán sai trên sổ này sẽ kéo theo sai sót trên Sổ Cái và Báo cáo tài chính. Do đó, việc nắm vững nguyên tắc, quy trình và thực hành ghi chép một cách cẩn trọng, chính xác là yêu cầu bắt buộc đối với bất kỳ ai làm công tác kế toán, góp phần xây dựng một hệ thống tài chính minh bạch và đáng tin cậy cho doanh nghiệp.