Trong hệ thống kế toán của doanh nghiệp, chứng từ gốc là những số liệu đơn lẻ thì sổ kế toán tổng hợp là bức tranh số liệu tổng quát. Đây là cơ sở cốt lõi để lập báo cáo tài chính. Việc hiểu rõ vai trò, phân loại và quy trình vận hành của sổ kế toán tổng hợp là điều cần thiết với mọi kế toán!

1. Sổ kế toán tổng hợp là gì?

Sổ kế toán tổng hợp là sổ phản ánh tổng quát tình hình tài sản, nguồn vốn, hoạt động kinh doanh của doanh nghiệp. Để định nghĩa chính xác nhất, ta sẽ tiếp cận từ cả góc độ: pháp lý và chuyên môn:

- Dưới góc độ pháp lý: Luật Kế toán 2015 quy định sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh. Trong đó, sổ kế toán tổng hợp là loại sổ phản ánh các nghiệp vụ này ở dạng tổng quát.

- Dưới góc độ chuyên môn: Sổ kế toán tổng hợp là công cụ ghi nhận sự biến động của tất cả các đối tượng kế toán (Tiền, Công nợ, Tài sản, Nguồn vốn, Doanh thu, Chi phí) ở mức độ tổng hợp nhất, sử dụng thước đo tiền tệ. Nó cung cấp con số cuối cùng của mỗi tài khoản kế toán, là đầu vào trực tiếp để lập Bảng cân đối kế toán và Báo cáo kết quả kinh doanh.

|Diễn giải: Để dễ hình dung, nếu sổ chi tiết theo dõi “Công ty A nợ bao nhiêu”, “Đối tác B nợ bao nhiêu” thì sổ tổng hợp sẽ theo dõi tổng số công nợ mà khách hàng, đối tác đang nợ doanh nghiệp.

2. Có các loại sổ kế toán tổng hợp nào?

Trong thực tiễn, hai loại sổ kế toán tổng hợp quan trọng và phổ biến nhất là: Sổ nhật ký chung và sổ cái. Hai loại sổ này hoạt đông chặt chẽ và không thể tách rời trong hình thức kế toán Nhật ký chung.

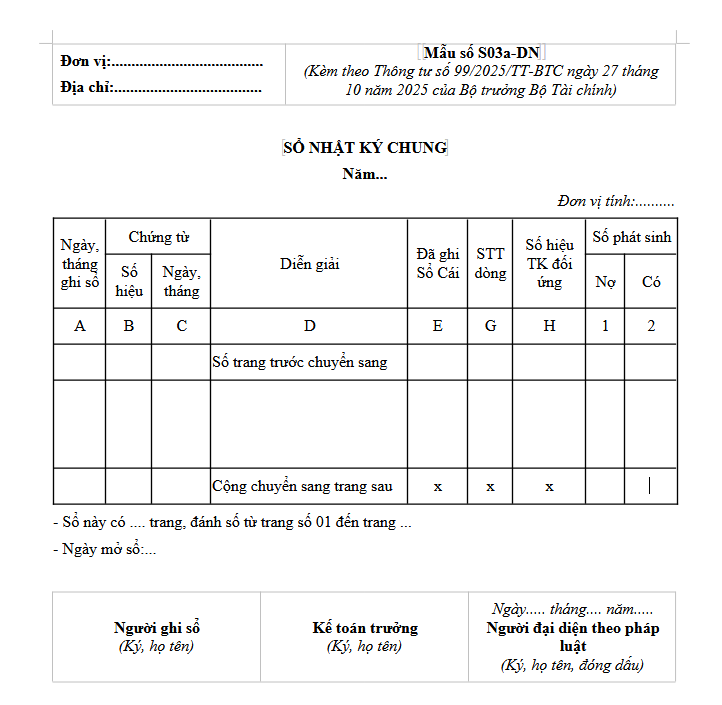

2.1. Sổ nhật ký chung

Sổ nhật ký chung là loại sổ kế toán tổng hợp dùng để ghi chép tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian, phản ánh quan hệ đối ứng Nợ – Có và làm cơ sở để vào Sổ cái. Nó ghi lại chi tiết các giao dịch như ngày, số hiệu chứng từ, nội dung, tài khoản Nợ và Có tương ứng.

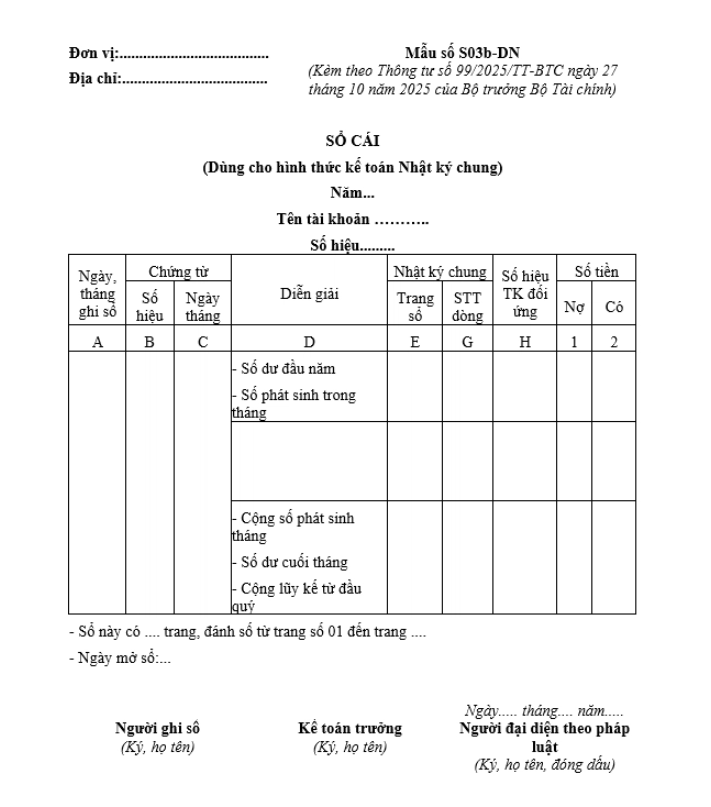

2.2. Sổ cái

Sổ cái là sổ kế toán tổng hợp dùng để ghi chép và phân loại toàn bộ các giao dịch tài chính doanh nghiệp theo từng loại tài khoản (tài sản, nợ phải trả, vốn, doanh thu, chi phí,…). Loại sổ này đóng vai trò quan trọng như “bộ não” trong hệ thống kế toán, để tổng hợp dữ liệu từ Sổ nhật ký, Sổ chi tiết để tạo số liệu lập báo cáo tài chính.

2.3. Mối quan hệ biện chứng giữa Sổ nhật ký chung và Sổ cái

Hiểu được mối quan hệ giữa Sổ nhật ký chung và Sổ cái, ta sẽ nắm được luồng đi của dữ liệu kế toán:

- Dòng chảy dữ liệu: Chứng từ gốc ➔ Sổ Nhật ký chung ➔ Sổ Cái ➔ Báo cáo tài chính.

- Nguyên tắc đối ứng: Tổng số phát sinh Nợ và tổng số phát sinh Có trên Sổ Nhật ký chung trong một kỳ phải bằng tổng số phát sinh Nợ và tổng số phát sinh Có trên tất cả các tài khoản của Sổ Cái trong cùng kỳ đó. Đây là nguyên tắc kiểm tra, đối chiếu chéo, đảm bảo tính chính xác của dữ liệu.

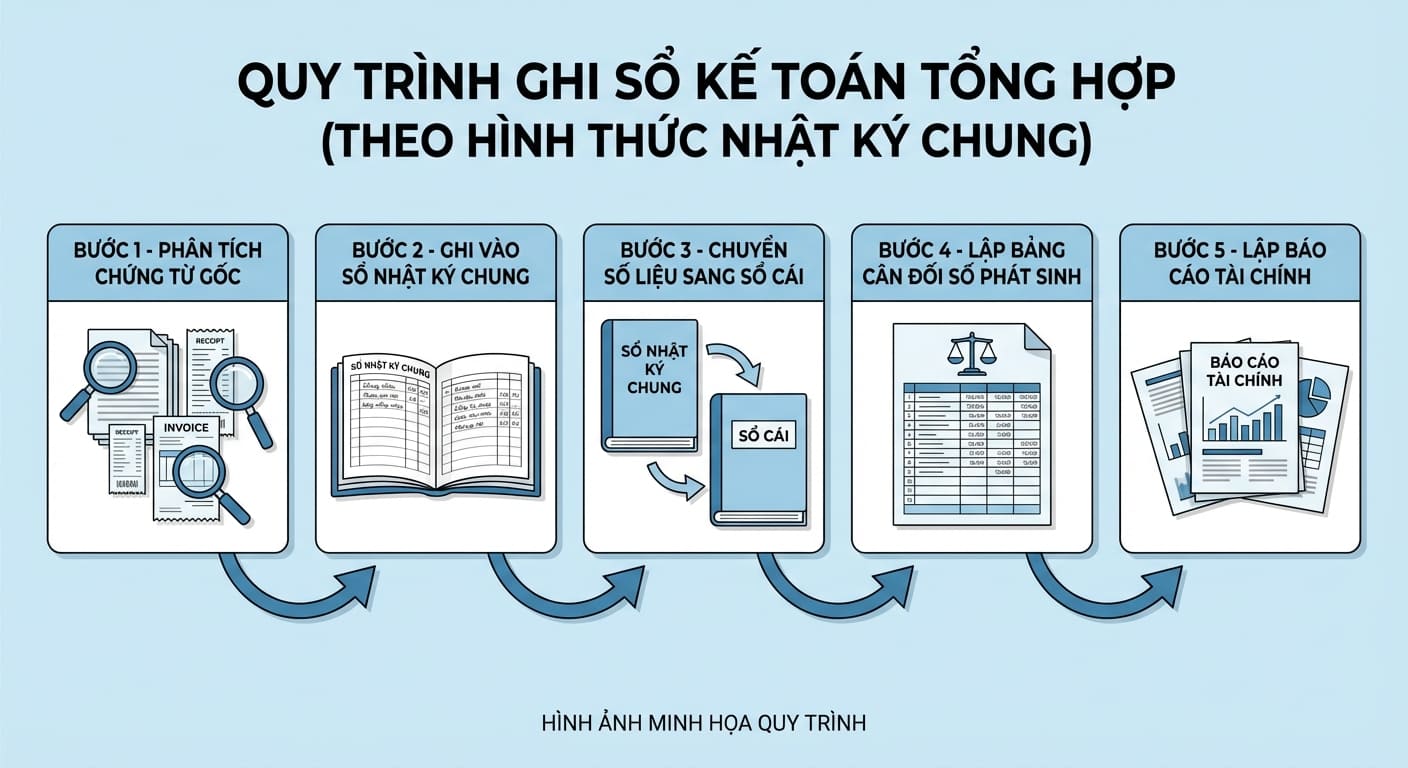

3. Quy trình ghi sổ kế toán tổng hợp (theo hình thức nhật ký chung)

- Bước 1 – Phân tích chứng từ gốc: Kế toán viên tiếp nhận chứng từ (hóa đơn, phiếu thu, phiếu chi, báo Nợ/Có ngân hàng…), kiểm tra tính hợp pháp, hợp lệ và xác định các đối tượng kế toán bị ảnh hưởng để định khoản Nợ/Có.

- Bước 2 – Ghi vào Sổ Nhật ký chung: Dựa trên định khoản đã xác định, ghi bút toán vào Sổ Nhật ký chung theo đúng trình tự thời gian phát sinh.

- Bước 3 – Chuyển số liệu sang Sổ Cái: Định kỳ (cuối ngày hoặc cuối tháng), kế toán lấy số liệu từ Sổ Nhật ký chung để chuyển vào các Sổ Cái có tài khoản tương ứng. Ví dụ, một bút toán Nợ TK 156 / Có TK 111 sẽ được chuyển vào Sổ Cái TK 156 (ghi bên Nợ) và Sổ Cái TK 111 (ghi bên Có).

- Bước 4 – Lập Bảng cân đối số phát sinh: Cuối kỳ (tháng/quý/năm), sau khi đã vào hết các Sổ Cái, kế toán tiến hành cộng tổng số phát sinh Nợ, tổng số phát sinh Có và tính ra số dư cuối kỳ của từng tài khoản. Dữ liệu này được tổng hợp lên Bảng cân đối số phát sinh. Bảng này có tác dụng kiểm tra sự cân bằng của tổng Nợ và tổng Có.

- Bước 5 – Lập Báo cáo tài chính: Sau khi Bảng cân đối số phát sinh đã khớp đúng, số liệu từ đây (cụ thể là từ Sổ Cái) sẽ được sử dụng làm cơ sở trực tiếp để lập Bảng cân đối kế toán, Báo cáo kết quả kinh doanh…

Tổng kết:

Sổ kế toán tổng hợp là trung tâm của mọi hoạt động ghi nhận và xử lý dữ liệu tài chính. Việc hiểu rõ vai trò của Sổ Nhật ký chung và Sổ Cái giúp kế toán viên xây dựng được một hệ thống sổ sách chặt chẽ, logic và chính xác.

Đối với nhà quản trị, việc đọc và hiểu các con số trên sổ tổng hợp (thông qua Báo cáo tài chính) chính là cách nhanh nhất để nắm bắt tình hình sức khỏe của doanh nghiệp, từ đó đưa ra những quyết định chiến lược kịp thời và hiệu quả.