Sơ đồ bộ máy kế toán là gì? Cần tổ chức như thế nào? Có mô hình bộ máy kế toán nào phù hợp với công ty dịch vụ, công ty xây dựng, công ty thương mại,…? Khám phá ngay 3 Mô hình bộ máy kế toán và 5 Mẫu sơ đồ bộ máy kế toán chi tiết dưới đây:

1. Vai trò của bộ máy kế toán

Một sơ đồ bộ máy kế toán thiết kế khoa học không phải là việc “xếp ghế” cho nhân sự, mà là nghệ thuật kiểm soát nội bộ, đảm bảo tính minh bạch và tối ưu hóa hiệu suất dòng tiền. Nếu dòng tiền đóng vai trò là mạch máu của doanh nghiệp thì sơ đồ bộ máy kế toán như hệ thống thần kinh điều phối sự sống còn của doanh nghiệp.

Trong thực tế, nhiều doanh nghiệp rơi vào khủng hoảng không phải vì thiếu doanh thu mà vì “mù” số liệu do bộ máy kế toán vận hành chồng chéo, thiếu liên kết. Để xây dựng bộ máy kế toán tối ưu, nhà quản trị không thể áp dụng rập khuân mô hình của các doanh nghiệp khác.

2. 03 Mô hình tổ chức bộ máy kế toán

Để tổ chức bộ máy kế toán, nhà quản lý có thể sử dụng một trong ba mô hình tổ chức sau:

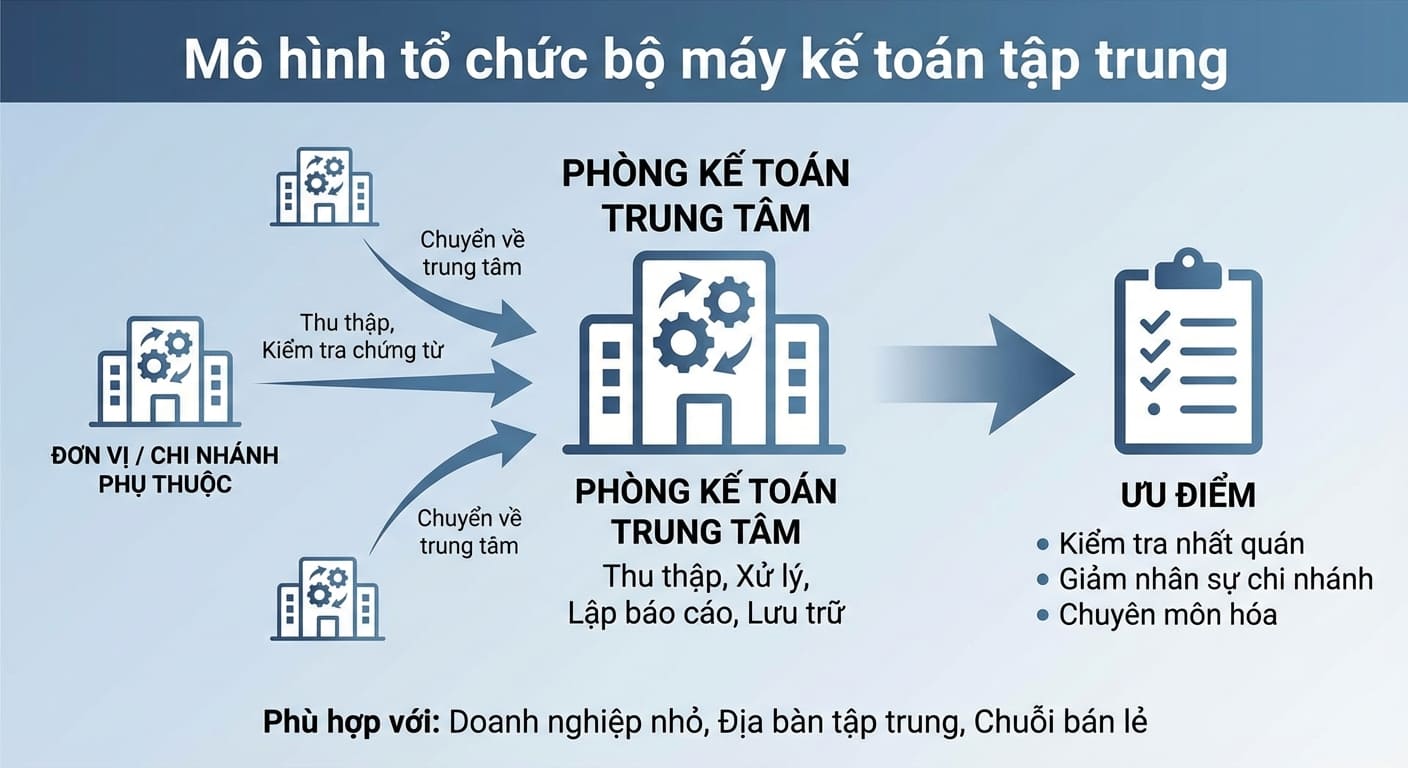

2.1. Mô hình tổ chức bộ máy kế toán tập trung

Theo mô hình tổ chức bộ máy kế toán tập trung, đơn vị kế toán chỉ tạo duy nhất một phòng kế toán trung tâm từ thu thập, xử lý, đến lập báo cáo và lưu trữ hồ sơ. Các đơn vị, chi nhánh phụ thuộc chỉ bố trí nhân viên thực hiện nghiệp vụ kế toán ban đầu (thu thập, kiểm tra chứng từ) rồi chuyển về trung tâm xử lý, không có bộ phận kế toán riêng biệt.

Với mô hình này, bộ máy kế toán:

- Dễ dàng kiểm tra, chỉ đạo và đảm bảo tính nhất quán trong nghiệp vụ kế toán của công ty.

- Giảm thiểu nhân sự kế toán tại các đơn vị phụ thuộc / chi nhánh.

- Dễ dàng phân công, chuyên môn hóa công việc trong phòng kế toán.

=> Mô hình tổ chức bộ máy kế toán tập trung phù hợp với các doanh nghiệp nhỏ, hoạt động trên địa bàn tập trung, chuỗi bán lẻ.

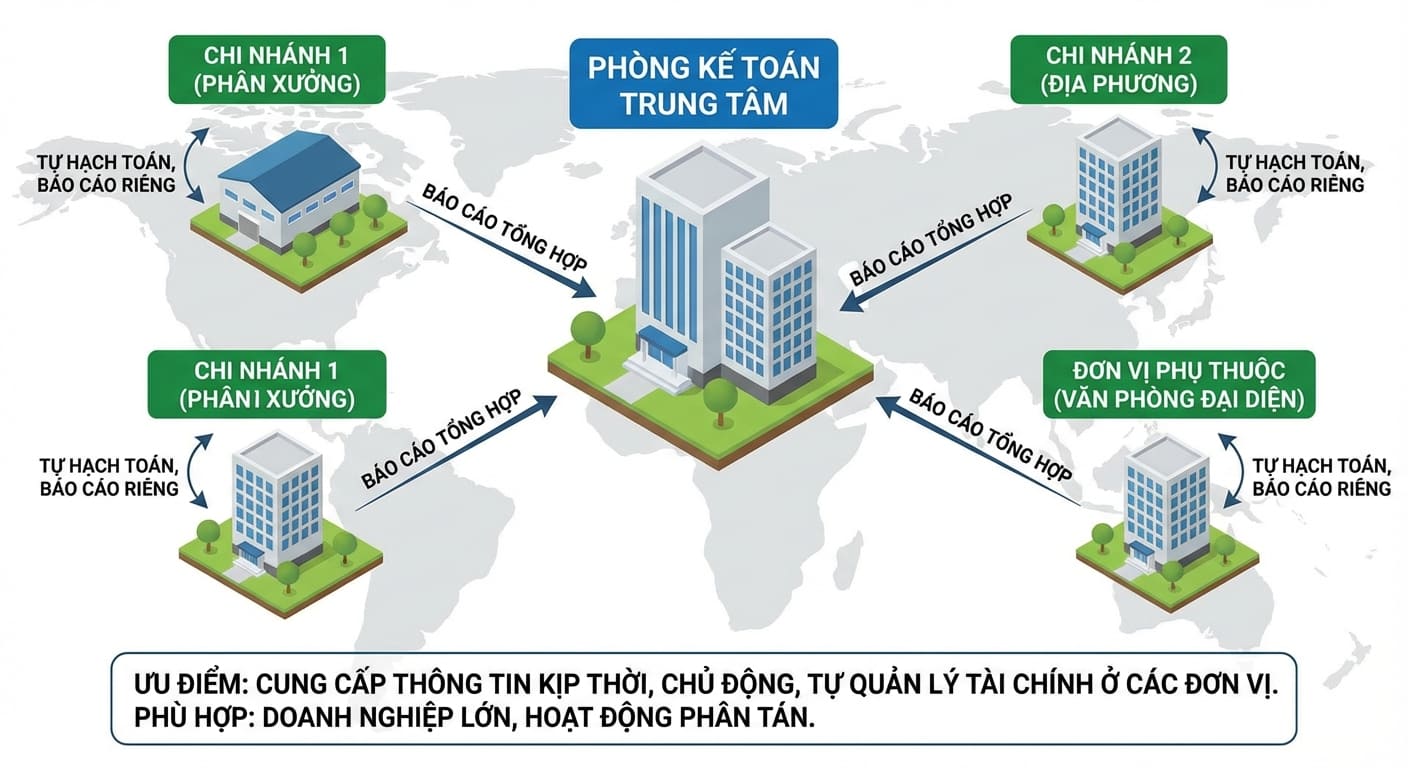

2.2. Mô hình tổ chức bộ máy kế toán phân tán

Theo mô hình kế toán phân tán, công việc kế toán được giao cho cả phòng kế toán trung tâm và chi nhánh / đơn vị phụ thuộc. Nghĩa là các đơn vị phụ thuộc như phân xưởng, chi nhánh có tổ chức kế toán riêng, tự hạch toán và lập báo cáo. Sau đó, phòng kế toán trung tâm tổng hợp và lập báo cáo toàn doanh nghiệp.

Ưu điểm của mô hình này là khả năng cung cấp thông tin chính xác, kịp thời cho việc quản lý ở từng đơn vị; phát huy tính chủ động, tự quản lý tài chính của các đơn vị trực thuộc.

=> Mô hình tổ chức bộ máy kế toán phân tán phù hợp với doanh nghiệp quy mô lớn, hoạt động phân tán về địa lý, nhiều ngành nghề.

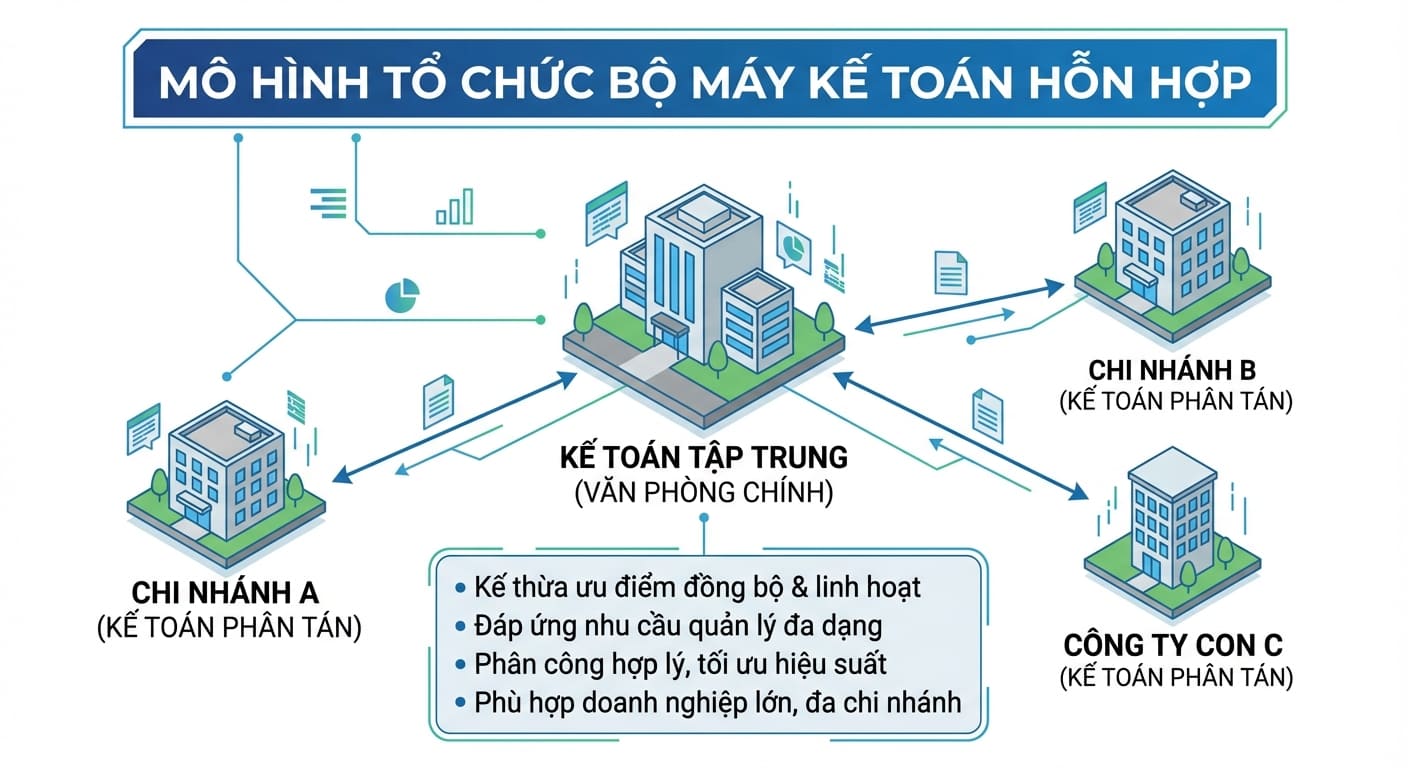

2.3. Mô hình tổ chức bộ máy kế toán hỗn hợp

Mô hình tổ chức bộ máy kế toán hỗn hợp là sự kết hợp linh hoạt giữa kế toán tập trung (phòng kế toán trung tâm xử lý các nghiệp vụ chung) và kế toán phân tán (các đơn vị/chi nhánh có bộ phận kế toán riêng thực hiện nghiệp vụ tại chỗ).

Mô hình này kế thừa được ưu điểm sự đồng bộ từ mô hình tập trung và sự linh hoạt từ mô hình phân tán; Đáp ứng tốt nhu cầu quản lý tại các địa phương có đặc điểm hoạt động khác nhau; Phân công nhiệm vụ hợp lý theo chuyên môn và địa điểm, tối ưu hiệu suất.

=> Mô hình tổ chức bộ máy kế toán hỗn hợp phù hợp với doanh nghiệp lớn, có nhiều chi nhánh, công ty con hoặc hoạt động đa quốc gia, cần cân bằng giữa quản lý tập trung và phản ứng nhanh tại từng đơn vị.

3. Tiêu chí xây dựng bộ máy kế toán hiệu quả

Để xây dựng bộ máy kế toán phù hợp và tối ưu nhất cho doanh nghiệp, ta cần xem xét các tiêu chí sau:

- Quy mô hoạt động của doanh nghiệp là bao nhiêu?

- Nếu quy mô nhỏ => Nên sử dụng Mô hình tổ chức bộ máy kế toán tập trung.

- Nếu quy mô lớn, phân chia rõ ràng các nghiệp vụ (Thuế, Nội bộ, Kho, Giá thành…) => Sử dụng Mô hình tổ chức bộ máy kế toán phân tán hoặc hỗn hợp.

- Đặc điểm cụ thể quy trình kinh doanh:

- Nếu là doanh nghiệp với quy trình sản xuất phức tạp, cần ưu tiên nhân sự mạnh về kế toán quản trị và giá thành.

- Nếu là chuỗi bán lẻ, cần ưu tiên hệ thống kiểm soát hàng tồn kho và doanh thu.

- Cơ sở hạ tầng về công nghệ:

- Nếu sử dụng hệ thống ERP, phần mềm kế toán => Giúp tiết kiệm được số lượng nhân sự nhập liệu thủ công.

- Yêu cầu quản trị:

- Mức độ chi tiết của báo cáo quản trị mà nhà quản lý yêu cầu sẽ quyết định độ phức tạp của bộ máy kế toán.

5. + 05 Mẫu mô hình sơ đồ tổ chức bộ máy kế toán chi tiết

Tùy vào mô hình tổ chức bộ máy kế toán, sau khi chọn lựa, doanh nghiệp cần xây dựng sơ đồ nhân sự cụ thể. Dưới đây là 5 mẫu sơ đồ tổ chức kế toán cụ thể và phổ biến nhất:

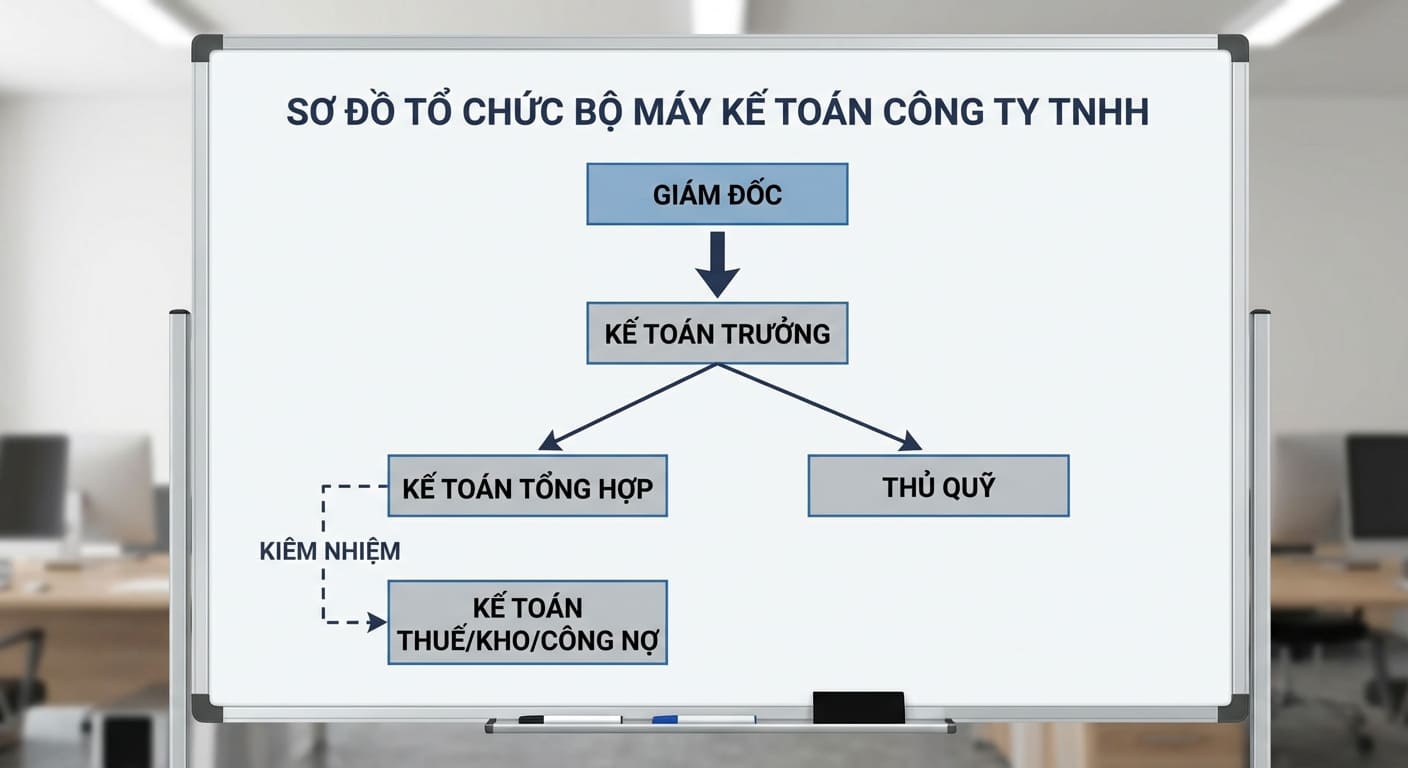

5.1. Sơ đồ bộ máy kế toán công ty TNHH (quy mô nhỏ và vừa)

Với công ty TNHH có quy mô nhỏ và vừa, ta sẽ tổ chức mộ máy kế toán theo mô hình tập trung, ưu tiên sự tinh gọn và hướng tới nhân sự có sự đa nhiệm. Các vị trí kế toán thường có trong bộ máy kế toán công ty TNHH gồm:

- Kế toán trưởng: Kiểm soát chung, làm việc với thuế, ngân hàng.

- Kế toán tổng hợp: Hạch toán chi tiết, kiêm nhiệm nhiều phần hành.

- Thủ quỹ: Quản lý tiền mặt (có thể kiêm hành chính nếu ít việc).

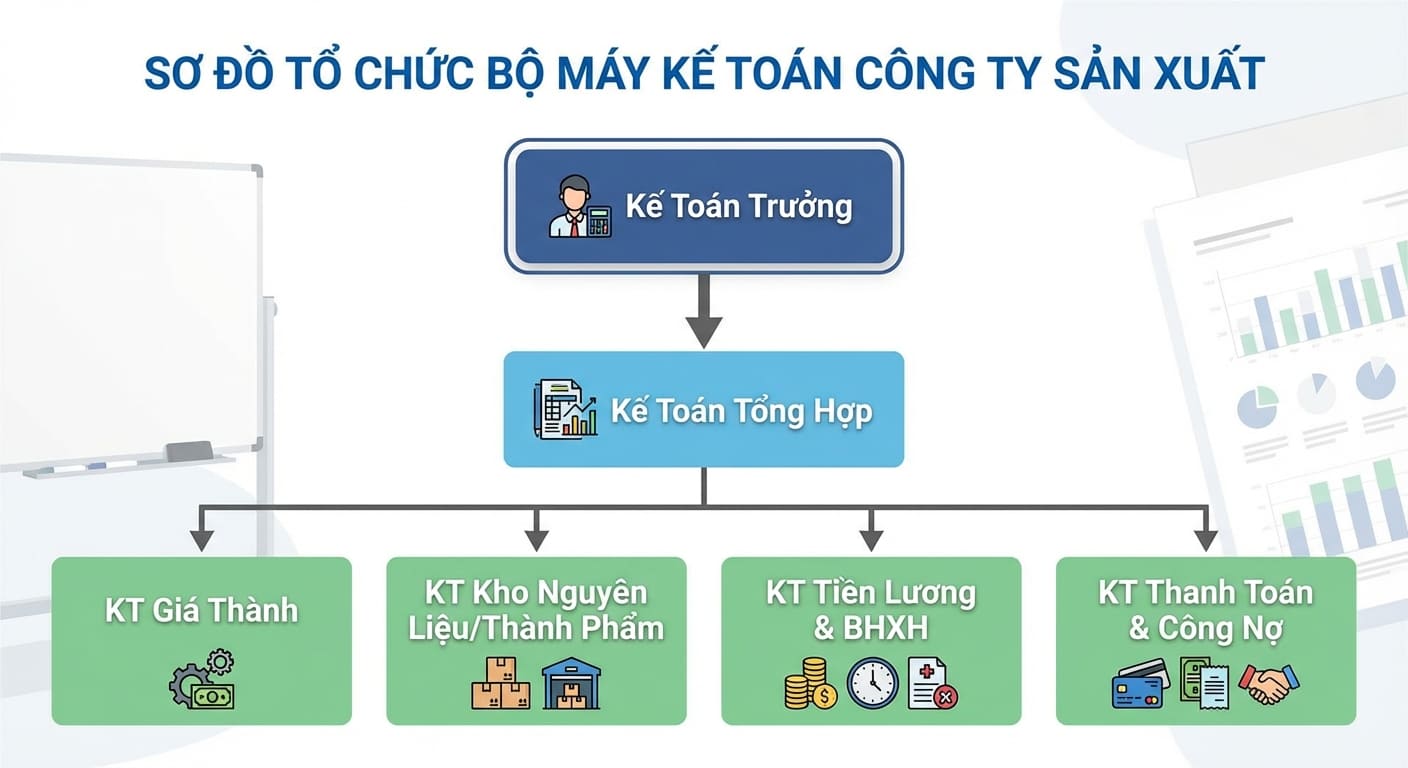

5.2. Sơ đồ bộ máy kế toán công ty sản xuất

Với công ty sản xuất, đặc thù có phần nghiệp vụ phức tạp nhất nằm ở khâu tính giá thành sản phẩm. Do đó, nhân sự kế toán trọng yếu cần phải có trong các công ty sản xuất gồm: kế toán giá thành và kế toán kho.

Tùy vào quy mô, mà công ty sản xuất có thể sử dụng mô hình tổ chức kế toán theo tập trụng hoặc phân tán. Dưới đây là sơ đồ bộ máy kế toán ví dụ cho công ty sản xuất:

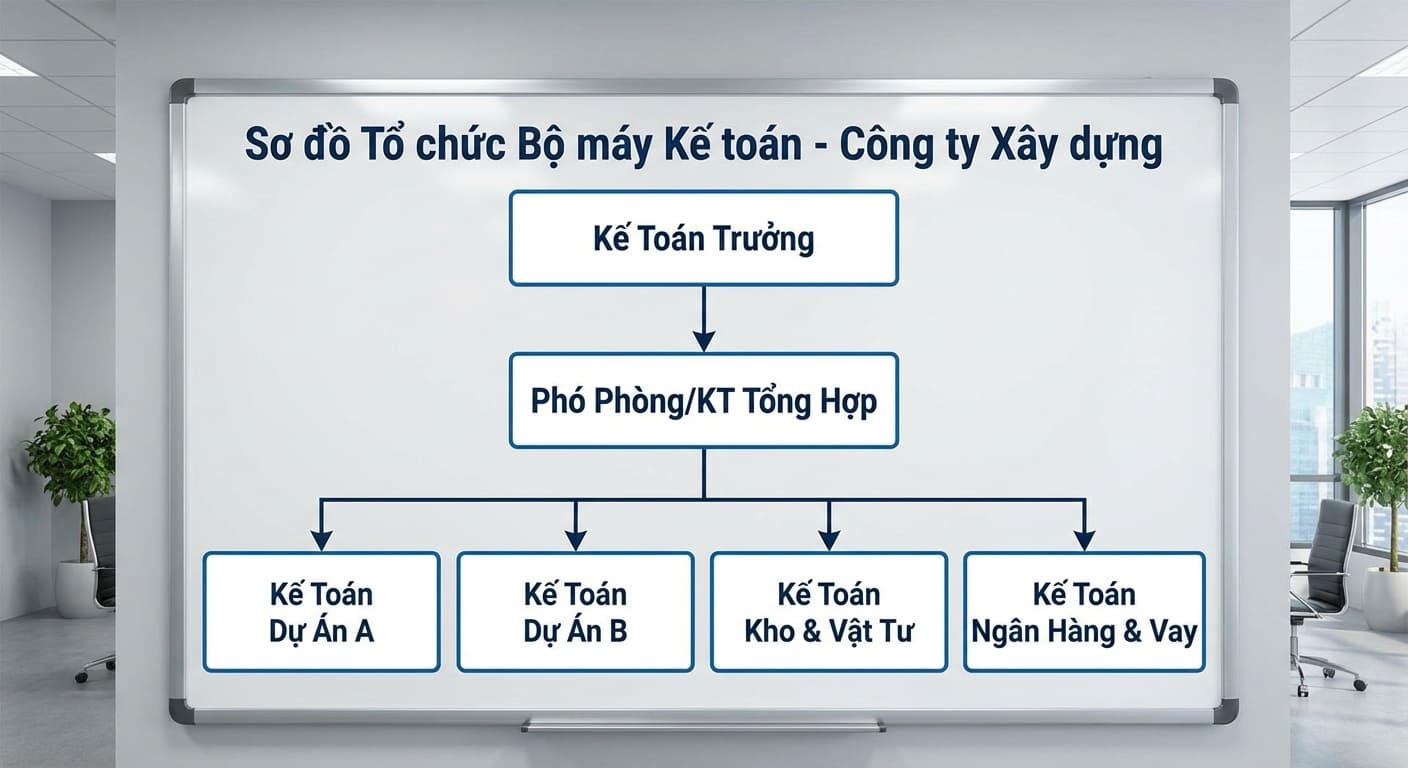

5.3. Sơ đồ bộ máy kế toán công ty xây dựng

Đối với công ty xây dựng, công tác kế toán quan trọng nhất là khâu quản lý chi phí theo từng công trình / dự án. Vị trí kế toán vật tư công trình và kế toán theo dõi dự án thường phải có.

Dưới đây là sơ đồ bộ máy kế toán đề xuất cho công ty xây dựng:

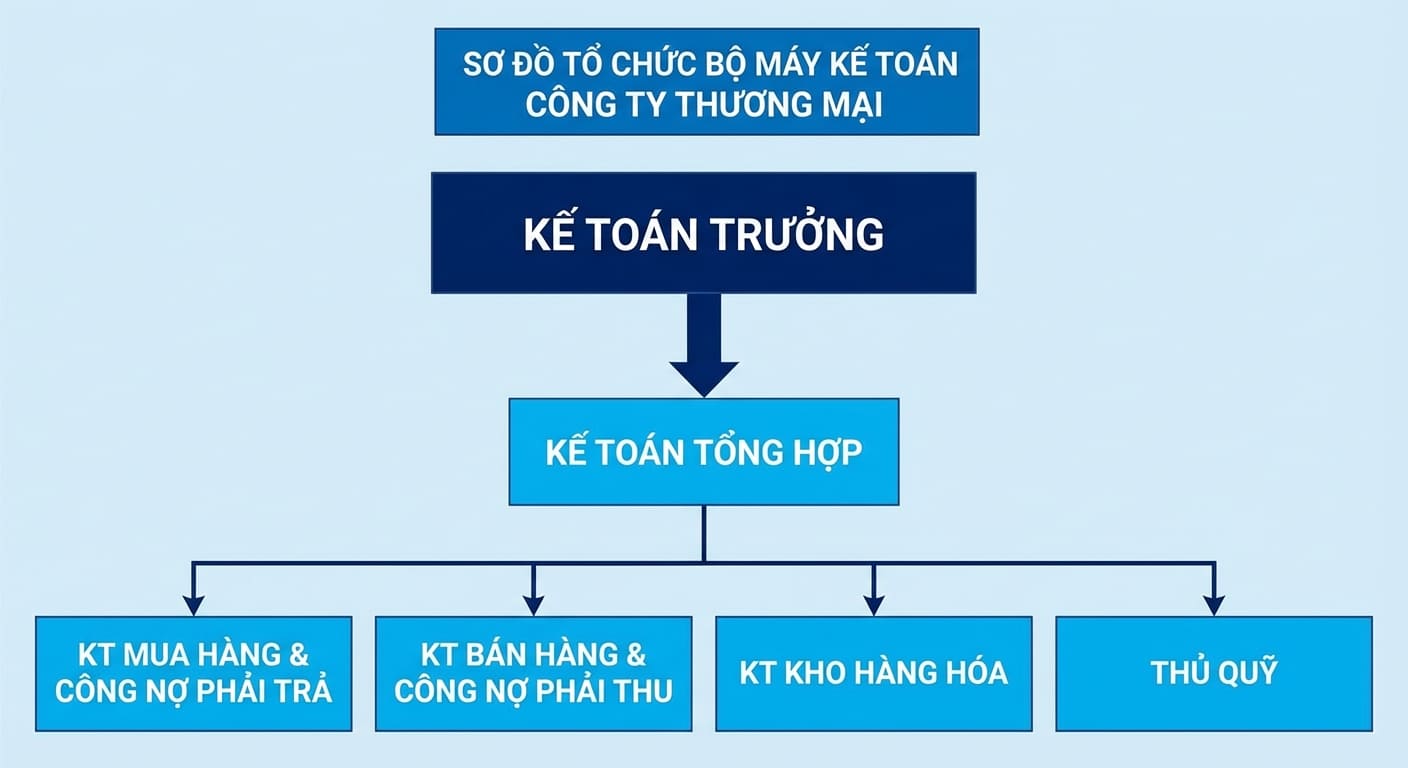

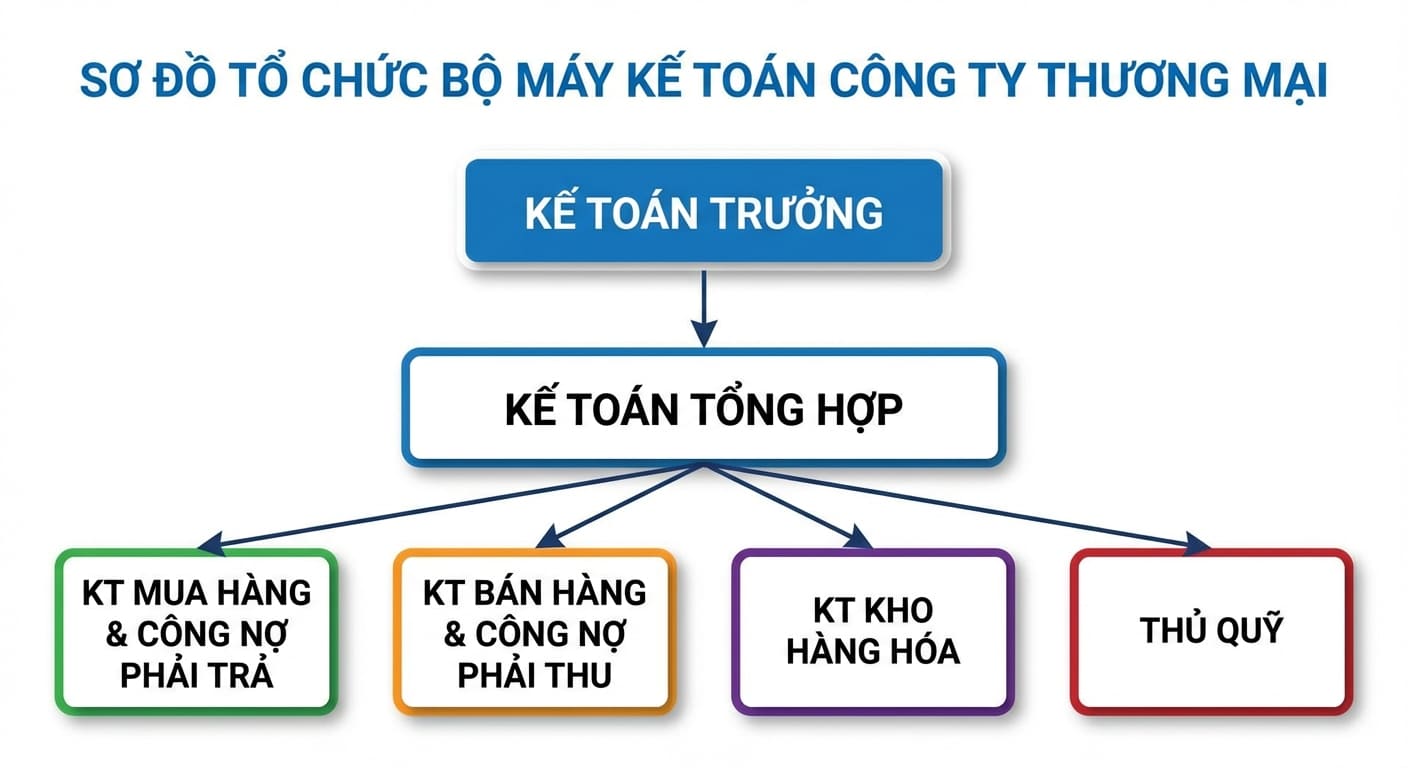

5.4. Sơ đồ bộ máy kế toán công ty thương mại

Đối với các công ty thương mại, nghiệp vụ kế toán tập trung vào dòng tiền, quản lý tồn kho và công nợ phải thu/phải trả. Do đó, các vị trí như Kế toán bán hàng, Kế toán kho, Kế toán công nợ là vị trí trọng yếu.

Ví dụ về sơ đồ bộ máy kế toán cho công ty thương mại:

5.5. Sơ đồ bộ máy kế toán công ty dịch vụ

Với công ty dịch vụ, bộ máy kế toán đơn giản hơn vì ít phát sinh hàng tồn kho, tập trung vào doanh thu và chi phí nhân sự. Do đó, ta sử dụng mô hình tổ chức bộ máy kế toán tập trung với sơ đồ mẫu như sau:

Tổng kết:

Một sơ đồ bộ máy kế toán hoàn hảo không phải là sơ đồ phức tạp nhất, mà là sơ đồ phù hợp nhất với giai đoạn phát triển của doanh nghiệp. Dù bạn là công ty TNHH, sản xuất, xây dựng hay thương mại, nguyên tắc bất di bất dịch vẫn là: Tinh gọn – Hiệu quả – Kiểm soát tốt rủi ro.

Hy vọng với 3 mô hình và 5 mẫu sơ đồ chi tiết trên, các nhà quản trị đã có thể tự phác thảo một cấu trúc nhân sự kế toán vững chắc cho doanh nghiệp của mình.