Việc phân chia lợi nhuận cho các thành viên góp vốn là hoạt động tài chính thường kỳ, có vai trò quan trọng trong phản ánh hiệu quả quản trị và sự minh bạch trong vận hành doanh nghiệp. Tuy nhiên, để xử lý đúng về mặt kế toán, quá trình này đòi hỏi sự cẩn trọng cả về chứng từ lẫn phương pháp ghi nhận. Bài viết sau sẽ hướng dẫn cụ thể cách hạch toán chia lợi nhuận cho thành viên góp vốn theo các quy định hiện hành.

1. Lợi nhuận ròng (cổ tức) là gì?

Lợi nhuận ròng, hay còn gọi là lãi ròng hoặc lợi nhuận sau thuế, là phần chênh lệch còn lại sau khi doanh nghiệp đã trừ đi toàn bộ chi phí hoạt động, thuế và các nghĩa vụ tài chính từ tổng doanh thu. Đây chính là nguồn tài chính quan trọng để doanh nghiệp cân nhắc việc phân chia cho các cổ đông.

Theo quy định tại khoản 5 Điều 4 Luật Doanh nghiệp 2020, cổ tức được hiểu là phần lợi nhuận ròng được phân phối cho cổ đông công ty cổ phần, theo tỷ lệ sở hữu cổ phần, có thể bằng tiền mặt hoặc hiện vật.

Cổ tức hiện nay được chia thành hai nhóm phổ biến:

- Cổ tức cổ phần phổ thông: Chi trả từ lợi nhuận sau thuế còn lại của doanh nghiệp, tùy thuộc vào kết quả kinh doanh hàng năm và quyết định của Đại hội đồng cổ đông.

- Cổ tức cổ phần ưu đãi: Được chi trả theo tỷ lệ ưu đãi cố định hoặc mức cao hơn so với cổ phần phổ thông, thường không phụ thuộc vào biến động lợi nhuận hằng năm.

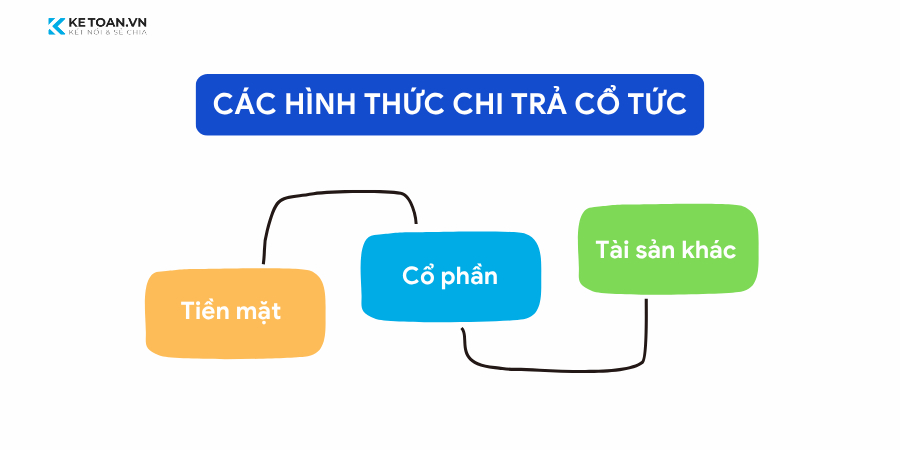

2. Căn cứ pháp lý cho việc phân chia lợi nhuận cho cổ đông

Việc phân chia lợi nhuận cho cổ đông trong công ty cổ phần được quy định cụ thể tại Điều 135 Luật Doanh nghiệp 2020. Theo đó, doanh nghiệp có thể thực hiện chi trả cổ tức theo ba hình thức chính: Tiền mặt, cổ phần hoặc tài sản khác.

- Trả bằng tiền mặt: Cổ tức có thể được chi trả bằng Đồng Việt Nam, thông qua phương thức chuyển khoản, séc hoặc gửi trực tiếp qua bưu điện đến cổ đông.

- Trả bằng cổ phần: Trong trường hợp muốn giữ lại dòng tiền để tái đầu tư, doanh nghiệp có thể lựa chọn hình thức chi trả bằng cổ phiếu. Khi đó, công ty có thể sử dụng cổ phiếu quyền mua hoặc cổ phiếu quỹ mà không cần thực hiện thủ tục chào bán cổ phần. Tuy nhiên, doanh nghiệp bắt buộc phải điều chỉnh vốn điều lệ phù hợp với tổng mệnh giá cổ phần đã phát hành để chi trả trong vòng 10 ngày sau khi hoàn tất việc chia cổ tức.

- Trả bằng tài sản khác: Hình thức này chỉ được áp dụng nếu được quy định rõ trong điều lệ công ty.

Ngoài ra, toàn bộ nội dung liên quan đến mức chia cổ tức, phương thức, thời điểm xác lập danh sách cổ đông được hưởng… sẽ do Đại hội đồng cổ đông quyết định trong cuộc họp thường niên. Cổ tức phải được chi trả trong thời hạn 6 tháng kể từ ngày thông qua nghị quyết phân chia.

3. Hướng dẫn cách hạch toán chia lợi nhuận cho thành viên góp vốn

3.1. Cách thức hạch toán trong trường hợp chia cổ tức bằng tiền

– Tại ngày chốt danh sách cổ đông, doanh nghiệp xác định nghĩa vụ phải trả cổ tức cho các cổ đông, hạch toán như sau:

Nợ TK 421- Lợi nhuận sau thuế chưa phân phối (Giá trị cổ tức dự kiến chi trả)

Có TK 3388- Phải trả phải nộp khác (Giá trị cổ tức dự kiến chi trả)

– Tại ngày chi trả cổ tức cho các cổ đông:

Nợ TK 3388 – Phải trả phải nộp khác – Số tiền cổ tức thực trả

Có TK 111, 112 – Tiền mặt, tiền gửi ngân hàng – Số tiền cổ tức thực trả

Ví dụ cụ thể:

Công ty Cổ phần ABC quyết định chia cổ tức bằng tiền mặt cho cổ đông với tổng số tiền là 300.000.000 đồng.

- Ngày 20/06/2025, công ty chốt danh sách cổ đông nhận cổ tức.

- Ngày 25/06/2025, công ty thực hiện chi trả toàn bộ số tiền cổ tức qua ngân hàng.

Hạch toán:

Ngày 20/06/2025 – Khi xác định số cổ tức phải trả cho cổ đông:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối: 300.000.000 đồng

Có TK 3388 – Phải trả, phải nộp khác: 300.000.000 đồng

Ngày 25/06/2025 – Khi thực hiện chi trả cổ tức cho cổ đông:

Nợ TK 3388 – Phải trả, phải nộp khác: 300.000.000 đồng

Có TK 112 – Tiền gửi ngân hàng: 300.000.000 đồng

3.2. Cách thức hạch toán trong trường hợp chia cổ tức bằng cổ phiếu

Theo TT 200/2014/TT-BTC, tại ngày chốt danh sách cổ đông, doanh nghiệp cần phải xác định nghĩa vụ phải trả cổ tức cho các cổ đông. Theo đó, lợi nhuận sau thuế chưa phân phối sẽ giảm một khoản tương ứng với giá trị cổ phiếu để trả cổ tức theo giá phát hành.

Hạch toán:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối: Giá trị cổ phiếu trả cổ tức theo giá phát hành

Có TK 3388 – Phải trả phải nộp khác: Giá trị cổ phiếu trả cổ tức theo giá phát hành

Tại ngày phân phối cổ tức bằng cổ phiếu cho các cổ đông:

Nợ TK 3388 – Phải trả phải nộp khác – Giá trị cổ phiếu trả cổ tức theo giá phát hành

Có TK 4111 – Giá trị cổ phiếu trả cổ tức theo mệnh giá

Có TK 4112 – Giá trị chênh lệch giữa giá phát hành cao hơn mệnh giá (nếu có)

Ví dụ cụ thể:

Công ty Cổ phần XYZ quyết định chia cổ tức bằng cổ phiếu cho cổ đông với tổng số lượng là 100.000 cổ phiếu, mệnh giá 10.000 đồng/cổ phiếu, giá phát hành là 12.000 đồng/cổ phiếu.

Tổng giá trị cổ tức theo giá phát hành là: 100.000 x 12.000 = 1.200.000.000 đồng

Tổng mệnh giá cổ phiếu phát hành: 100.000 x 10.000 = 1.000.000.000 đồng

Chênh lệch giữa giá phát hành và mệnh giá: 1.200.000.000 – 1.000.000.000 = 200.000.000 đồng

Hạch toán:

– Tại ngày chốt danh sách cổ đông (ghi nhận nghĩa vụ chi trả cổ tức):

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối: 1.200.000.000 đồng

Có TK 3388 – Phải trả, phải nộp khác: 1.200.000.000 đồng

– Tại ngày phân phối cổ phiếu cho cổ đông:

Nợ TK 3388 – Phải trả, phải nộp khác: 1.200.000.000 đồng

Có TK 4111 – Vốn góp của chủ sở hữu: 1.000.000.000 đồng

Có TK 4112 – Thặng dư vốn cổ phần: 200.000.000 đồng

4. Một số câu hỏi khác liên quan đến việc chia lợi nhuận cho cổ đông góp vốn

Doanh nghiệp có bắt buộc phải chia cổ tức hàng năm không?

Không. Việc chia cổ tức phụ thuộc vào kết quả hoạt động kinh doanh, tình hình tài chính thực tế và quyết định của Đại hội đồng cổ đông. Nếu doanh nghiệp cần giữ lại lợi nhuận để tái đầu tư, mở rộng hoạt động, có thể không chia cổ tức trong một số năm nhất định.

Chia cổ tức bằng cổ phiếu có bị đánh thuế thu nhập cá nhân không?

Không. Cổ tức nhận bằng cổ phiếu không thuộc đối tượng chịu thuế thu nhập cá nhân tại thời điểm nhận. Tuy nhiên, nếu cổ đông chuyển nhượng số cổ phiếu này trong tương lai thì khoản thu nhập từ chuyển nhượng sẽ chịu thuế TNCN.

Khi nào doanh nghiệp không được chia cổ tức?

Doanh nghiệp không được chia cổ tức nếu chưa hoàn tất nghĩa vụ tài chính với Nhà nước, hoặc chia cổ tức vượt quá lợi nhuận sau thuế chưa phân phối lũy kế. Việc chia cổ tức sai quy định có thể bị xử phạt theo Luật Doanh nghiệp và pháp luật về thuế.

Việc chia cổ tức bằng tài sản khác có cần định giá không?

Có. Nếu công ty chia cổ tức bằng tài sản khác (không phải tiền hoặc cổ phiếu), tài sản đó cần được định giá khách quan theo nguyên tắc kế toán để đảm bảo tính minh bạch và phản ánh đúng giá trị trên sổ sách kế toán.

Tạm kết:

Việc hạch toán chia lợi nhuận cho thành viên góp vốn đúng quy định không chỉ đảm bảo tính pháp lý mà còn góp phần giữ vững lòng tin của các nhà đầu tư. Hy vọng những hướng dẫn mà chúng tôi vừa cung cấp qua bài viết trên sẽ đem lại nhiều giá trị hữu ích cho bạn đọc.