Rất nhiều chủ doanh nghiệp thắc mắc với Kế Toán VN rằng việc thanh toán/chi tiền lương cho nhân viên trên 5 triệu đồng thì có bắt buộc phải chuyển khoản không? Dùng tiền mặt thì có sao không? Dưới đây, mình xin được tổng hợp lại các câu hỏi và trả lời cho các bạn như sau:

Tôi nghe nói từ năm 2025, trả lương cho nhân viên trên 5 triệu đồng thì bắt buộc phải chuyển khoản, điều này có đúng không?

Trả lời: Đúng, nhưng cần hiểu chính xác về khía cạnh “bắt buộc” ở đây liên quan đến lợi ích về thuế của doanh nghiệp.

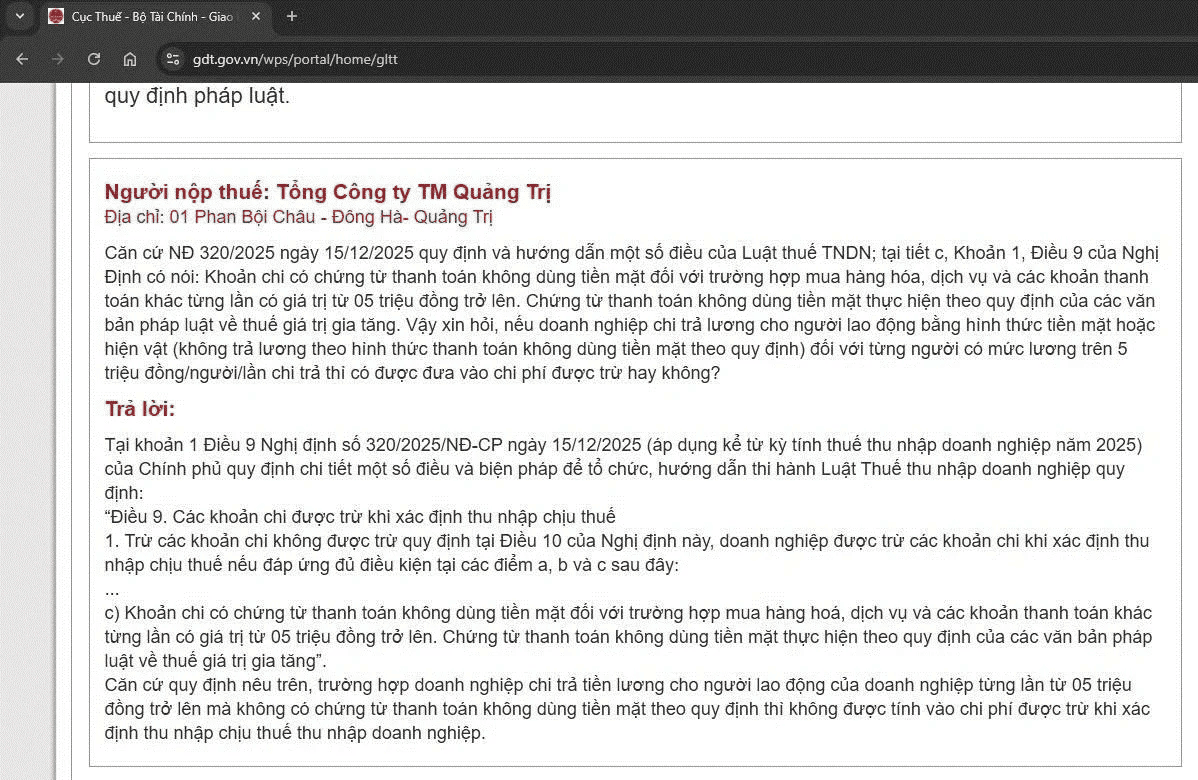

Cụ thể, theo Nghị định số 320/2025/NĐ-CP (có hiệu lực từ ngày 15/12/2025 và áp dụng cho kỳ tính thuế năm 2025), quy định rằng các khoản chi thanh toán tiền lương, tiền công trả cho người lao động từng lần có giá trị từ 05 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt (thường là chuyển khoản).

Nếu doanh nghiệp chi trả bằng tiền mặt cho khoản này, số tiền đó sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

Căn cứ pháp lý nào quy định con số “5 triệu đồng” này?

Trả lời: Quy định này nằm tại điểm c khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP.

Nội dung điều khoản nêu rõ: Doanh nghiệp được trừ các khoản chi nếu đáp ứng điều kiện:

“Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hoá, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên”.

Trước đây, chúng ta thường quen với mốc 20 triệu đồng cho hóa đơn mua hàng hóa dịch vụ, nhưng với quy định mới trong Nghị định 320 áp dụng từ kỳ tính thuế 2025, ngưỡng bắt buộc thanh toán không dùng tiền mặt cho các khoản thanh toán khác (bao gồm tiền lương) đã hạ xuống mức 05 triệu đồng.

Nếu công ty tôi vẫn trả lương tiền mặt trên 5 triệu đồng/lần cho nhân viên thì hậu quả là gì?

Trả lời: Hậu quả chính nằm ở việc tăng số tiền thuế TNDN phải nộp.

Nếu bạn trả lương tiền mặt trên 5 triệu đồng/lần mà không có chứng từ thanh toán không dùng tiền mặt:

- Khoản lương đó vẫn là thu nhập của người lao động (họ vẫn nhận đủ).

- Tuy nhiên, cơ quan thuế sẽ loại khoản chi này ra khỏi chi phí hợp lý của doanh nghiệp khi quyết toán thuế,.

- Điều này làm tăng lợi nhuận chịu thuế, dẫn đến doanh nghiệp phải đóng thuế TNDN nhiều hơn mức cần thiết.

Quy định này áp dụng cho mỗi lần chi trả hay tổng lương tháng?

Trả lời: Văn bản pháp luật dùng cụm từ “từng lần“. Cục Thuế hướng dẫn rằng đối với trường hợp doanh nghiệp chi trả tiền lương cho người lao động “từng lần từ 05 triệu đồng trở lên” thì phải thanh toán không dùng tiền mặt,. Vì vậy, bất cứ lần giải ngân lương nào (dù là tạm ứng hay thanh toán hết) vượt quá con số này đều cần thực hiện qua ngân hàng để đảm bảo quyền lợi khấu trừ thuế.

Ngoài tiền lương, các khoản chi khác như thuê nhà, thuê xe có bị áp dụng mức 5 triệu này không?

Trả lời: Có. Theo hướng dẫn của cơ quan thuế trả lời thắc mắc của doanh nghiệp, các khoản chi khác như tiền thuê nhà, thuê xe liên quan đến hoạt động sản xuất kinh doanh có giá trị từng lần từ 5 triệu đồng trở lên cũng bắt buộc phải có chứng từ thanh toán không dùng tiền mặt thì mới được xác định là chi phí được trừ khi tính thuế TNDN.