Chính sách bãi bỏ lệ phí môn bài từ 01/01/2026 theo Nghị quyết 198/2025/QH15 được xem là bước cải cách quan trọng, giúp giảm chi phí cố định và tạo môi trường kinh doanh thông thoáng hơn cho doanh nghiệp và hộ kinh doanh. Vậy nhóm đối tượng nào sẽ được hưởng lợi nhiều nhất từ quy định mới này? Ketoan.vn sẽ cùng bạn tìm hiểu chi tiết hơn qua phần nội dung dưới đây.

1. Thuế môn bài là gì?

Thuế môn bài hay lệ phí môn bài là khoản chi phí bắt buộc mà doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh phải nộp hàng năm khi tham gia vào hoạt động sản xuất kinh doanh. Đây là khoản thu cố định theo năm, có công dụng ghi nhận quyền kinh doanh của đơn vị và được quản lý trực tiếp bởi cơ quan thuế.

Mức lệ phí môn bài không dựa trên thu nhập hay lợi nhuận thực tế mà được tính theo vốn điều lệ, vốn đầu tư hoặc doanh thu liền năm trước. Mọi doanh nghiệp đều phải kê khai và nộp thuế đúng hạn để tránh bị xử phạt hành chính (Ngoại trừ các trường hợp được miễn lệ phí môn bài theo quy định).

Lưu ý: Từ ngày 01/07/2017, thuật ngữ thuế môn bài được thay bằng lệ phí môn bài trong hệ thống văn bản pháp luật. Tuy nhiên, trong thực tế vẫn còn được quen gọi là thuế môn bài.

2. Căn cứ pháp lý và lộ trình bãi bỏ lệ phí môn bài

Ngày 17/05/2025, Quốc hội đã thông qua Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt nhằm thúc đẩy phát triển kinh tế tư nhân. Trong Khoản 7 Điều 10, Nghị quyết quy định rõ việc chấm dứt thu và nộp lệ phí môn bài kể từ ngày 01/01/2026. Đây là cơ sở pháp lý chính thức để khẳng định lệ phí môn bài sẽ được bãi bỏ hoàn toàn từ năm 2026.

Theo đó, từ 00h00 ngày 01/01/2026, doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh không còn phải kê khai, nộp lệ phí môn bài cho các năm tiếp theo. Tuy nhiên, các nghĩa vụ còn tồn trước thời điểm này — chẳng hạn như nợ lệ phí môn bài năm 2025, chậm nộp, vi phạm bị phạt — vẫn phải tiếp tục xử lý theo quy định pháp luật hiện hành.

3. Phạm vi áp dụng

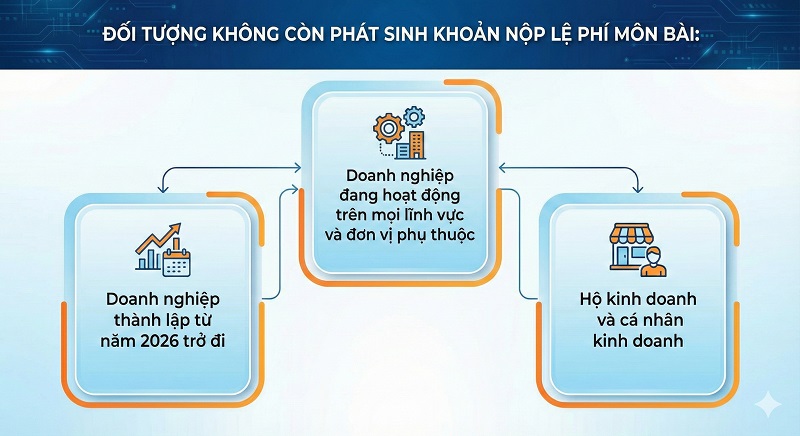

Việc bãi bỏ lệ phí môn bài được triển khai trên phạm vi toàn bộ, áp dụng cho tất cả các tổ chức, cá nhân vốn thuộc diện nộp lệ phí môn bài trước đây. Điều này đồng nghĩa rằng, từ năm 2026, các nhóm đối tượng dưới đây không còn phát sinh khoản thu lệ phí môn bài, đồng thời giảm bớt thủ tục kê khai – nộp vào đầu năm:

- Doanh nghiệp đang hoạt động trên mọi lĩnh vực và đơn vị phụ thuộc

- Doanh nghiệp thành lập từ năm 2026 trở đi

- Hộ kinh doanh và cá nhân kinh doanh

Từ năm 2026, do nghĩa vụ lệ phí môn bài không còn tồn tại, nên cũng không đặt ra các chính sách miễn – giảm như giai đoạn trước (ví dụ miễn năm đầu thành lập theo Nghị định 22/2020/NĐ-CP). Doanh nghiệp chỉ cần hoàn tất đầy đủ các nghĩa vụ còn tồn đến hết năm 2025 (nếu có) và lưu giữ hồ sơ chứng từ để phục vụ công tác kiểm tra khi cần thiết.

4. Kế toán cần làm gì khi bãi bỏ lệ phí môn bài

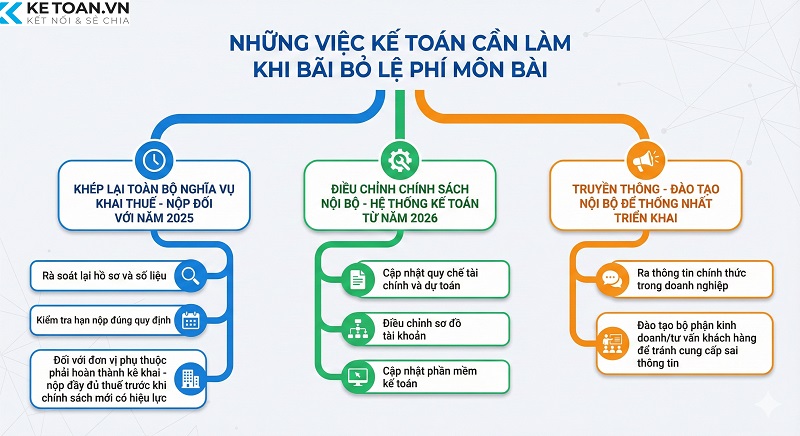

Việc bãi bỏ lệ phí môn bài từ 01/01/2026 giúp doanh nghiệp giảm chi phí tuân thủ và nhẹ gánh thủ tục đầu năm. Tuy nhiên, để chuyển đổi “mượt mà” sang chính sách mới, kế toán cần chủ động triển khai 3 nhóm việc sau:

Khép lại toàn bộ nghĩa vụ khai thuế – nộp đối với năm 2025:

- Rà soát lại hồ sơ và số liệu: Kiểm tra tờ khai mẫu Mẫu 01/LPMB theo Thông tư 80/2021/TT-BTC, chứng từ đã nộp, bút toán chi phí liên quan trong sổ cái.

- Kiểm tra hạn nộp đúng quy định: Đảm bảo đã nộp chậm nhất 30/01/2025 (hoặc theo thời điểm có phát sinh), tránh bị truy thu tiền chậm nộp.

- Đối với đơn vị phụ thuộc: Chi nhánh, văn phòng đại diện, địa điểm kinh doanh phát sinh trong 2025 phải hoàn thành kê khai – nộp đầy đủ trước khi chính sách mới có hiệu lực.

Điều chỉnh chính sách nội bộ – hệ thống kế toán từ năm 2026:

- Cập nhật quy chế tài chính và dự toán: Loại bỏ mục chi phí lệ phí môn bài khỏi ngân sách chi phí quản lý doanh nghiệp

- Điều chỉnh sơ đồ tài khoản: Từ năm 2026 không còn định khoản chi phí lệ phí môn bài; cập nhật lại các quy tắc phân bổ chi phí quản lý doanh nghiệp liên quan

- Cập nhật phần mềm kế toán: Tắt cảnh báo hạn nộp, gỡ mã chi phí riêng cho lệ phí môn bài, sửa mẫu báo cáo quản trị để không còn chỉ tiêu này

Truyền thống – đào tạo nội bộ để thống nhất triển khai:

- Ra thông tin chính thức trong doanh nghiệp: Nêu rõ căn cứ pháp lý khoản 7 điều 10 Nghị quyết 198/2025/QH15

- Đào tạo bộ phận kinh doanh/tư vấn khách hàng để tránh cung cấp sai thông tin về nghĩa vụ lệ phí môn bài, hạn chế khiếu nại và sai sót hợp đồng

Có thể thấy, việc bãi bỏ lệ phí môn bài sẽ mang lại lợi ích thiết thực cho nhiều nhóm đối tượng trong nền kinh tế, đặc biệt là SMEs, hộ kinh doanh và doanh nghiệp khởi nghiệp sáng tạo. Chính sách này không chỉ giảm gánh nặng tài chính mà còn khuyến khích tinh thần khởi sự kinh doanh, thúc đẩy minh bạch trong quản lý thuế và tạo tiền đề cho một hệ sinh thái kinh doanh năng động hơn. Khi các văn bản hướng dẫn được hoàn thiện và triển khai đồng bộ, doanh nghiệp hoàn toàn có thể kỳ vọng vào một môi trường kinh doanh thuận lợi, thông thoáng và giàu cơ hội tăng trưởng trong giai đoạn tới.