Trong hệ thống kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC, Tài khoản 911 “Xác định kết quả kinh doanh” đóng vai trò cực kỳ quan trọng. Đây là tài khoản tổng hợp cuối kỳ để tổng hợp doanh thu, thu nhập và chi phí, từ đó xác định được lãi hoặc lỗ của doanh nghiệp trong kỳ kế toán. Việc hiểu rõ nguyên tắc, kết cấu và phương pháp hạch toán tài khoản này là nền tảng để kế toán viên xác định chính xác kết quả hoạt động sản xuất kinh doanh, hoạt động tài chính và hoạt động khác của doanh nghiệp.

1. Tài khoản 911 là gì?

Theo điều 68 thông tư 133/2016/TT-BTC, Tài khoản 911 là tài khoản xác định kết quả hoạt động kinh doanh sử dụng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

- Kết quả hoạt động sản xuất, kinh doanh: Đây là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (bao gồm sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ, giá thành sản xuất xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như khấu hao, sửa chữa, cho thuê, thanh lý), chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính: Là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí hoạt động tài chính.

- Kết quả hoạt động khác: Là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Tài khoản này phản ánh kết quả cuối cùng của hoạt động sản xuất, kinh doanh thông thường, hoạt động tài chính và hoạt động khác, biểu hiện bằng số tiền lãi hay lỗ trong một thời kỳ nhất định.

2. Nguyên tắc kế toán tài khoản 911 – Xác định kết quả kinh doanh

Theo Thông tư 133/2016/TT-BTC, khi kế toán Tài khoản 911 cần tuân thủ các nguyên tắc sau:

- Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

- Tài khoản 911 phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán.

- Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động (hoạt động sản xuất, chế biến, kinh doanh thương mại, dịch vụ, hoạt động tài chính…). Trong từng loại hoạt động kinh doanh, doanh nghiệp có thể hạch toán chi tiết hơn nữa cho từng loại sản phẩm, ngành hàng, dịch vụ theo nhu cầu quản lý.

- Các khoản doanh thu và thu nhập được kết chuyển vào Tài khoản 911 là số doanh thu thuần và thu nhập thuần.

3. Nội dung và kết cấu tài khoản 911 – Xác định kết quả kinh doanh

Tài khoản 911 là tài khoản tổng hợp kết quả kinh doanh và không có số dư cuối kỳ. Kết cấu của tài khoản này như sau:

Bên Nợ: Phản ánh các khoản chi phí và kết quả lãi được kết chuyển sang:

- Trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán.

- Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác.

- Chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết chuyển lãi.

Bên Có: Phản ánh các khoản doanh thu, thu nhập và kết quả lỗ được kết chuyển sang:

- Doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ.

- Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản kết chuyển giảm chi phí thuế thu nhập doanh nghiệp.

- Kết chuyển lỗ.

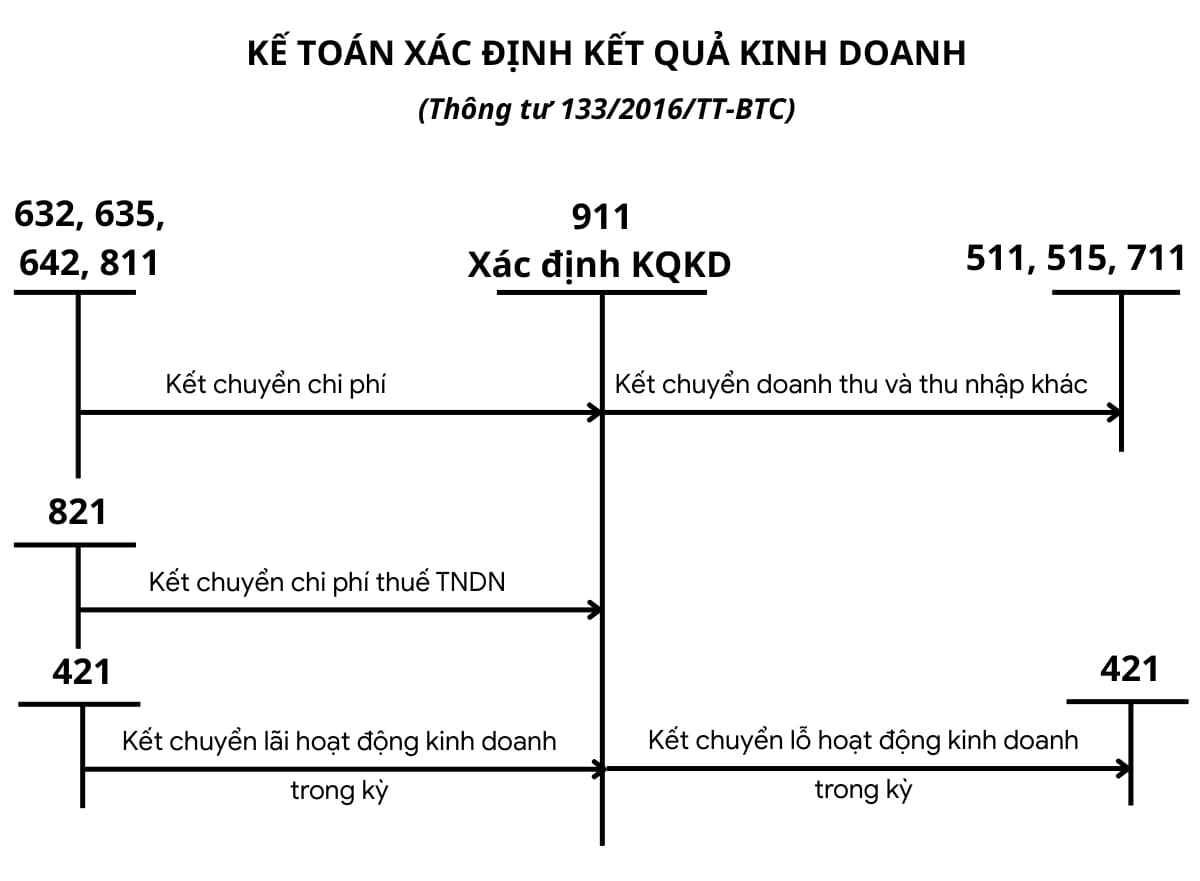

4. Sơ đồ chữ T tài khoản 911 – Xác định kết quả kinh doanh theo thông tư 133

Để hình dung rõ hơn về sự vận động của Tài khoản 911, có thể mô tả theo sơ đồ chữ T như sau:

Lưu ý: Tài khoản 911 không có số dư cuối kỳ.

5. Hướng dẫn hạch toán xác định kết quả kinh doanh (tài khoản 911) theo thông tư 133 với các giao dịch kinh tế

Vào cuối kỳ kế toán, doanh nghiệp thực hiện các bút toán kết chuyển từ các tài khoản doanh thu, thu nhập, chi phí sang Tài khoản 911 để xác định kết quả kinh doanh.

(1) Kết chuyển doanh thu bán hàng thuần và doanh thu cung cấp dịch vụ:

Cuối kỳ kế toán, kết chuyển số doanh thu bán hàng thuần vào tài khoản Xác định kết quả kinh doanh.

Ghi: Nợ TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

Ghi: Có TK 911 (Xác định kết quả kinh doanh)

Lưu ý: Doanh thu thuần là doanh thu bán hàng và cung cấp dịch vụ đã trừ đi các khoản giảm trừ doanh thu (chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại).

Khi lập báo cáo tổng hợp, các giao dịch nội bộ về doanh thu bán hàng và cung cấp dịch vụ phải loại trừ.

(2) Kết chuyển trị giá vốn hàng bán:

Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ.

Ghi: Nợ TK 911 (Xác định kết quả kinh doanh)

Ghi: Có TK 632 (Giá vốn hàng bán)

Lưu ý: Tài khoản 632 phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán, chi phí nguyên liệu, vật liệu, nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ được tính vào giá vốn, các khoản hao hụt, mất mát hàng tồn kho sau khi trừ bồi thường, số tổn thất do giảm giá trị BĐSĐT, trị giá hàng bán bị trả lại, khoản hoàn nhập chi phí trích trước đối với BĐS đã bán. Đối với doanh nghiệp thương mại, Tài khoản 632 phản ánh trị giá vốn hàng hóa đã xuất bán, số trích lập dự phòng giảm giá hàng tồn kho, và hoàn nhập dự phòng giảm giá hàng tồn kho.

Khi lập báo cáo tổng hợp, các giao dịch nội bộ về giá vốn hàng bán phải loại trừ.

(3) Kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác:

Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác.

Ghi: Nợ TK 515 (Doanh thu hoạt động tài chính)

Ghi: Nợ TK 711 (Thu nhập khác)

Ghi: Có TK 911 (Xác định kết quả kinh doanh)

Lưu ý: Doanh thu hoạt động tài chính (TK 515) bao gồm lãi tiền gửi, lãi cho vay, lãi bán hàng trả chậm, lãi hoạt động cho thuê tài chính, thu nhập từ nhượng bán các khoản đầu tư tài chính, cổ tức, lợi nhuận được chia, lãi tỷ giá hối đoái, và các khoản thu hoạt động tài chính khác. Thu nhập khác (TK 711) bao gồm thu nhập từ nhượng bán, thanh lý TSCĐ, chênh lệch lãi đánh giá lại vật tư, hàng hóa, TSCĐ đưa đi góp vốn, các khoản thuế được giảm, được hoàn, tiền thu từ xử lý vật tư, hàng hóa, TSCĐ dư thừa chờ xử lý, thu các khoản nợ khó đòi đã xóa sổ, thu tiền phạt vi phạm hợp đồng, tiền được bồi thường do bên khác gây ra, thu từ quà biếu, tặng, tài trợ nhận được, các khoản thu nhập khác.

Khi lập báo cáo tổng hợp, các giao dịch nội bộ về doanh thu hoạt động tài chính và thu nhập khác phải loại trừ.

(4) Kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác:

Cuối kỳ kế toán, kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác.

Ghi: Nợ TK 911 (Xác định kết quả kinh doanh)

Ghi: Có TK 635 (Chi phí tài chính)

Ghi: Có TK 811 (Chi phí khác)

Lưu ý: Chi phí tài chính (TK 635) bao gồm chi phí lãi tiền vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính, chiết khấu thanh toán cho người mua, lỗ do thanh lý, nhượng bán các khoản đầu tư, chi phí giao dịch bán chứng khoán, lỗ tỷ giá hối đoái phát sinh và đánh giá lại cuối kỳ, và các chi phí tài chính khác. Chi phí khác (TK 811) bao gồm chi phí nhượng bán, thanh lý TSCĐ, giá trị còn lại của TSCĐ thiếu chờ xử lý, giá trị vật tư, hàng hóa thiếu chờ xử lý (sau khi trừ bồi thường), chi phí sản xuất, kinh doanh không được cấp có thẩm quyền phê duyệt phải thu hồi nhưng không thu hồi được, tiền phạt phải trả do vi phạm hợp đồng kinh tế, và các chi phí khác.

Khi lập báo cáo tổng hợp, các giao dịch nội bộ về chi phí tài chính và chi phí khác phải loại trừ.

(5) Kết chuyển chi phí quản lý kinh doanh (chi phí bán hàng và chi phí quản lý doanh nghiệp):

Cuối kỳ kế toán, kết chuyển chi phí quản lý kinh doanh phát sinh trong kỳ. Chi phí quản lý kinh doanh bao gồm chi phí bán hàng (TK 6421) và chi phí quản lý doanh nghiệp (TK 6422).

Ghi: Nợ TK 911 (Xác định kết quả kinh doanh)

Ghi: Có TK 642 (Chi phí quản lý kinh doanh)

Lưu ý: Chi phí quản lý kinh doanh phản ánh tổng chi phí bán hàng thực tế phát sinh trong quá trình bán hàng hóa, sản phẩm, dịch vụ và chi phí quản lý chung của doanh nghiệp phát sinh trong kỳ.

(6) Kết chuyển chi phí thuế thu nhập doanh nghiệp:

Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp. Chi phí thuế thu nhập doanh nghiệp (TK 821) được ghi nhận dựa trên thu nhập chịu thuế và thuế suất thuế TNDN hiện hành.

Ghi: Nợ TK 911 (Xác định kết quả kinh doanh)

Ghi: Có TK 821 (Chi phí thuế thu nhập doanh nghiệp)

Lưu ý: Tài khoản 821 cũng phản ánh các khoản ghi giảm chi phí thuế TNDN trong năm hiện tại do phát hiện sai sót không trọng yếu của các năm trước. Khoản kết chuyển giảm chi phí thuế TNDN này được ghi Có TK 911.

(7) Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

Sau khi kết chuyển tất cả các khoản doanh thu, thu nhập, chi phí và chi phí thuế TNDN vào TK 911, số chênh lệch còn lại trên TK 911 chính là kết quả hoạt động kinh doanh (lãi hoặc lỗ) trong kỳ.

Kết quả này được kết chuyển vào Tài khoản 421 (Lợi nhuận sau thuế chưa phân phối).

Trường hợp lãi:

Ghi: Nợ TK 911 (Xác định kết quả kinh doanh)

Ghi: Có TK 421 (Lợi nhuận sau thuế chưa phân phối)

Trường hợp lỗ:

Ghi: Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối)

Ghi: Có TK 911 (Xác định kết quả kinh doanh)

Sau khi thực hiện tất cả các bút toán kết chuyển này, Tài khoản 911 sẽ không còn số dư cuối kỳ. Kết quả lãi hoặc lỗ của kỳ được chuyển sang Tài khoản 421 để theo dõi và phân phối.

6. Lưu ý cho kế toán về tài khoản 911

- Không có số dư cuối kỳ: Tài khoản 911 luôn phải có số dư cuối kỳ bằng không sau khi đã xác định và kết chuyển lãi/lỗ sang Tài khoản 421.

- Phương pháp kiểm kê định kỳ: Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, Tài khoản 631 “Giá thành sản xuất” không được sử dụng và chi phí sản xuất trực tiếp được kết chuyển thẳng từ TK 154 sang TK 632, sau đó kết chuyển sang TK 911. Doanh nghiệp áp dụng phương pháp kiểm kê định kỳ mới sử dụng Tài khoản 631 để tập hợp chi phí và tính giá thành sản phẩm.

- Chi tiết theo hoạt động: Doanh nghiệp cần hạch toán chi tiết kết quả theo từng loại hoạt động (sản xuất, thương mại, dịch vụ, tài chính, khác) để phục vụ công tác quản lý và lập báo cáo tài chính chi tiết.

- Doanh thu thuần và thu nhập thuần: Chỉ kết chuyển doanh thu và thu nhập sau khi đã trừ các khoản giảm trừ doanh thu (chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại). Các loại thuế gián thu (GTGT, TTĐB, XK, BVMT) không được coi là doanh thu hay khoản giảm trừ doanh thu, nên được loại trừ khỏi doanh thu bán hàng.

- Chi phí khác: Chi phí khác phát sinh từ các sự kiện hoặc nghiệp vụ bất thường ngoài hoạt động thông thường. Các khoản chi phí không được trừ theo Luật thuế TNDN nhưng có đầy đủ chứng từ vẫn hạch toán đúng chế độ kế toán và chỉ điều chỉnh khi quyết toán thuế TNDN.

- Chi phí thuế TNDN: Chi phí thuế TNDN trong kỳ là số thuế phải nộp tính trên thu nhập chịu thuế và thuế suất hiện hành. Các sai sót không trọng yếu của năm trước liên quan đến thuế TNDN được hạch toán vào chi phí thuế TNDN của năm phát hiện sai sót.

Kết luận

Tài khoản 911 “Xác định kết quả kinh doanh” là trái tim của báo cáo kết quả hoạt động kinh doanh, tổng hợp tất cả các yếu tố doanh thu, thu nhập và chi phí để cho ra con số lãi hoặc lỗ cuối cùng trong một kỳ kế toán. Việc thực hiện đúng các nguyên tắc và phương pháp hạch toán kết chuyển vào tài khoản này theo Thông tư 133/2016/TT-BTC là cực kỳ quan trọng, đảm bảo báo cáo tài chính phản ánh trung thực, hợp lý tình hình kinh doanh của doanh nghiệp, hỗ trợ hiệu quả cho việc quản lý và ra quyết định.