Đơn đề nghị cấp chứng từ khấu trừ thuế TNCN được lập ra để đề nghị về việc cấp chứng từ khấu trừ thuế thu nhập cá nhân. Mời bạn đọc tải về mẫu đơn đề nghị cấp chứng từ khấu trừ thuế TNCN trong bài viết dưới đây nhé.

1. Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế TNCN là các chứng từ, hồ sơ thể hiện việc các doanh nghiệp, tổ chức hay cá nhân trả thu nhập thực hiện việc khấu trừ thuế thu nhập CN tính số thuế phải nộp vào thu nhập của người nộp thuế theo quy định của pháp luật liên quan tới thuế thu nhập CN.

Chứng từ khấu trừ thuế TNCN có thể đặt in hoặc mua của Chi cục thuế

2. Hồ sơ mua Chứng từ khấu trừ thuế thu nhập cá nhân

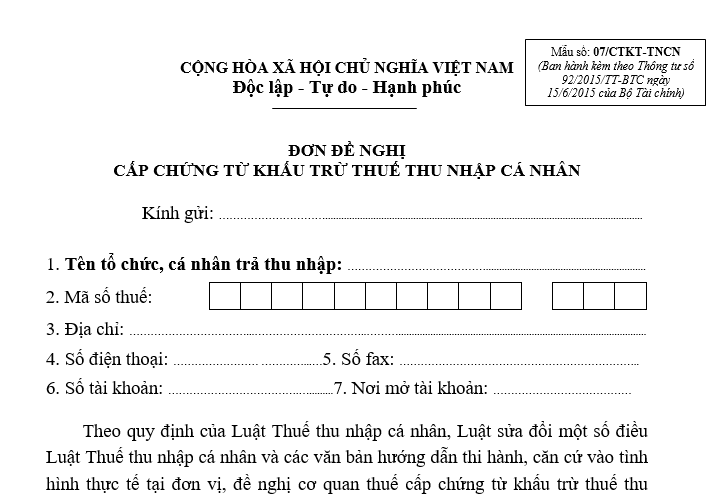

- Đơn đề nghị cấp chứng từ khấu trừ thuế TNCN mẫu 07/CTKT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC. (1 bản)

- Giấy phép đăng ký kinh doanh của Doanh nghiệp (photo công chứng (01 bản))

- Giấy giới thiệu của Doanh nghiệp (01 bản)

- Bản photo Chứng minh thư nhân dân của người đứng tên trên giấy giới thiệu, kèm theo

- Chứng minh nhân dân bản gốc để đối chiếu.

3. Nơi nộp hồ sơ

- Phòng ấn chỉ Chi cục thuế quản lý DN.

- Sau khi đã hoàn thành xong các thủ tục thì Chi cục thuế sẽ Cấp cho DN 1 Cuốn Chứng từ khấu trừ thuế TNCN.

- Một cuốn chứng từ khấu trừ thuế TNCN có 50 số, mỗi số có 2 liên.

4. Cấp chứng từ khấu trừ thuế TNCN trong một số trường hợp cụ thể

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

5. Lưu ý khi sử dụng chứng từ khấu trừ thuế TNCN

- Tổ chức trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân của người nhận thu nhập tại đơn vị theo quy định và cấp chứng từ khấu trừ cho người nhận thu nhập có số thuế đã bị khấu trừ.

- Chứng từ khấu trừ phải sử dụng theo đúng thứ tự, từ số nhỏ đến số lớn , không được dùng bỏ cách số thứ tự, trùng số liệu, trùng ký hiệu.

- Trường hợp chứng từ khấu trừ lập sai nội dung nhưng chưa giao cho người nộp thuế cần hủy bỏ chứng từ khấu trừ thì gạch chéo để huỷ bỏ và phải lưu đầy đủ các liên của số chứng từ khấu trừ.

- Những trường hợp chứng từ khấu trừ đã được lập và giao cho người nộp thuế, sau đó phát hiện sai phải lập lại chứng từ khấu trừ thay thế thì tổ chức trả thu nhập phải lập biên bản ghi rõ nội dung sai, số, ngày chứng từ khấu trừ đã lập sai có chữ ký xác nhận của người nhận thu nhập, đồng thời yêu cầu người có thu nhập nộp lại liên chứng từ đã lập sai (liên giao cho người bị khấu trừ) cho tổ chức trả thu nhập để lưu cùng với biên bản. Sau khi đã thu hồi chứng từ khấu trừ lập sai, tổ chức trả thu nhập lập chứng từ khấu trừ mới thay thế để giao cho người nộp thuế và phải chịu trách nhiệm trước pháp luật về số chứng từ khấu trừ huỷ bỏ.

Các bạn có thể tải về mẫu đơn đề nghị cấp chứng từ khấu trừ thuế TNCN TẠI ĐÂY.

Xem thêm

Hướng dẫn xác định thuế cho doanh nghiệp: GTGT, TNCN, TNDN, XNK

Mẹo quyết toán thuế TNDN mà kế toán cần nắm chắc trong lòng bàn tay

Cách tính thuế TNCN từ hoạt động chuyển nhượng vốn góp trong Công ty TNHH

Mời bạn đọc tải về file Excel tính thuế TNCN theo mức giảm trừ gia cảnh mới

Tải về Thông tư 96/2016/TT-BTC về hướng dẫn hồ sơ, thủ tục miến thuế TNCN