Với mỗi loại hình doanh nghiệp, mô tả công việc kế toán kho sẽ có sự khác nhau, tuy nhiên nhìn chung kế toán kho đều đảm nhận một số chức năng nhiệm vụ nhất định, giúp đảm bảo quy trình sản xuất, kinh doanh diễn ra một cách trơn tru, hiệu quả.

| Bài tham khảo: Mô tả công việc kế toán kho và những điều cơ bản cần biết |

- Chi tiết về những công việc của Thủ kho, Kế toán kho trong doanh nghiệp

- Những thông tin cần biết về kế toán kho trong doanh nghiệp

- Cách hạch toán hàng không nhập kho mà chuyển thẳng gửi bán hoặc bán trực tiếp

- Hàng bán thẳng không qua kho cần hạch toán như thế nào?

Kế toán kho là gì? Sự khác nhau giữa kế toán kho và thủ kho

Kế toán kho và thủ kho thường có mối liên quan mật thiết do có sự ràng buộc nhất định với nhau về mặt công việc. Tuy nhiên, trên thực tế tại nhiều doanh nghiệp, một người có thể kiêm nhiệm cả hai vị trí vừa là kế toán kho vừa là thủ kho. Chỉ có một số doanh nghiệp với loại hình đặc thù, cần kiểm soát số lượng lớn các loại hàng hóa, vật tư, trang thiết bị,… thì mới có vị trí thủ kho, hay thậm chí nhiều vị trí thủ kho. Điển hình là các doanh nghiệp cần theo dõi đa dạng hàng hóa, nguyên vật liệu có chủng loại, đơn vị tính, quy cách,… khác nhau như các công ty kinh doanh/sản xuất thuốc thú y, thức ăn chăn nuôi gia súc gia cầm, văn phòng phẩm, bánh kẹo,… thủ kho và kế toán kho sẽ là hai chức vụ riêng biệt.

Thủ kho là người quản lý về mặt hiện vật, hay chính là quản lý số lượng hàng hóa, vật tư, trang thiết bị,… trong kho. Trong khi đó, kế toán kho là người quản lý về mặt giá trị trên sổ kế toán, liên quan đến việc thực hiện các nghiệp vụ kho

Kế toán kho (hay còn gọi là kế toán theo dõi hàng tồn kho) là một trong những vị trí kế toán viên thực hiện phần hành tương tự như kế toán doanh thu, kế toán tiền lương, kế toán thanh toán,…chịu trách nhiệm chính trong việc kiểm soát/đối chiếu hóa đơn chứng từ, theo dõi tình trạng xuất – nhập; đối chiếu số liệu trên sổ sách và thực tế tại kho; quản lý các phát sinh trong kho giúp doanh nghiệp hạn chế tối đa thất thoát và rủi ro có thể xảy ra.

Chi tiết mô tả công việc của kế toán kho và yêu cầu kĩ năng, chuyên môn của người làm kế toán kho

Hiện nay, nhờ sự phát triển của công nghệ thông tin và khoa học quản lý, có nhiều phần mềm thay thế các công việc truyền thống, thủ công trước đây của kế toán kho như việc nhập kho sản phẩm, xuất vật tư sản xuất, chuyển đổi công đoạn,… đều được chuẩn hóa dữ liệu và hạch toán tự động sang phân hệ kế toán. Đồng thời sự ra đời của các giải pháp quản trị nguồn lực doanh nghiệp (ERP), để tối ưu chi phí và tinh giản bộ máy, trong cơ cấu phòng kế toán của nhiều doanh nghiệp không còn vị trí kế toán kho, “chức năng kế toán kho” được gộp và xen lẫn vào các phần hành khác, ví dụ của kế toán tổng hợp, kiểm soát nội bộ, kế toán bán hàng, kế toán mua hàng,…Phụ thuộc vào loại hình, quy mô và nhu cầu để doanh nghiệp phân tách riêng vai trò kế toán kho hoặc kiêm nhiệm trong các vị trí khác.

Dù vậy, xét về chức năng, nhiệm vụ, kế toán kho thông thường sẽ chịu trách nhiệm cho các công việc như sau, trong đó tùy thuộc vào quy mô, loại hình và nhu cầu cụ thể của từng doanh nghiệp, kế toán kho sẽ có vai trò mở rộng hay thu hẹp thêm:

- Kiểm soát, theo dõi, lập báo cáo xuất – nhập – tồn kho; đề xuất lập kế hoạch vật tư, hàng hóa,…

- Khi có các nghiệp vụ phát sinh lập đầy đủ hóa đơn, chứng từ, như lập chứng từ nhập xuất, chi phí mua hàng hoá, đơn bán hàng và kê khai thuế đầu vào đầu ra. Ví dụ: Lập phiếu nhập kho kèm chứng từ đầu vào như hợp đồng, phiếu nhập kho kiêm vận chuyển nội bộ,…

- Kiểm tra việc ghi chép, sắp xếp… trong kho. Đối chiếu số liệu trên sổ sách và thực tế tại kho

- Tham gia trực tiếp vào việc kiểm đếm số lượng trong quá trình xuất nhập kho cùng thủ kho (nếu có)

- Nộp chứng từ, báo cáo kế toán liên quan theo quy định

Đối với những doanh nghiệp vừa có thủ kho vừa có kế toán kho, công việc ở hai vị trí này sẽ có những điểm khác nhau, về cơ bản có thể kể đến như sau:

| Nội dung | Thủ kho | Kế toán kho |

|

Xuất – nhập hàng hóa |

– Thực hiện xuất-nhập hàng hóa, tài sản, nguyên vật liệu,… khi có yêu cầu từ các bộ phận khác.

– Ghi nhận và luân chuyển đến các bộ phận liên quan các loại giấy tờ theo đúng quy định như phiếu xuất – nhập kho, chứng từ giao hàng |

– Lập phiếu xuất-nhập,… kho

Kiểm tra tính hợp lệ (theo quy định hiện hành hoặc của công ty) các loại hóa đơn, chứng từ trước khi xuất/nhập kho

– Nhận và lưu trữ các chứng từ liên quan từ thủ kho |

|

Theo dõi hàng tồn kho |

– Lập thẻ kho theo dõi hàng tồn kho và báo cáo theo yêu cầu

– Trực tiếp kiểm, đếm, giao nhận hàng hóa trong quá trình xuất – nhập kho; theo dõi quá trình, báo cáo, tìm nguyên nhân và đề xuất giải pháp khi có sai lệch – Lập các phiếu mua hàng theo quy định của công ty |

– Kiểm tra việc ghi chép thẻ kho của thủ kho, định kỳ cùng thủ kho kiểm kê, đối chiếu số lượng trên sổ sách và tại kho

– Kiểm tra và nhập các chứng từ, số liệu hàng hóa vào sổ sách hoặc phần mềm kế toán

– Lập biên bản kiểm kê, biên bản đề xuất xử lý khi có chênh lệch, sai sót, thiếu hụt,… |

|

Công việc khác |

– Chịu trách nhiệm sắp xếp kho hàng ngăn nắp, gọn gàng theo chủng loại, quy cách,… đảm bảo thuận tiện cho quá trình xuất-nhập-kiểm tra

– Thực hiện công tác vệ sinh, bảo quản các loại hàng hóa, nguyên vật liệu trong kho – Đảm bảo quy tắc phòng cháy chữa cháy và an toàn trong kho |

– Hạch toán việc xuất – nhập hàng hóa, nguyên vật liệu, vật tư; đảm bảo sự chính xác và phù hợp của các khoản mục chi phí

– Theo dõi, lập biên bản xác minh công nợ xuất-nhập định kỳ theo quy định, phối hợp với kế toán công nợ đối chiếu, xử lý số liệu khi có phát sinh – Lập báo cáo xuất-nhập-tồn kho và các báo cáo liên quan khác theo yêu cầu, quy định. |

Xuất phát từ yêu cầu thích nghi với thời đại kỹ thuật số, người làm kế toán nói chung và kế toán kho nói riêng ngoài việc có chuyên môn nghiệp vụ và hiểu biết về chế độ kế toán, đòi hỏi cần được trang bị những tiêu chuẩn kỹ năng nhất định. Đối với kế toán kho, nhiều công việc truyền thống trước đây như theo dõi, kiểm soát, lưu trữ hóa đơn chứng từ xuất – nhập hàng hóa,… đều được thay thế xử lý bằng phần mềm. Do đó, yêu cầu về việc sử dụng thành thạo các phần mềm kế toán trở thành một trong số những tiêu chí bắt buộc của nhiều doanh nghiệp khi thực hiện công tác tuyển dụng kế toán.

Quy trình kế toán kho trong doanh nghiệp

Về nguyên lý chung, đối với các doanh nghiệp có kho hàng thông thường sẽ có ba hoạt động chính, bao gồm: Quản lý mã hàng (tạo mới, thay đổi, hủy bỏ), quản lý nhập kho (mua hàng) và quản lý xuất kho (bán hàng, sản xuất, lắp ráp hoặc chuyển kho). Theo đó, tương ứng với mỗi loại hình doanh nghiệp các hoạt động sẽ có sự thu hẹp ít nhiều để phù hợp, đồng thời với mỗi hoạt động sẽ có quy trình với các bước cụ thể khác nhau.

Quy trình quản lý mã hàng

Quy trình quản lý hoạt động nhập kho

Quy trình quản lý hoạt động xuất kho

Quản lý hoạt động chuyển kho nội bộ

Quy trình kiểm kê kho

Các tài khoản kế toán kho cần biết

Nhóm tài khoản hàng tồn kho thuộc loại tài khoản tài sản ngắn hạn, theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC quy định chi tiết như sau:

Tài khoản 151 – Hàng mua đang đi đường

Tài khoản 152 – Nguyên liệu, vật liệu

Tài khoản 153 – Công cụ, dụng cụ

Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

Tài khoản 155 – Thành phẩm

Tài khoản 156 – Hàng hóa

Tài khoản 157 – Hàng gửi đi bán

Tài khoản 158 – Hàng hóa kho bảo thuế

Tài khoản 151 – Hàng mua đang đi đường

Kết cấu tài khoản 151

| Bên nợ | Bên có |

| – Trị giá hàng hóa đã mua, đang đi đường

– Kết chuyển giá trị thực tế của hàng hóa, vật tư mua đang đi đường cuối kỳ (Đối với doanh nghiệp kiểm kê hàng tồn kho định kỳ) |

– Trị giá hàng hóa, vật tư đã mua đang đi đường đã về nhập kho hoặc đã chuyển giao thẳng cho khách hàng;

– Kết chuyển trị giá thực tế của hàng hóa, vật tư đã mua đang đi đường đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá hàng hóa, vật tư đã mua nhưng còn đang đi đường (chưa về nhập kho doanh nghiệp) |

Hạch toán tài khoản 151

Hạch toán tài khoản 151 theo phương pháp kiểm kê định kỳ. Nguồn: Tác giả tổng hợp

Hạch toán tài khoản 151 theo phương pháp kiểm kê định kỳ. Nguồn: Tác giả tổng hợpTài khoản 152 – Nguyên liệu, vật liệu

Kết cấu tài khoản 152

| Bên nợ | Bên có |

| – Trị giá nguyên liệu, vật liệu thừa phát hiện khi kiểm kê;

– Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Trị giá thực tế của nguyên liệu, vật liệu xuất kho dùng vào sản xuất, kinh doanh, để bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn;

– Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua; – Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng; – Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê; – Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ. |

Hạch toán tài khoản 152

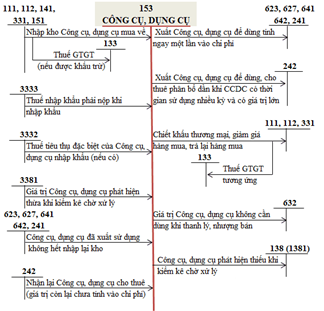

Tài khoản 153 – Công cụ, dụng cụ

Kết cấu tài khoản 153

| Bên nợ | Bên có |

| – Trị giá thực tế của công cụ, dụng cụ nhập kho do mua ngoài, tự chế, thuê ngoài gia công chế biến, nhận góp vốn;

– Trị giá công cụ, dụng cụ cho thuê nhập lại kho; – Trị giá thực tế của công cụ, dụng cụ thừa phát hiện khi kiểm kê; – Kết chuyển trị giá thực tế của công cụ, dụng cụ tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Trị giá thực tế của công cụ, dụng cụ xuất kho sử dụng cho sản xuất, kinh doanh, cho thuê hoặc góp vốn;

– Chiết khấu thương mại khi mua công cụ, dụng cụ được hưởng; – Trị giá công cụ, dụng cụ trả lại cho người bán hoặc được người bán giảm giá; – Trị giá công cụ, dụng cụ thiếu phát hiện trong kiểm kê; – Kết chuyển trị giá thực tế của công cụ, dụng cụ tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của công cụ, dụng cụ tồn kho |

Hạch toán tài khoản 153

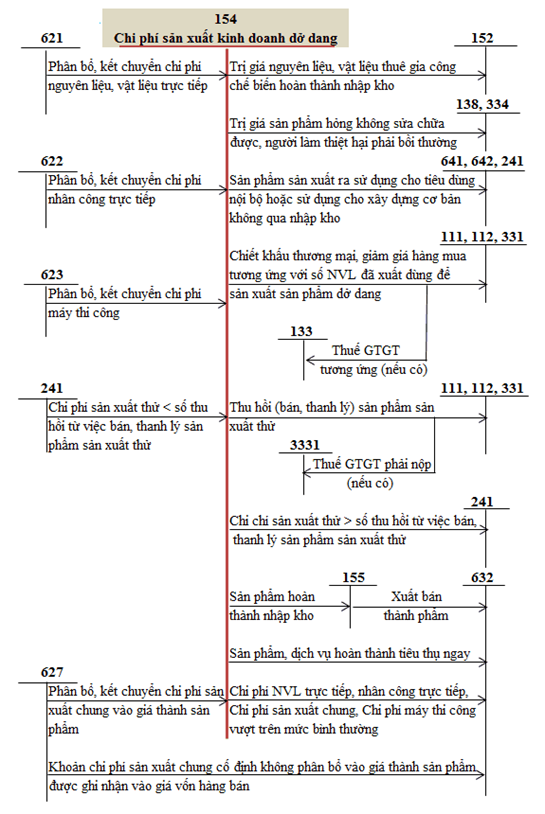

Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang

Kết cấu tài khoản 154

| Bên nợ | Bên có |

| – Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phát sinh trong kỳ liên quan đến sản xuất sản phẩm và chi phí thực hiện dịch vụ;

– Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phát sinh trong kỳ liên quan đến giá thành sản phẩm xây lắp công trình hoặc giá thành xây lắp theo giá khoán nội bộ; – Kết chuyển chi phí sản xuất, kinh doanh dở dang cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Giá thành sản xuất thực tế của sản phẩm đã chế tạo xong nhập kho, chuyển đi bán, tiêu dùng nội bộ ngay hoặc sử dụng ngay vào hoạt động XDCB;

– Giá thành sản xuất sản phẩm xây lắp hoàn thành bàn giao từng phần, hoặc toàn bộ tiêu thụ trong kỳ; hoặc bàn giao cho doanh nghiệp nhận thầu chính xây lắp (cấp trên hoặc nội bộ); hoặc giá thành sản phẩm xây lắp hoàn thành chờ tiêu thụ; – Chi phí thực tế của khối lượng dịch vụ đã hoàn thành cung cấp cho khách hàng; – Trị giá phế liệu thu hồi, giá trị sản phẩm hỏng không sửa chữa được; – Trị giá nguyên liệu, vật liệu, hàng hoá gia công xong nhập lại kho; – Kết chuyển chi phí sản xuất, kinh doanh dở dang đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Chi phí sản xuất, kinh doanh còn dở dang cuối kỳ |

Lưu ý:

- Phản ánh chi phí nguyên vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định, không phân bổ thì không được tính vào trị giá hàng tồn kho mà phải tính vào giá vốn hàng bán của kỳ kế toán.

- Đối với doanh nghiệp sản xuất theo đơn đặt hàng hoặc doanh nghiệp có chu kỳ sản xuất sản phẩm dài mà hằng kỳ kế toán đã kết chuyển chi phí sản xuất chung cố định vào TK 154, đến khi sản phẩm hoàn thành mới xác định được chi phí sản xuất chung cố định thì không được tính vào trị giá hàng tồn kho mà phải hạch toán vào giá vốn hàng bán (Có TK 154, Nợ TK 632)

Hạch toán tài khoản 154

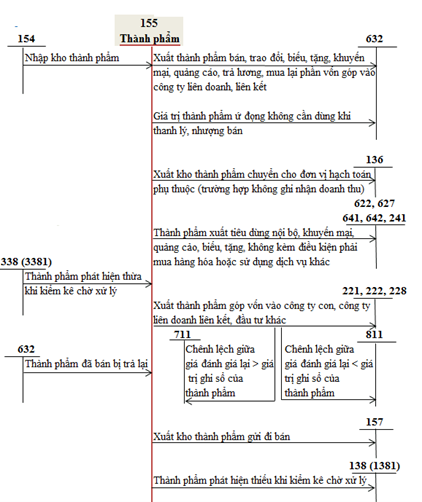

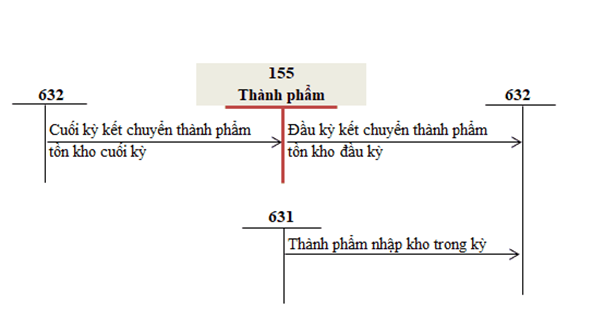

Tài khoản 155 – Thành phẩm

Kết cấu tài khoản 155

| Bên nợ | Bên có |

| – Trị giá của thành phẩm nhập kho;

– Trị giá của thành phẩm thừa khi kiểm kê; – Kết chuyển giá trị của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

– Trị giá thực tế của thành phẩm xuất kho;

– Trị giá của thành phẩm thiếu hụt khi kiểm kê; – Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho cuối kỳ |

Hạch toán tài khoản 155

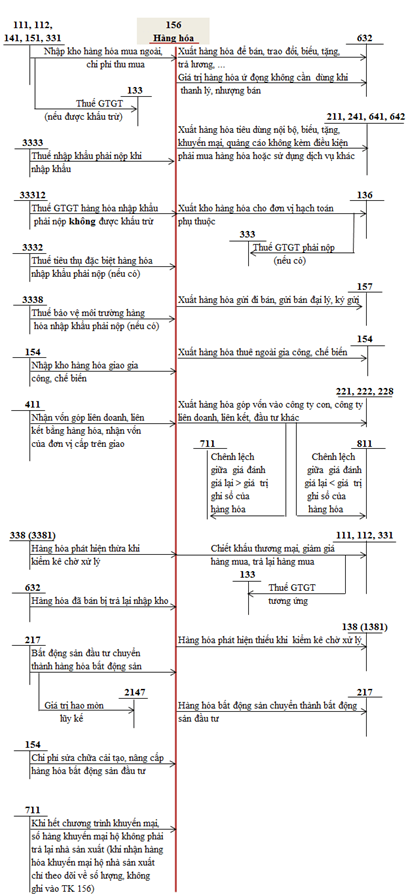

Tài khoản 156 – Hàng hóa

Kết cấu tài khoản 156

| Bên nợ | Bên có |

| – – Trị giá mua vào của hàng hóa theo hóa đơn mua hàng (bao gồm các loại thuế không được hoàn lại);

– Chi phí thu mua hàng hóa; – Trị giá của hàng hóa thuê ngoài gia công (gồm giá mua vào và chi phí gia công); – Trị giá hàng hóa đã bán bị người mua trả lại; – Trị giá hàng hóa phát hiện thừa khi kiểm kê; – Kết chuyển giá trị hàng hóa tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ); – Trị giá hàng hoá bất động sản mua vào hoặc chuyển từ bất động sản đầu tư. |

– Trị giá của hàng hóa xuất kho để bán, giao đại lý, giao cho doanh nghiệp phụ thuộc; thuê ngoài gia công, hoặc sử dụng cho sản xuất, kinh doanh;

– Chi phí thu mua phân bổ cho hàng hóa đã bán trong kỳ; – Chiết khấu thương mại hàng mua được hưởng; – Các khoản giảm giá hàng mua được hưởng; – Trị giá hàng hóa trả lại cho người bán; – Trị giá hàng hóa phát hiện thiếu khi kiểm kê; – Kết chuyển giá trị hàng hóa tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ); – Trị giá hàng hoá bất động sản đã bán hoặc chuyển thành bất động sản đầu tư, bất động sản chủ sở hữu sử dụng hoặc tài sản cố định. |

| Số dư bên Nợ: – Trị giá mua vào của hàng hóa tồn kho;

– Chi phí thu mua của hàng hóa tồn kho. Trị giá thực tế của thành phẩm tồn kho cuối kỳ |

Hạch toán tài khoản 156

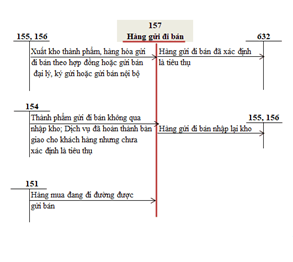

Tài khoản 157 – Hàng gửi đi bán

Kết cấu tài khoản 157

| Bên nợ | Bên có |

| – Trị giá hàng hóa, thành phẩm đã gửi cho khách hàng, hoặc gửi bán đại lý, ký gửi; gửi cho các đơn vị cấp dưới hạch toán phụ thuộc;

– Trị giá dịch vụ đã cung cấp cho khách hàng, nhưng chưa được xác định là đã bán; – Cuối kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là đã bán cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

|

– Trị giá hàng hóa, thành phẩm gửi đi bán, dịch vụ đã cung cấp được xác định là đã bán;

– Trị giá hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại; – Đầu kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán, dịch vụ đã cung cấp chưa được xác định là đã bán đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ) |

| Số dư bên Nợ: Trị giá hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ |

Lưu ý: Chi phí chế biển, bảo quản sau khi sản phẩm, hàng hóa đã hoàn thành gửi đi bán phải tính ngay vào chi phí bán hàng, không được ghi nhận vào giá trị hàng gửi đi bán hoặc giá vốn.

Hạch toán tài khoản 157

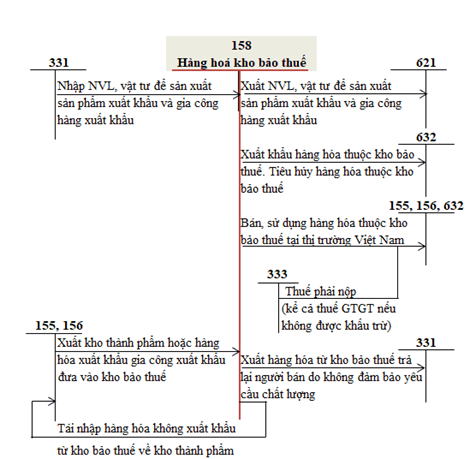

Tài khoản 158 – Hàng hóa kho bảo thuế

Lưu ý: Kho bảo thuế chỉ áp dụng cho doanh nghiệp có vốn đầu tư nước ngoài phục vụ cho sản xuất hàng xuất khẩu, được áp dụng chế độ quản lý hải quan đặc biệt

Kết cấu tài khoản 158

| Bên nợ | Bên có |

| Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá nhập Kho bảo thuế trong kỳ | Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá xuất Kho bảo thuế trong kỳ |

| Số dư bên Nợ: Trị giá nguyên liệu, vật liệu, thành phẩm, hàng hoá còn lại cuối kỳ tại Kho bảo thuế |

Hạch toán tài khoản 158

Chứng từ sử dụng trong kế toán kho

Theo hướng dẫn của thông tư 133 và thông tư 200 của Bộ Tài Chính

- Phiếu nhập kho: Mẫu số 01-VT

- Phiếu xuất kho: Mẫu số 02-VT

- Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa: Mẫu số 03-VT

- Phiếu báo vật tư, công cụ, sản phẩm, hàng hóa: Mẫu số 04-VT

- Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa: Mẫu số 05-VT

- Bảng kê mua hàng: Mẫu số 06-VT

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ: Mẫu số 07-VT

Trên đây là toàn bộ những thông tin cơ bản cần biết của một kế toán kho. Những chia sẻ cụ thể hơn về kế toán kho sẽ được ketoan.vn tiếp tục cập nhật trong các bài viết sau.

Vũ Thúy