Tài khoản 211 – tài khoản phản ánh tài sản cố định của doanh nghiệp cũng như những tăng, giảm của tài sản trong thời gian kế toán nhất định. Tuy nhiên làm thế nào để hạch toán chính xác nhất bút toán tăng/giảm tài sản cố định thì không phải kế toán nào cũng nắm rõ và làm chính xác được. Ketoan.vn xin giới thiệu một số nguyên tắc căn bản hạch toán tài sản cố định tài khoản 211 theo thông tư 133!

1. Tài sản cố định và tài khoản 211

Tài sản cố định là gì?

Tài sản cố định (TSCĐ) được hiểu là tất cả các tư liệu sản xuất chuyên dùng trong sản xuất kinh doanh, có giá trị lớn và được khấu hao trong nhiều chu kỳ sản xuất.

Tài sản cố định được chia thành 3 loại:

- TSCĐ hữu hình

- TSCĐ vô hình

- TSCĐ thuê tài chính

Xem thêm về tài sản cố định tại: Tài sản cố định và cách phân loại

Tài khoản 211 được sử dụng như thế nào?

Tài khoản 211 dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm toàn bộ TSCĐ hữu hình cũng như vô hình thuộc sở hữu của doanh nghiệp và TSCĐ thuê tài chính theo nguyên giá.

Xem thêm: Cách tính nguyên giá tài sản cố định

Kết cấu của tài khoản 211 – Tài sản cố định gồm:

Tài khoản 211 – Tài sản cố định chi tiết đến 3 tài khoản cấp 2 sau:

- TK 2111: TSCĐ hữu hình

- TK 2112: TSCĐ thuê tài chính

- TK 2113: TSCĐ vô hình

2. Một số nguyên tắc cơ bản trong nghiệp vụ hạch toán Tài khoản 211

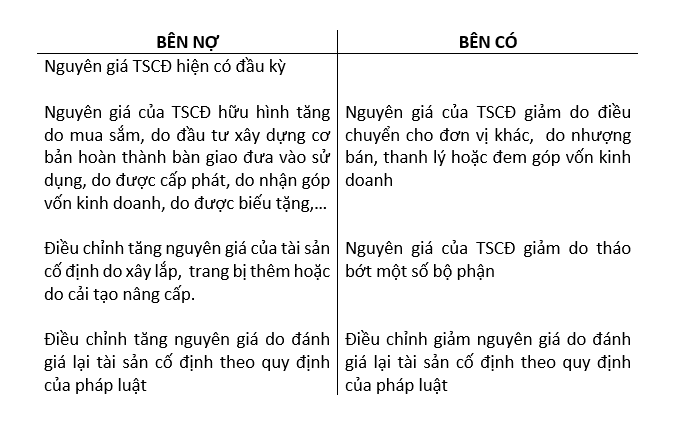

Giá trị tài sản được hạch toán trong tài khoản 211 phải là nguyên giá

Kế toán cần theo dõi cẩn thận và chi tiết nguyên giá của từng TSCĐ trong kỳ kế toán. Tùy thuộc vào nguồn hình thành, nguyên giá của TSCĐ có thể được phân loại vào tài sản hữu hình, tài sản vô hình hay TSCĐ thuê tài chính.

Quy trình tính và trích khấu hao TSCĐ phải được thực hiện theo quy định của pháp luật hiện hành.

Đối với TSCĐ thuê tài chính, có tính định kỳ, người thuê có trách nhiệm tính hay trích khấu hao TSCĐ vào mục chi phí sản xuất, kinh doanh tùy theo mục đích và bộ phận sử dụng TSCĐ và phải áp dụng chính sách khấu hao đồng nhất với chính sách khấu hao tài sản thuộc cùng loại trong sở hữu của mình. Nếu thời hạn thuê tài sản ngắn hơn thời gian sử dụng hữu ích của tài sản đó, tài sản thuê sẽ được khấu hao theo thời hạn thuê (trong trường hợp bên thuê không có quyền sở hữu tài sản thuê sau khi kết thúc hợp đồng).

Mọi chi phí phát sinh liên quan đến TSCĐ vô hình sau khi ghi nhận nguyên giá ban đầu phải được hạch toán vào chi phí sản xuất, kinh doanh trong kỳ. Trừ các trường hợp sau thì điều chỉnh tăng nguyên giá TSCĐ vô hình:

- Chi phí phát sinh làm cho TSCĐ tạo ra nhiều giá trị thặng dư hơn mức được đánh giá ban đầu

- Chi phí được xác định một cách rõ ràng, minh bạch và phải được gắn với một tài sản cố định cụ thể

- Đối với các chi phí phát sinh sau ghi nhận ban đầu thuộc các lĩnh vực: nhãn hiệu hàng hoá, bản quyền, thông tin khách hàng và các mục tương tự về bản chất phải luôn được hạch toán vào chi phí sản xuất, kinh doanh trong kỳ.

Trường hợp mua TSCĐ gồm có nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất thì phải xác định tách biệt giá trị nhà cửa, vật kiến trúc để ghi nhận vào nguyên giá TSCĐ hữu hình (TK 2111) và giá trị quyền sử dụng đất để ghi nhận vào nguyên giá TSCĐ vô hình (TK 2113)

Doanh nghiệp chỉ điều chỉnh tăng – giảm nguyên giá TSCĐ theo quy định của pháp luật hiện hành.

Mọi trường hợp tăng, giảm TSCĐ đều phải thực hiện các thủ tục theo quy định và lập biên bản giao nhận, biên bản thanh lý TSCĐ.

Kế toán phải theo dõi chi tiết từng đối tượng được ghi nhận TSCĐ, phân loại TSCĐ và địa điểm bảo quản, sử dụng, quản lý chúng trên “Sổ Tài sản cố định”, cụ thể:

- TSCĐ hữu hình, gồm: Nhà cửa, công trình kiến trúc, thiết bị, máy móc, phương tiện truyền dẫn, truyền tải, dụng cụ thiết bị quản lý, súc vật làm việc và cho sản phẩm, cây lâu năm và một số TSCĐ hữu hình khác.

- TSCĐ vô hình, gồm: Bản quyền, quyền phát hành, nhãn hiệu hàng hóa; Phần mềm máy tính; Giấy phép và giấy phép nhượng quyền; TSCĐ vô hình khác.

Trong mọi trường hợp giảm TSCĐ do thanh lý, nhượng bán, mất mát, kiểm kê thiếu, chuyển cho doanh nghiệp khác hoặc tháo dỡ một số bộ phận,… kế toán phải xác định đúng các khoản thiệt hại và thu nhập (nếu có) và làm đầy đủ thủ tục theo quy định. Kế toán ghi sổ theo từng trường hợp cụ thể dựa trên các chứng từ có liên quan:

– Trường hợp TSCĐ không dùng đến hoặc dùng không hiệu quả, nhượng bán lại cho doanh nghiệp khác sử dụng cho mục đích sản xuất kinh doanh, khi nhượng bán TSCĐ phải làm đầy đủ các thủ tục cần thiết theo quy định của pháp luật.

– Trường hợp thanh lý những TSCĐ hỏng hóc, lạc hậu về kỹ thuật hay không phù hợp với mô hình sản xuất kinh doanh của doanh nghiệp. Khi đó, doanh nghiệp phải ra quyết định thanh lý, thành lập Hội đồng thanh lý TSCĐ. Tài sản được Hội đồng thanh lý theo đúng trình tự, quy định pháp luật và phải lập “Biên bản thanh lý”.

Căn cứ vào Biên bản thanh lý và các chứng từ có liên quan đến các khoản thu, chi thanh lý TSCĐ,… kế toán ghi sổ như trường hợp nhượng bán TSCĐ.