Đối với các doanh nghiệp Việt Nam hiện nay, hình thức tổ chức bộ máy kế toán hỗn hợp là một trong ba hình thức được các doanh nghiệp lớn ưa chuộng hàng đầu (hai hình thức còn lại là: hình thức tổ chức bộ máy kế toán tập trung và hình thức tổ chức bộ máy kế toán phân tán). Trong bài viết này, ketoan.vn sẽ cùng quý độc giả tìm hiểu những thông tin quan trọng nhất về hình thức độc đáo nói trên.

| Nguồn: Hình thức tổ chức bộ máy kế toán hỗn hợp: Lựa chọn đáng lưu tâm dành cho doanh nghiệp lớn |

- Mô hình tổ chức bộ máy kế toán trong đơn vị hành chính sự nghiệp

- Chi tiết về các mô hình tổ chức bộ máy kế toán trong doanh nghiệp

- Những điều mà doanh nghiệp cần phải nắm rõ về tổ chức bộ máy kế toán

- Mô hình tổ chức bộ máy kế toán phân tán trong doanh nghiệp là gì?

Những kiến thức cơ bản về hình thức tổ chức kế toán hỗn hợp

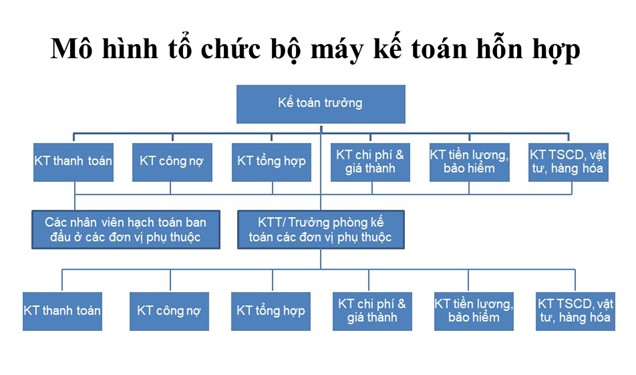

Hình thức tổ chức kế toán hỗn hợp là sự kết hợp giữa hai mô hình tổ chức kế toán tập trung và mô hình tổ chức kế toán phân tán. Thay vì việc tổ chức hình thức tổ chức kế toán tập trung (là chỉ thực hiện công tác kế toán ở đơn vị cấp trên, các đơn vị cấp dưới không tổ chức công tác kế toán riêng) hoặc hình thức tổ chức kế toán phân tán (là bên cạnh việc thực hiện kế toán ở đơn vị cấp trên thì các đơn vị cấp dưới cũng sẽ tổ chức bộ phận kế toán, có chức năng và nhiệm vụ theo quy định của pháp luật và theo phân quyền, phân công của cấp trên) thì hình thức tổ chức kế toán hỗn hợp là sự kết hợp của hai hình thức nói trên, do đó, nó cho phép tận dụng ưu việt của hai hình thức này để tổ chức công tác kế toán sao cho phù hợp, hiệu quả. Khi áp dụng mô hình tổng hợp, doanh nghiệp ngoài phòng kế toán trung tâm thì tùy thuộc vào đặc điểm, quy mô, trình độ quản lý,… ở các đơn vị phụ thuộc mà quyết định tổ chức bộ phận kế toán riêng hoặc không.

Mô hình tổ chức hỗn hợp thường được lựa chọn để áp dụng tại các doanh nghiệp có bộ máy hoạt động tại đơn vị trực thuộc phức tạp, có thể là do các đơn vị cấp dưới có nhiều sự khác biệt về vị trí, đặc điểm, quy mô…Ví dụ: một số đơn vị trực thuộc có quy mô hoạt động lớn, ở xa trung tâm, khi đó khoảng cách địa lý làm nảy sinh nhu cầu được trao quyền để thực hiện hạch toán độc lập. Trên thực tế, chúng ta dễ bắt gặp mô hình tổ chức bộ máy kế toán hỗn hợp tại các công ty có hệ thống cửa hàng bán lẻ. Tại đó, các cửa hàng có quy mô nhỏ thường định kì chỉ thực hiện công việc nộp tiền vào tài khoản tiền mặt của công ty, còn chứng từ, hóa đơn sẽ chuyển về phòng kế toán trung tâm, trong khi các cửa hàng có quy mô lớn, bán nhiều mặt hàng mới có bộ phận riêng để hằng ngày kiểm kê, giao nhận hàng/tiền và thực hiện bút toán, ghi sổ, sau đó định kì chuyển báo cáo và chứng từ về phòng kế toán trung tâm.

Ở hình thức tổ chức này, do đặc thù là sự kết hợp cùng lúc của cả hai mô hình, nên cả phòng kế toán trung tâm và phòng kế toán ở các đơn vị phụ thuộc đều có các nhiệm vụ và mục tiêu mang tính chất đặc thù riêng theo phân công

Đối với phòng kế toán trung tâm, các nhiệm vụ chính, bao gồm:

- Xây dựng và quản lý tài chính của toàn doanh nghiệp;

- Tổ chức thực hiện các hành phần công việc kế toán phát sinh của toàn đơn vị cũng như của các đơn vị không tổ chức công tác kế toán riêng;

- Hướng dẫn, chỉ đạo, đào tạo về mặt kiến thức, nghiệp vụ đối với các đơn vị kế toán cấp dưới và các nhân viên trực thuộc các đơn vị cấp dưới có thực hiện hạch toán riêng để thống nhất nghiệp vụ toàn bộ máy;

- Thu thập, kiểm tra các báo cáo tài chính của các đơn vị cấp dưới gửi lên;

- Tổng hợp và lên báo cáo tổng hợp cho toàn bộ doanh nghiệp.

Đối với các đơn vị trực thuộc được được tổ chức kế toán riêng, nhiệm vụ chính là thực hiện công tác kế toán riêng biệt của đơn vị mình, cũng như định kì lập và gửi báo cáo về đơn vị kế toán trung tâm.

Đối với các đơn vị trực thuộc không tổ chức kế toán riêng, các cán bộ nhân viên cần thực hiện quá trình hạch toán ban đầu, thu thập các tài liệu, hóa đơn, chứng từ và định kì (hoặc có thể ngày trong ngày) gửi về đơn vị kế toán trung tâm để tiến hành thực hiện công tác kế toán tập trung.

Ưu điểm, nhược điểm của hình thức tổ chức kế toán hỗn hợp

Ưu điểm

Vì là sự kết hợp của cả hai mô hình kể trên, nên hiển nhiên hình thức tổ chức kế toán hỗn hợp kế thừa được ưu điểm của cả hai mô hình và đem lại không ít những thuận lợi cho các doanh nghiệp có quy mô lớn, đó là:

Thứ nhất, hình thức này đặc biệt hữu ích đối với các doanh nghiệp đa ngành, đa nghề, có nhiều công ty con và các đơn vị trực thuộc, mà bản thân các đơn vị hay công ty con trực thuộc đó lại có rất nhiều sự khác biệt liên quan đến vị trí địa lí, cách thức hoạt động, quy mô, hình thức tổ chức và các đặc điểm sản xuất kinh doanh (sản phẩm, lĩnh vực kinh doanh hoặc hệ thống nhà cung cấp, nhà phân phối khác nhau). Rõ ràng, để tổ chức một bộ máy kế toán thống nhất và đồng bộ theo chỉ một hình thức là tập trung hay phân tán đối với các tập đoàn, doanh nghiệp lớn là điều cực kì khó khăn, đây là điều kiện để doanh nghiệp cân nhắc lựa chọn hình thức hỗn hợp – nó giống như một phương pháp độc đáo và hiệu quả để giải quyết sự phức tạp kể trên.

Thứ hai, việc kết hợp cả hai hình thức sẽ giúp các công ty giảm thiểu phần nào những nhược điểm của sự chậm trễ thông tin đến từ mô hình tổ chức bộ máy kế toán phân tán, cũng như giảm tải đáng kể khối lượng và gánh nặng công việc cho bộ phận kế toán trung tâm so với khi chỉ áp dụng mô hình kế toán tập trung.

Nhược điểm

Tuy có nhiều ưu điểm kể trên là thế, tuy nhiên hình thức tổ chức bộ máy kế toán hỗn hợp vẫn có những nhược điểm nhất định khiến các doanh nghiệp gặp những khó khăn trong quá trình quản lý và vận hành. Nhược điểm lớn nhất có thể thấy ngay, đó là với việc kết hợp một lúc hai hình thức sẽ làm cho bộ máy kế toán của doanh nghiệp dễ trở nên cồng kềnh, khó thống nhất để thực hiện chỉ đạo chung của kế toán trưởng, việc cung cấp thông tin và tổng hợp số liệu dễ gặp phải tình trạng không kịp thời. Điều này đòi hỏi chủ doanh nghiệp cần cân nhắc tính toán để ngoài xây dựng bộ quy chuẩn chung về công tác nghiệp vụ cho bộ máy kế toán còn cần đáp ứng yêu cầu về nguồn nhân lực dồi dào hơn so với các hình thức khác, điều này cũng sẽ khiến các doanh nghiệp gánh chịu không ít áp lực về chi phí lương nhân viên.

Giải pháp cho việc khắc phục nhược điểm này mà nhiều doanh nghiệp tìm đến là trang bị phần mềm kế toán, đảm bảo thông suốt về thông tin và hỗ trợ tốt cho việc hạch toán, báo cáo cũng như tra soát, đối chiếu số liệu. Một phần mềm kế toán tốt cũng giúp tiết kiệm khoản chi phí lương cho nhân viên khi có thể giảm thiểu kế toán làm thuê, nhất là kế toán làm thuê tại các đơn vị trực thuộc!

Tổ chức bộ máy kế toán hỗn hợp kết hợp với ứng dụng công nghệ thông tin

Bước vào thế kỉ thứ 21 với sự bùng nổ của cuộc cách mạng công nghiệp 4.0, việc mọi ngành nghề có xu hướng ứng dụng công nghệ thông tin dường như đã trở thành một xu hướng tất yếu. Công tác kế toán tại các doanh nghiệp cũng không phải ngoại lệ. Khác với tổ chức kế toán hỗn hợp theo cách làm truyền thống, việc các công ty kết hợp mô hình kế toán trên với sự tiến bộ của công nghệ thông tin đã giúp họ có thêm không ít những thuận lợi.

Trước hết, đội ngũ công nghệ tinh nhuệ giúp các doanh nghiệp cải thiện đáng kể tốc độ cũng như độ chính xác trong quá trình hoàn thành công việc. Thay vì mất nhiều thời gian luân chuyển và bàn giao hóa đơn, chứng từ như trước kia, các đơn vị không có quyền hạch toán riêng giờ đây chỉ cần hệ thống máy tính và các phần mềm kế toán có sẵn đã có thể giao nộp các thông tin quan trọng lên bộ máy kế toán trung tâm với độ chính xác cao hơn và thời gian ít hơn. Thứ hai, làm việc trên các thiết bị số, với các bức tường lửa, còn giúp các doanh nghiệp giảm không ít khả năng bị rò rỉ và lộ thông tin quan trọng ra bên ngoài do hệ thống giấy tờ báo cáo không còn được luân chuyển qua nhiều khâu, nhiều người thủ công. Hơn thế nữa, nếu như trước kia việc trao đổi thông tin hầu như chỉ diễn ra giữa trung tâm kế toán và các đơn vị, thì giờ đây bản thân các đơn vị phụ thuộc cũng đã có thể tự trao đổi thông tin với nhau một cách dễ dàng khi cần để phục vụ công tác chung cả ở cấp đơn vị cũng như cấp toàn doanh nghiệp. Điều này xuất hiện đặc biệt phổ biến trong các ngân hàng hay các định chế tài chính, khi sự liên hệ và trao đổi thông tin giữa các chi nhánh trở nên ngày càng quan trọng trong quá trình phục vụ các giao dịch dành cho khách hàng.

Kết luận

Như vậy có thể nói, hình thức tổ chức kế toán hỗn hợp sở hữu không ít những tính năng ưu việt giúp ích cho những công ty có hệ thống quản lý phức tạp, nhưng đồng thời cũng mang những yếu điểm cố hữu về mức độ cồng kềnh. Trong bối cảnh đó, giải pháp về công nghệ, với các phần mềm thông minh, lãnh đạo các doanh nghiệp lớn hay tập đoàn lớn, hoàn toàn có thể cân nhắc để lựa chọn cho mình một phần mềm kế toán ưu việt để áp dụng mô hình tổ chức bộ máy kế toán hỗn hợp mà không quá tốn kém về chi phí.