Các đơn vị Hành chính sự nghiệp do đặc điểm là được thành lập bởi Nhà nước để thực hiện các nhiệm vụ mà Nhà nước giao, nên so với doanh nghiệp thì ngoài việc cần tuân thủ theo chế độ kế toán và các quy định có liên quan khác, việc tổ chức bộ máy kế toán có những ràng buộc riêng từ cấp trên để phù hợp với chức năng và nhiệm vụ được giao. Dưới đây, mời các bạn cùng xem xét, để đi đến quyết định lựa chọn mô hình tổ chức bộ máy kế toán trong các đơn vị HCSN cần tìm hiểu, nắm rõ những quy định và các kiến thức nào.

| Nguồn: Mô hình tổ chức bộ máy kế toán trong đơn vị Hành chính sự nghiệp |

- Kế toán hành chính sự nghiệp là gì? Nội dung của kế toán hành chính sự nghiệp?

- Chế độ kế toán hành chính sự nghiệp được quy định như thế nào?

- Kế toán doanh nghiệp và kế toán hành chính sự nghiệp khác nhau thế nào?

- Tiêu chuẩn nhận biết tài sản cố định trong đơn vị hành chính sự nghiệp

Một số khái niệm cơ bản

Đơn vị hành chính sự nghiệp (HCSN) là những đơn vị được Nhà nước thành lập để thực hiện các nhiệm vụ do Nhà nước giao. Các đơn vị này được ngân sách cấp kinh phí và hoạt động theo nguyên tắc không bồi hoàn trực tiếp.

Nguồn kinh phí của các đơn vị HCSN là do ngân sách Nhà nước (NSNN) hoặc cấp trên cấp phát hoặc bằng các nguồn kinh phí thu được khi thực hiện các hoạt động kinh doanh, dịch vụ để phục vụ các nhiệm vụ của Nhà nước, kinh phí được tài trợ… trong đó chủ yếu là các hoạt động chính trị xã hội.

Kế toán HCSN là công việc tổ chức hệ thống thông tin bằng số liệu để quản lý và kiểm soát nguồn kinh phí, tình hình sử dụng và quyết toán kinh phí; tình hình quản lý và sử dụng các loại vật liệu, tài sản công, tình hình chấp hành dự toán thu, chi và thực hiện các tiêu chuẩn, định mức của Nhà nước ở đơn vị (lưu ý: Theo quy định tại điều 2, khoản 2 của TT 107/2017/TT-BTC: Đối với các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được áp dụng chế độ kế toán doanh nghiệp).

Câu hỏi đầu tiên: đơn vị là loại đơn vị dự toán cấp mấy?

Trước tiên, để hiểu rõ chức năng, nhiệm vụ của bộ phận kế toán – nơi bạn đang làm việc, bạn cần trả lời câu hỏi đầu tiên: theo phân cấp quản lý tài chính, đơn vị thuộc loại đơn vị dự toán cấp mấy trong 3 loại sau?

- Đơn vị dự toán cấp I – đơn vị được nhận trực tiếp kinh phí từ NSNN – sau đó, thực hiện phân bổ ngân sách và giao kế hoạch dự toán cho các đơn vị cấp dưới trực thuộc do mình quản lý (theo điều 5 TT 99/2018/TT-BTC, đơn vị dự toán cấp I bao gồm: các Bộ, ngành và các tổ chức tương đương tại trung ương; các sở, ban ngành và các đơn vị tương đương thuộc cấp tỉnh; các đơn vị cấp phòng và tương đương thuộc cấp huyện thuộc đối tượng phải lập và nộp báo cáo tài chính tổng hợp cho cơ quan tài chính và KBNN đồng cấp theo quy định);

- Đơn vị dự toán cấp II – là đơn vị trung gian giữa đơn vị dự toán cấp I và cấp III – thuộc sự quản lý của đơn vị cấp I, được cấp I giao dự toán và thực hiện phân bổ lại cho các đơn vị dự toán cấp dưới thuộc đơn vị mình (ví dụ như Tổng cục trực thuộc Bộ, hiện nay do yêu cầu cải cách hành chính và xắp xếp lại các đơn vị HCSN nên nhiều đơn vị dự toán cấp 02 đã bị xóa bỏ). Nếu không có đơn vị dự toán cấp III trực thuộc thì các đơn vị dự toán cấp II đồng thời cũng là đơn vị dự toán cấp III;

- Đơn vị dự toán cấp III – là đơn vị trực tiếp sử dụng nguồn ngân sách, được đơn vị dự toán cấp I hoặc cấp II giao.

Tuy trên sơ đồ đang thể hiện mối liên hệ giữa các cấp đơn vị dự toán ở trung ương và địa phương có vẻ không khác nhau (trừ việc ở địa phương thường không có đơn vị dự toán cấp II), nhưng trên thực tế, các mối liên hệ ở địa phương phức tạp hơn, cũng tuỳ thuộc đặc điểm và yêu cầu quản lý cụ thể của từng tỉnh mà có nhiều loại mối quan hệ đa dạng hơn. Nếu như ở cấp trung ương, đơn vị dự toán cấp I là cơ quan Bộ/ngang Bộ và dưới nó có các đơn vị dự toán cấp III (VD như Bộ Công thương có các đơn vị dự toán cấp III là các trường đào tạo nghề thuộc Bộ) thì ở địa phương có nhiều loại đơn vị dự toán cấp I cũng như cấp III. Ở địa phương, đơn vị dự toán cấp I có thể là các Sở, dưới các Sở có các đơn vị thuộc Sở (như các bệnh viện thuộc Sở Y tế, trường học thuộc Sở Giáo dục và đào tạo…), hoặc đơn vị dự toán cấp I có thể là UNND Huyện, phòng Tài chính của Huyện là đơn vị chịu trách nhiệm phân bổ dự toán cho các đơn vị dự toán cấp III mà Huyện quản lý (như bệnh viện do Huyện quản lý, trường học do Huyện quản lý…), hoặc tại địa phương có các đơn vị dự toán cấp I mà dưới nó không có đơn vị dự toán cấp III như Sở Nội vụ, Ngoại vụ, hoặc có đơn vị nhận trực tiếp kinh phí từ ngân sách tỉnh nhưng lại là đơn vị dự toán cấp 3, không phải đơn vị dự toán cấp I như trường học, bệnh viện… do Tỉnh quản lý.

Như vậy, nếu là đơn vị dự toán cấp I, do phải thực hiện giao dự toán cũng như xét duyệt, thẩm định quyết toán cho các đơn vị cấp dưới, nhận báo cáo của các đơn vị cấp dưới để tổng hợp và nộp báo cáo cho cơ quan tài chính và KBNN đồng cấp nên chắc chắn, đơn vị dự toán cấp I sẽ phải tổ chức bộ máy kế toán dưới dạng phân tán, trong đó, có bộ phận trung tâm tại cơ quan đơn vị dự toán cấp I và các bộ phận kế toán ở các đơn vị cấp dưới. Nếu là đơn vị dự toán cấp III thì tùy thuộc tính chất hoạt động và nguồn kinh phí mà chọn mô hình cho phù hợp mà chúng ta sẽ bàn ở cuối của bài viết này.

Câu hỏi thứ 2: các yêu cầu cần quan tâm để lựa chọn mô hình tổ chức công tác kế toán phù hợp

Khi đã xác định đơn vị bạn là đơn vị dự toán cấp III, để đi đến quyết định lựa chọn mô hình tổ chức bộ máy kế toán nào, bạn cần tính đến các yêu cầu của việc tổ chức công tác kế toán của đơn vị là gì? Đó là:

– Cần phù hợp với chế độ kế toán hiện hành, đảm bảo chấp hành tốt các nguyên tắc, các chính sách, chế độ, thể lệ và các quy định của pháp luật hiện hành có liên quan. Theo quy định hiện tại, ngoài Luật kế toán (ban hành ngày 20 tháng 11 năm 2015) thì đơn vị cần tuân thủ các công tác hạch toán, kế toán theo Thông tư 107/2017/TT-BTC ngày 10 tháng 10 năm 2017 hướng dẫn Chế độ kế toán hành chính, sự nghiệp. Bên cạnh đó, tùy thuộc vào nguồn kinh phí sự nghiệp mà đơn vị được cấp để thực hiện các nhiệm vụ thì sẽ có các thông tư cụ thể hướng dẫn đi kèm có thể ảnh hưởng đến các bút toán hay nghiệp vụ của phòng kế toán của đơn vị, ví dụ: nguồn kinh phí sự nghiệp môi trường, nguồn kinh phí sự nghiệp khoa học, nguồn kinh phí sự nghiệp giáo dục…

- Cần phù hợp với các yêu cầu quản lý của lãnh đạo đơn vị. Tùy thuộc vào yêu cầu quản lý của lãnh đạo đơn vị là cần nắm bắt thông tin ngay tại thời điểm phát sinh hay định kỳ, cần quản lý các hoạt động phát sinh một cách trực tiếp hay gián tiếp mà lựa chọn mô hình cho phù hợp.

- Cần phù hợp với các đặc điểm của đơn vị như trình độ quản lý, mức độ trang bị các phương tiện thiết bị phục vụ công tác kế toán tại đơn vị, mức độ ứng dụng CNTT của đơn vị, khả năng và trình độ của đội ngũ cán bộ kế toán hiện có, khối lượng các công việc phát sinh, tần suất phát sinh các nghiệp vụ…

Không chỉ tại khu vực doanh nghiệp, ngay cả tại khu vực HCSN, cho dù đặc điểm của đơn vị và yêu cầu của nhà quản lý như thế nào thì thông thường, việc lựa chọn mô hình tổ chức công tác kế toán đều hướng tới các tiêu chí: phân công trách nhiệm rõ ràng, các hoạt động của bộ máy kế toán nói riêng và cả đơn vị nói chung thông suốt, các thông tin cung cấp chính xác, kịp thời, dễ tra soát, có chất lượng tốt, bộ máy gọn nhẹ…

Trong bối cảnh khu vực công nằm trong lộ trình tinh giản biên chế, nguồn kinh phí từ NSNN đang có xu hướng sẽ ngày càng giảm, các đơn vị buộc phải thực hiện tăng cường tự chủ tài chính, thì việc tổ chức một bộ máy kế toán cồng kềnh thường không được cấp trên phê duyệt. Điều này làm cho việc chọn mô hình tổ chức gọn nhẹ mà vẫn đảm bảo được chất lượng công tác kế toán thường là nhân tố được các đơn vị HCSN quan tâm hàng đầu.

Câu hỏi thứ 3: đơn vị của bạn phù hợp với mô hình tổ chức bộ máy kế toán nào?

Hiện nay, có 3 mô hình được các đơn vị xem xét để lựa chọn, chi tiết như sau:

Mô hình tổ chức bộ máy kế toán tập trung

Theo mô hình này, toàn đơn vị chỉ tổ chức 1 phòng kế toán trung tâm (tại trụ sở), không tổ chức kế toán riêng tại các đơn vị phụ thuộc. Phòng này thực hiện toàn bộ công tác kế toán ở đơn vị, chịu trách nhiệm thu nhận, xử lý, hệ thống hóa tất cả thông tin kế toán phục vụ cho quản lý kinh tế, tài chính của đơn vị và thực hiện công tác lưu trữ, bảo quản toàn bộ hồ sơ, tài liệu kế toán theo quy định. Các đơn vị đơn vị nội bộ/trực thuộc (trung tâm, chi nhánh… do đơn vị thành lập), nếu có nhân viên kế toán, thì người này chỉ thực hiện hạch toán ban đầu hoặc thu nhận kiểm tra chứng từ ban đầu, sau đó chuyển chứng từ về phòng kế toán trung tâm. Việc này cũng có thể do nhân viên kế toán của phòng kế toán trung tâm sẽ đến đơn vị trực thuộc để thu thập tài liệu khi có phát sinh.

Các đơn vị HSCN hiện nay phổ biến sử dụng mô hình kế toán tập trung do ưu điểm chính là gọn nhẹ, tiết kiệm chi phí mà vẫn đảm bảo hoàn thành công việc. Chỉ trường hợp đối với các đơn vị lớn phòng kế toán mới có nhiều người, mỗi người đảm nhận các công việc khác nhau (thường là các công việc đi theo các phần hành kế toán cụ thể – Xem hình 2). Còn đối với đơn vị thông thường, một nhân viên kế toán có thể đảm nhận nhiều phần hành kế toán khác nhau, điều này cho phép tiết kiệm biên chế. Thậm chí, với các đơn vị HCSN nhỏ, khá phổ biến việc thu xếp chỉ 1 kế toán, đồng thời là kế toán trưởng, thuộc biên chế phòng Tổ chức hành chính, hoặc phòng Hành chính – Tổng hợp. Một số công việc có liên quan, ví dụ bảo hiểm, giao dịch với kho bạc, thủ quỹ… có thể phân công một người khác hỗ trợ.

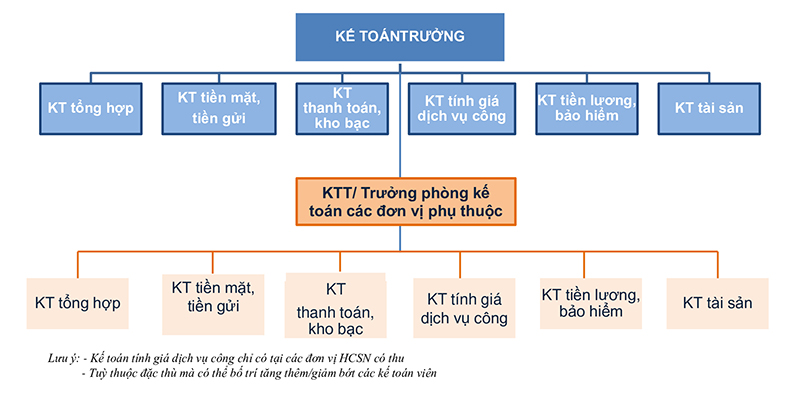

Mô hình tổ chức bộ máy kế toán phân tán

Đây là mô hình cho phép công tác kế toán được thực hiện tại phòng kế toán trung tâm, tuy nhiên, tại các đơn vị nội bộ/trực thuộc vẫn thành lập bộ phận kế toán phụ thuộc. Do tính chất cồng kềnh nên mô hình này thường chỉ được sử dụng khi việc tổ chức mô hình tập trung khó thực hiện, có thể vì địa bàn hoạt động nằm rải rác, đồng thời việc ứng dụng CNTT chưa khắc phục được các vấn đề nẩy sinh từ khoảng cách địa lý.

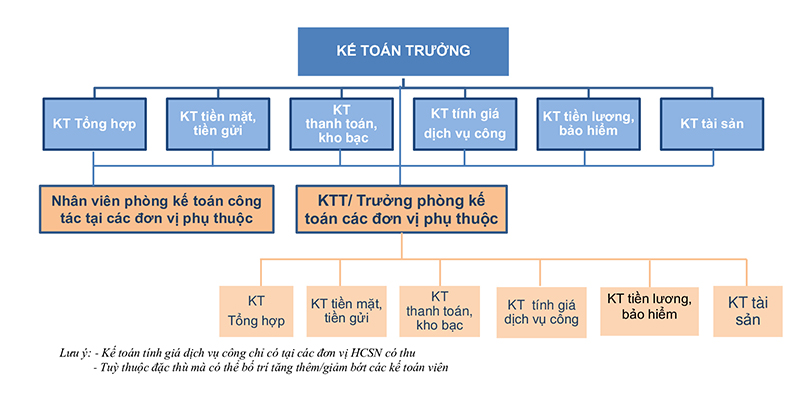

Mô hình tổ chức bộ máy kế toán hỗn hợp

Mô hình này được lựa chọn khi việc áp dụng một trong hai mô hình trên đều không phù hợp, cần một mô hình kế thừa được ưu điểm, hạn chế được nhược điểm của cả hai mô hình. Khi áp dụng mô hình hỗn hợp, ngoài phòng kế toán trung tâm, tùy thuộc vào đặc điểm, quy mô, trình độ quản lý,… ở các đơn vị phụ thuộc mà trụ sở chính có thể quyết định tổ chức bộ phận kế toán riêng hoặc không.

Đặc biệt, đối với các đơn vị sự nghiệp có thu, mà nguồn thu lại khá lớn (ví dụ như trường học thu học phí, bệnh viện thu viện phí, đơn vị sự nghiệp nghiên cứu khoa học thu từ việc thực hiện các dịch vụ khoa học,…), thì tại các bộ phận/hoạt động có thu, do yêu cầu quản lý, có thể thành lập bộ phận kế toán riêng để tính giá sản phẩm, dịch vụ công mà họ cung cấp và thực hiện các nghiệp vụ kế toán khác có liên quan. Bộ phận này cũng tùy thuộc vào quy mô và tính chất hoạt động, có thể chỉ là 01 kế toán đảm nhận hay được tổ chức như một bộ máy, gồm cả kế toán trưởng và các kế toán viên cho phù hợp.

Tóm lại, tùy thuộc các đặc điểm khác nhau và yêu cầu quản lý, các đơn vị HCSN có thể cân nhắc để lựa chọn mô hình cho phù hợp. Nhưng với đặc trưng luôn phải tiết kiệm biên chế và chi tiêu thì các đơn vị đều cần cân nhắc hết sức thận trọng khi lựa chọn.

Một giải pháp được nhiều đơn vị coi trọng để đáp ứng yêu cầu này là ứng dụng CNTT vào công tác kế toán. Việc ứng dụng CNTT không chỉ giúp giảm thiểu nhân công, thời gian làm việc tại các đơn vị cấp dưới mà còn cho phép các đơn vị dự toán cấp I, cấp II và cấp III có mối quan hệ nghiệp vụ chặt chẽ, không gián đoạn, giúp cho chu trình khép kín từ việc lập kế hoạch, phân bổ dự toán đến nhận báo cáo, soát xét, phê duyệt quyết toán diễn ra nhanh chóng, thuận lợi hơn.

Với những mong muốn giúp các đơn vị HCSN thực hiện tốt công tác tổ chức bộ máy kế toán, ketoan.vn cùng chia sẻ và hy vọng mang lại các thông tin hữu ích cho các bạn!

Hoàng Hà