Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm, theo số thứ tự trong Sổ Đăng ký Chứng từ ghi sổ. Đồng thời phải có chứng từ kế toán đính kèm và phải được kế toán trưởng duyệt trước khi ghi sổ kế toán. Mời bạn tải về mẫu sổ kế toán chứng từ ghi sổ để hoàn thiện sổ kế toán của đơn vị mình một cách đầy đủ nhất nhé.

1. Đặc điểm của hình thức kế toán chứng từ ghi sổ

Chứng từ ghi sổ sẽ là căn cứ trực tiếp để ghi sổ kế toán tổng hợp. Việc ghi sổ kế toán bao gồm:

- Ghi theo nội dung kinh tế trên Sổ Cái

- Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ.

- Dựa trên cơ sở từng chứng từ kế toán hoặc bảng Tổng hợp chứng từ kế toán cùng loại, có cùng nội dung kinh tế, kế toán sẽ lập thành chứng từ ghi sổ.

- Chứng từ ghi sổ sẽ được đánh số liên tục trong từng tháng hoặc theo năm (theo số thứ tự trong sổ Đăng ký Chứng từ ghi sổ). Đồng thời phải có chứng từ kế toán đính kèm và phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán.

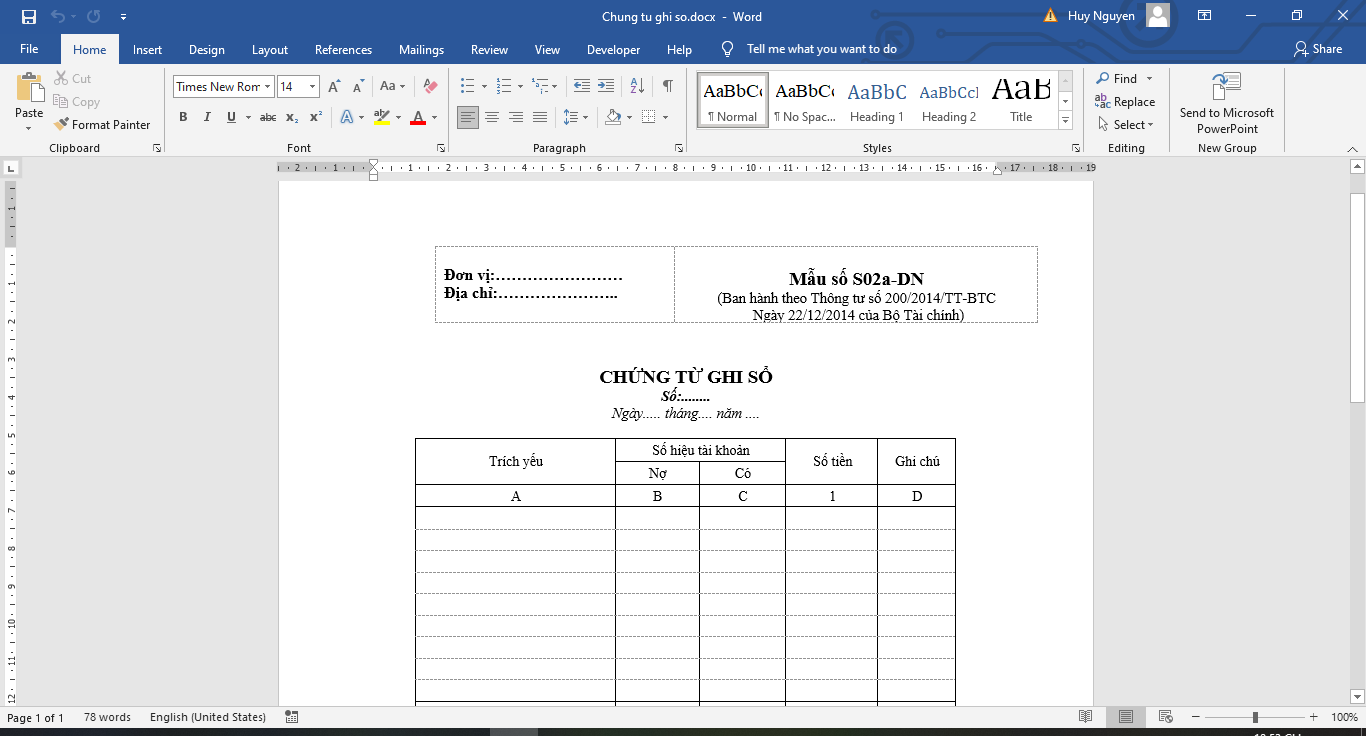

2. Các loại sổ kế toán cần thiết cho hình thức kế toán chứng từ ghi sổ:

- Chứng từ ghi sổ

- Sổ Đăng ký Chứng từ ghi sổ

- Sổ Cái

- Các Sổ, Thẻ kế toán chi tiết

3. Trình tự ghi sổ kế toán theo hình thức chứng từ ghi sổ

a. Ghi sổ theo ngày hoặc định kỳ

- Kế toán lập chứng từ ghi sổ bằng cách căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã thông qua kiểm tra, được cho dùng làm căn cứ.

- Căn cứ vào Chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó được dùng để ghi vào Sổ Cái.

- Các chứng từ kế toán sau khi làm căn cứ lập Chứng từ ghi sổ được dùng để ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

b. Hàng tháng

- Hàng tháng kế toán cần khoá sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra tổng số phát sinh nợ, tổng số phát sinh có và số dư của từng tài khoản trên sổ cái. => Sau đó lập bảng Cân đối tài khoản dựa trên sổ cái.

- Số liệu ghi trên sổ cái và bảng tổng hợp chi tiết sau khi thông qua kiểm tra, đối chiếu sẽ được dùng để lập báo cáo tài chính.

- Tổng số phát sinh nợ, Tổng số phát sinh có trên Bảng cân đối số phát sinh,Tổng số tiền phát sinh trên sổ Đăng ký Chứng từ ghi sổ phải bằng nhau.

- Tổng số dư Nợ và Tổng số dư Có của các tài khoản trên Bảng Cân đối số phát sinh tài khoản phải bằng nhau, và số dư của từng tài khoản trên Bảng Cân đối số phát sinh phải bằng số dư của từng tài khoản tương ứng trên Bảng tổng hợp chi tiết.

Các bạn có thể tải về mẫu sổ kế toán chứng từ ghi sổ TẠI ĐÂY.

Xem thêm

Chủ doanh nghiệp cần làm gì để quản trị rủi ro trên báo cáo thuế?

Câu hỏi trắc nghiệm nguyên lý kế toán có kèm đáp án (Phần 1)

Tìm hiểu về Chuẩn mực Kế toán quốc tế IAS 41 – Agriculture (Nông nghiệp)

Tác động của cấu trúc vốn đến hiệu quả kinh doanh của doanh nghiệp nhỏ và vừa

Hình thức kế toán Nhật ký chung là gì? Trình tự ghi sổ kế toán theo hình thức này?