Trong các phương thức giao dịch hiện nay, ủy nhiệm chi là một lệnh phổ biến được nhiều doanh nghiệp, đơn vị sử dụng. Vậy ủy nhiệm chi là gì? Ủy nhiệm chi dùng trong những trường hợp nào? Cách thức thành lập một ủy nhiệm chi thế nào? Bài viết dưới đây, chúng tôi sẽ hướng dẫn kế toán cách thức khi viết ủy nhiệm chi.

1. Ủy nhiệm chi là gì?

Ủy nhiệm chi là một phương thức thanh toán không dùng tiền mặt mà người trả tiền (có thể cá nhận hay tổ chức) sẽ thành lập một lệnh thanh toán theo mẫu của ngân hàng. Người trả tiền thông qua lệnh đó, yêu cầu ngân hàng trích một khoản tiền trong tài khoản của mình tương ứng số tiền viết trong ủy nhiệm chi để trả cho người thụ hưởng.

Hiểu một cách đơn giản, ủy nhiệm chi chính là một lệnh mà người trả tiền ủy quyền cho ngân hàng thực hiện các giao dịch.

Lưu ý rằng ngân hàng chỉ được trích tiền từ tài khoản khách hàng để chuyển cho người thụ hưởng khi có văn bản thỏa thuận giữa khách hàng và ngân hàng. Ủy nhiệm chi phải do khách hàng lập và có chữ ký.

2. Ủy nhiệm chi có mấy liên?

Ủy nhiệm chi có 2 liên, gồm:

– Liên 1: Ngân hàng giữ

– Liên 2: Sau khi ngân hàng xác nhận sẽ đóng dấu và trả lại cho khách hàng để kế toán doanh nghiệp căn cứ làm hạch toán.

3. Ủy nhiệm chi được xem là chứng từ hợp lệ khi nào?

Để trả lời cho câu hỏi ủy nhiệm chi được xe là chứng từ hợp lệ khi nào cần:

– Căn cứ Khoản 1 Điều 9 Nghị định 218/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế, cụ thể:

“1. Trừ các khoản chi quy định tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả các khoản chi sau…

b) Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật…

c) Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các khoản chi của doanh nghiệp…”

– Căn cứ Khoản 2 của Điều 13 Quyết định số 226/2002/QĐ-NHNN ngày 26/03/2002 của Thống đốc Ngân hàng Nhà nước Việt Nam, ban hành quy chế hoạt động thanh toán qua các tổ chức cung ứng dịch vụ thanh toán quy định về Thanh toán bằng lệnh chi hoặc ủy nhiệm chi:

“2- Lệnh chi hoặc ủy nhiệm chi bao gồm các yếu tố sau:

– Chữ lệnh chi hoặc ủy nhiệm chi, số sê ri;

– Họ tên, địa chỉ, số hiệu tài khoản người trả tiền;

– Tên, địa chỉ tổ chức cung ứng dịch vụ thanh toán phục vụ người trả tiền;

– Họ tên, địa chỉ số hiệu tài khoản người thụ hưởng;

– Tên, địa chỉ tổ chức cung ứng dịch vụ thanh toán phục vụ người thụ hưởng;

– Số tiền thanh toán bằng chữ và bằng số;

– Nơi, ngày tháng năm lập lệnh chi hoặc ủy nhiệm chi;

– Chữ ký của chủ tài khoản hoặc người được chủ tài khoản ủy quyền;

– Các yếu tố khác do tổ chức cung ứng dịch vụ thanh toán quy định không trái pháp luật”.

Như vậy, đối với hàng hóa có giá trị từ 20 triệu đồng trở lên để được tính vào chi phí khi xác định thu nhập chịu thuế TNDN thì phải có chứng từ thanh toán không dùng tiền mặt. Còn nếu chứng từ thanh toán là ủy nhiệm chi thì phải có đầy đủ các yếu tố quy định tại khoản 2, Điều 13 Quyết định số226/2002/QĐ-NHNN nêu trên.

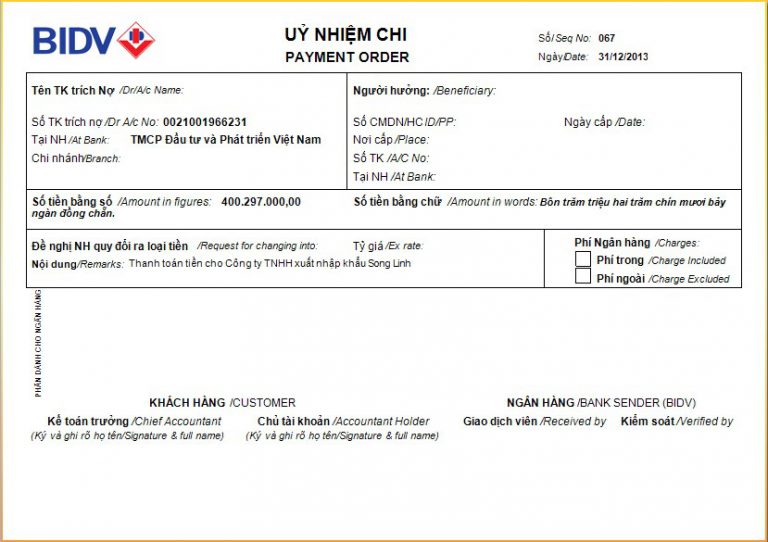

4. Cách viết ủy nhiệm chi

– Kế toán doanh nghiệp viết ủy nhiệm chi

- Ngày, tháng, năm: Ngày tháng năm thực hiện giao dịch

- Đơn vị trả tiền: Tên đơn vị là doanh nghiệp của kế toán đang viết ủy nhiệm chi cần chuyển tiền cho nhà cung cấp.

- Số tài khoản: Số tài khoản doanh nghiệp chuyển tiền

- Tại ngân hàng: Ghi tên ngân hàng thực hiện giao dịch nơi doanh nghiệp có tài khoản

- Đơn vị thụ hưởng: Tên công ty được nhận tiền thanh toán

- CMT/ Hộ chiếu… Ngày cấp… Nơi cấp… Điện thoại: Bỏ trống

- Số tài khoản: Kiểm tra thông tin tài khoản và số tài khoản của công ty cần chuyển tiền

- Tại ngân hàng: Đối tác sẽ cung cấp tên ngân hàng, nơi mà doanh nghiệp đối tác có tài khoản

- Số tiền bằng số: Ghi đúng số tiền Việt Nam đồng vào ô này. Ví dụ như: 50.000.000đ

- Số tiền bằng chữ: Ghi đúng số tiền đã ghi ở trên thành chữ. Viết hoa chữ cái đầu tiên và kết thúc bằng ký tự ./. Ví dụ như: Năm mươi triệu đồng./.

- Nội dung: Ghi rõ nội dung thanh toán

Ví dụ: Thanh toán tiền nợ tháng 12

- Đơn vị trả tiền

Chủ tài khoản: giám đốc ký và đóng dấu tròn tại đây. Đóng 2/3 chữ ký vào trong phần dấu, 1/3 đóng ngoài dấu

Đóng thêm dấu chức danh của giám đốc ở dưới.

– Phần ghi dành cho ngân hàng ghi

- Số bút toán: Ghi số thứ tự bút toán

- Loại tiền: VNĐ

- Tài khoản ghi nợ

- Tài khoản ghi có

- Kế toán ký và đóng dấu.

Như vậy, chúng tôi vừa hướng dẫn kế toán quy định cũng như cách thức khi muốn thực hiện giao dịch chuyển tiền bằng cách viết ủy nhiệm chi. Hy vọng thông tin trên hữu ích cho bạn.

Xem thêm:

Có cần đóng dấu với hóa đơn điện tử chuyển đổi sang chứng từ giấy không?

Kế toán hết quý III cần nộp những gì cho cơ quan thuế?

Những sai lầm mà kế toán thu chi cần phải tránh