Việc phân biệt được giữa kế toán quản trị (KTQT) và kế toán tài chính (KTTC) cũng như hiểu rõ các mô hình tổ chức bộ máy kế toán quản trị phổ biến trên thế giới sẽ giúp doanh nghiệp có căn cứ lựa chọn phương án phù hợp, hiệu quả, khoa học, phục vụ cho công tác quản lý, vận hành doanh nghiệp.

- Xây dựng hệ thống kế toán quản trị trong doanh nghiệp

- Tổ chức bộ máy kế toán – Mô hình nào phù hợp với doanh nghiệp của bạn?

- Mô hình tổ chức bộ máy kế toán tập trung: Lựa chọn tối ưu cho doanh nghiệp

- Hình thức tổ chức bộ máy kế toán hỗn hợp: Lựa chọn đáng lưu tâm dành cho doanh nghiệp lớn

- Tác động của cách mạng công nghiệp 4.0 đến tổ chức bộ máy kế toán quản trị

Khái niệm và tầm quan trọng của kế toán quản trị

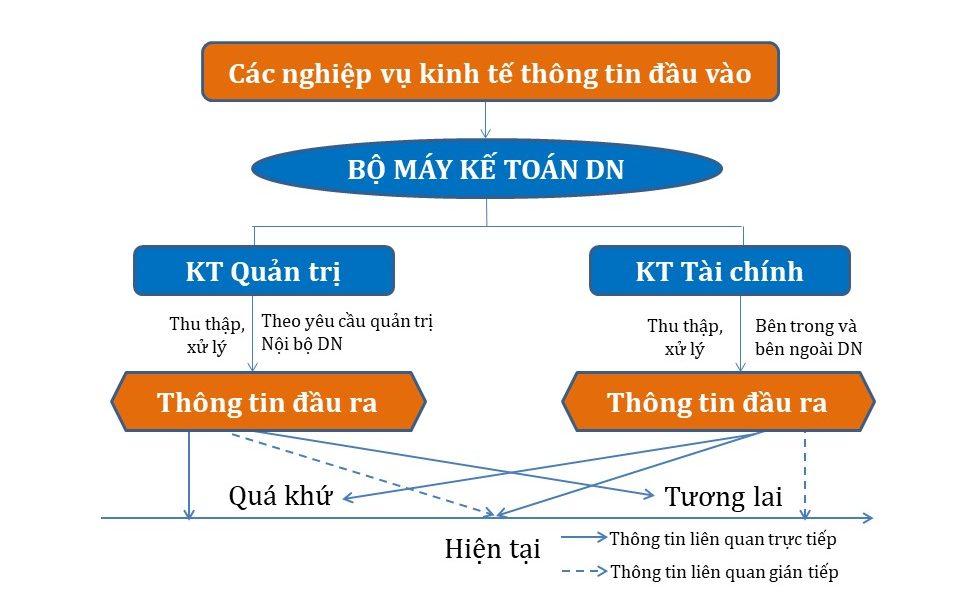

Theo Luật kế toán 2015, kế toán quản trị (KTQT) là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán. Thông tin của KTQT không chỉ quan trọng cho quá trình vận hành doanh nghiệp, mà còn phục vụ công tác kiểm soát, đánh giá doanh nghiệp, là công cụ quản lý kinh tế hữu hiệu giúp các nhà quản trị đưa ra những quyết định đúng đắn và đạt hiệu quả tối ưu.

Khi xây dựng và tổ chức bộ máy KTQT, doanh nghiệp cần căn cứ vào đặc điểm hoạt động, quy mô đầu tư và địa bàn sản xuất kinh doanh cũng như mức độ phân cấp quản lý kinh tế – tài chính của đơn vị mình.

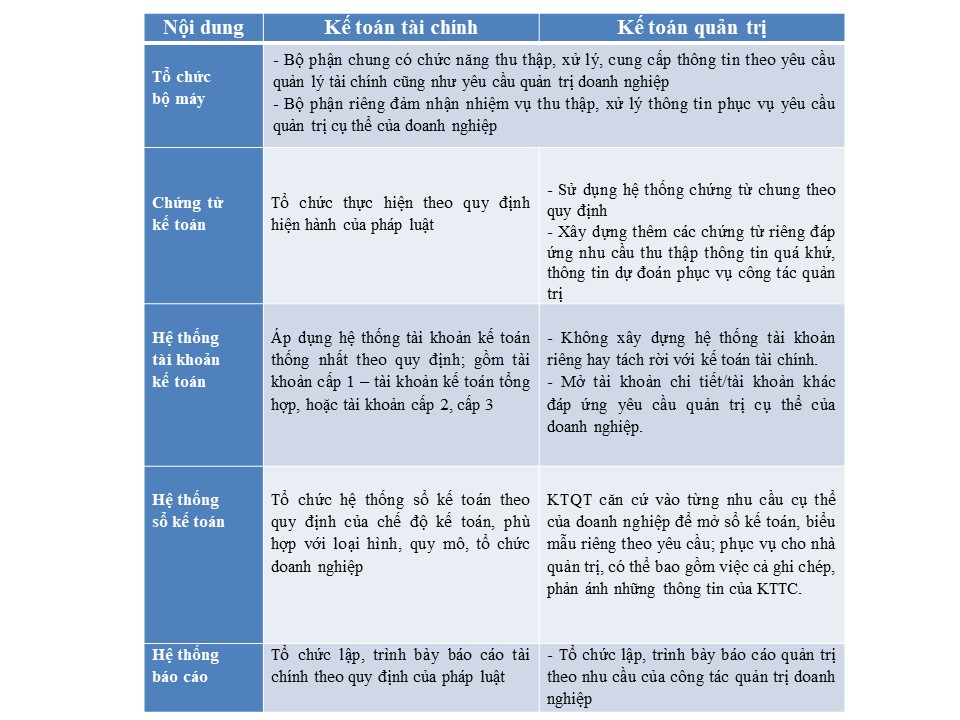

Nếu như kế toán tài chính (KTTC) có chức năng chính là thu nhập, xử lý, lập BCTC cung cấp cho các đối tượng ngoài doanh nghiệp và phải tuân thủ nghiêm ngặt các quy định, nguyên tắc của nhà nước, thì kế toán quản trị (KTQT) được xem là công tác quản lý nội bộ của mỗi doanh nghiệp, các doanh nghiệp tự xây dựng hệ thống thông tin kế toán, sổ sách, báo cáo riêng phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị mình

Mô hình tổ chức bộ máy kế toán quản trị kết hợp với kế toán tài chính

Loại mô hình này được sử dụng ở đầu hết các nước, đặc biệt là ở Mỹ và các nước áp dụng theo chế độ kế toán Mỹ. Theo đó, hệ thống KTQT được tổ chức kết hợp với hệ thống kế toán tài chính (KTTC), tạo thành thành một bộ máy thống nhất. Kế toán viên theo dõi phần hành kế toán nào thì sẽ thực hiện cả KTTC và KTQT phần hành đó. Do đó, thông thường trong mỗi bộ phận thường có cả kế toán tổng hợp và kế toán chi tiết để thu thấp, phân tích thông tin phục vụ cho việc lập kế hoạch, đồng thời dự toán cho hoạt động sản xuất kinh doanh và tham mưu ra quyết định cho ban lãnh đạo doanh nghiệp.

Bộ phận kế toán doanh nghiệp có nhiệm vụ thu thập, xử lý, cung cấp các thông tin kế toán vừa để phục vụ cho việc lập báo cáo tài chính vừa để lập báo cáo quản trị, điển hình như các báo cáo tổng hợp cân đối cho từng bộ phận, trung tâm chi phí, loại tài sản… (báo cáo thực hiện dựa trên số liệu, thông tin quá khứ). Đồng thời, căn cứ vào hệ thống thông tin số liệu có sẵn, kế toán có thể lập các bảng phân tích chi phí, doanh thu, kết quả,… để so sánh giữa các phương án và dự toán, hoạch định chiến lược cho tương lai.

Mô hình KTQT kết hợp KTTC được biết đến với ưu điểm gọn nhẹ, dễ điều hành, tiết kiệm được chi phí và các nguồn lực khác; đồng thời có sự kết hợp chặt chẽ giữa thông tin KTQT và KTTC, tránh được sự trùng lặp trong việc tổ chức, thực hiện các nội dung kế toán. Do đó, đây là mô hình được áp dụng rất phổ biến, phù hợp với hầu hết các loại hình doanh nghiệp. Đặc biệt là các doanh nghiệp SME hoặc mới thành lập.

Tuy nhiên, hạn chế của mô hình này là chưa có sự chuyên môn hóa hai loại hình kế toán; Đòi hỏi kế toán viên phải có trình độ chuyên môn cao, kế toán trưởng phải hiểu rõ chức năng, nhiệm vụ của KTTC và KTQT để có sự phân công hợp lý cũng như tạo thống nhất trong các nguyên tắc kế toán, tránh xảy ra mâu thuẫn khi thực hiện trên cùng một hệ thống.

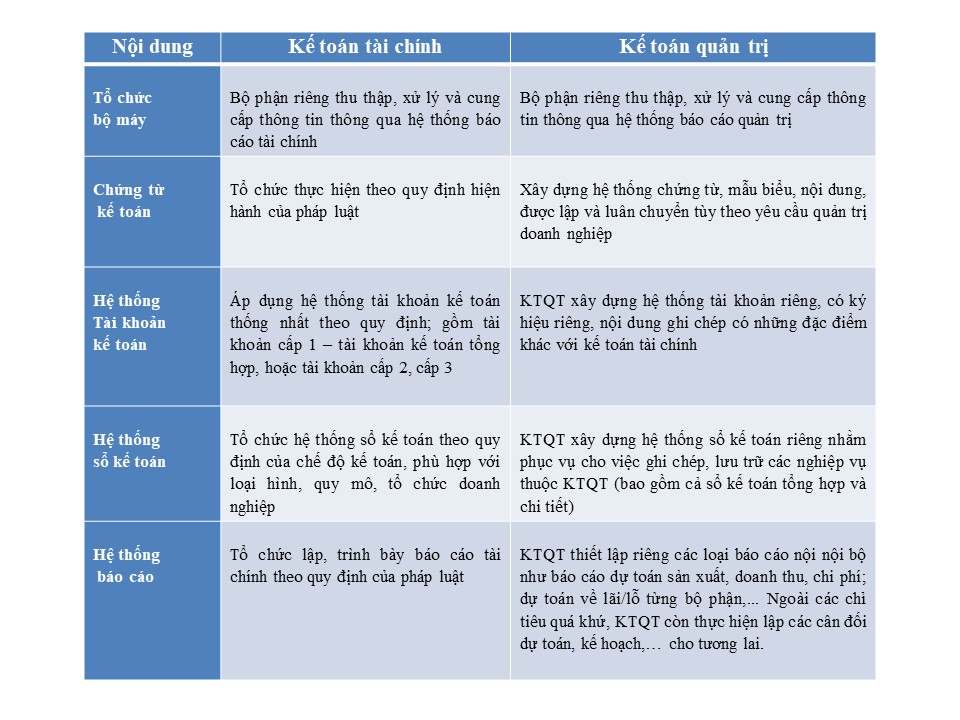

Mô hình tổ chức bộ máy kế toán quản trị độc lập với kế toán tài chính

Cộng hòa Pháp và các nước theo chế độ kế toán Pháp phổ biến áp dụng loại mô hình chuyên môn hoá công tác KTQT. Theo đó, KTQT được tổ chức thành bộ máy riêng, sử dụng hệ thống tài khoản, sổ kế toán và báo cáo tài khoản tách rời hoàn toàn với KTTC. Với mô hình này, KTQT đặt trọng tâm vào việc thu thập, phân tích các thông tin mang tính chất dự đoán, dự báo phục vụ cho việc lập kế hoạch, dự toán sản xuất kinh doanh và ra quyết định trong quản trị doanh nghiệp.

Mô hình này có ưu điểm là tách biệt thông tin KTQT và KTTC theo hướng chuyên môn hóa, từ đó thúc đẩy mỗi bộ phận phát huy tối đa vai trò trách nhiệm của mình. Dù vậy, tính thực tiễn của mô hình này không cao do bộ máy cồng kềnh, gây ra sự tốn kém về mặt chi phí trong quá trình vận hành.

Mô hình tổ chức bộ máy kế toán quản trị và kế toán tài chính hỗn hợp

Mô hình tổ chức bộ máy KTQT hỗn hợp là mô hình vừa có tính tách rời, vừa có tính kết hợp; Theo đó, một số bộ phận KTQT được tổ chức độc lập với KTTC, một số bộ phận khác tổ chức kế hợp với KTTC. Cụ thể đối với các phần hành có tính tương đồng cao giữa KTQT và KTTC có thể áp dụng theo mô hình kết hợp, còn đối với các phần hành có sự khác biệt và có ý nghĩa cung cấp thông tin quan trọng cho doanh nghiệp thì áp dụng tổ chức theo mô hình tách rời. Ví dụ, phần hành kế toán chi phí – giá thành được thiết lập riêng cho hai hệ thống KTQT và KTTC do yêu cầu về mức độ cần thiết; các phần hành khác có thể theo hình thức kết hợp. Thông thường, tổ chức KTQT do chuyên gia đơn vị đảm nhiệm, còn KTTC ngoài việc tuyển dụng nội bộ có thể thuê các công ty tư vấn, dịch vụ kế toán phụ trách.

Đây là mô hình có tính linh hoạt và mang lại hiệu quả cao, đáp ứng tốt cho yêu cầu quản trị, là sự lựa chọn của nhiều doanh nghiệp trên thế giới cũng như tại Việt Nam, dù vậy bộ máy này vẫn tồn tại những hạn chế nhất định và đòi hỏi những đầu tư tương đối lớn về tổ chức bộ máy và công tác kế toán.

Việc lựa chọn tổ chức bộ máy KTQT theo mô hình nào cần xuất phát từ điều kiện thực tiễn của doanh nghiệp và đặt trong bài toán phân tích giữa chi phí bỏ ra để vận hành mô hình và lợi ích cụ thể mà mô hình mang lại. Ví dụ đối với các doanh nghiệp có hoạt động sản xuất kinh doanh quy mô nhỏ, đơn giản, việc áp dụng mô hình tách rời hay hỗn hợp sẽ gây ra sự tốn kém không đáng có. Ngược lại, một doanh nghiệp có tổ chức hoạt động sản xuất kinh doanh phức tạp, các nghiệp vụ phát sinh đa dạng với nhiều đối tượng hạch toán khác nhau thì cũng không thể thuần tuý áp dụng mô hình kết hợp.

Tóm lại, áp dụng hợp lý mô hình KTQT là một trong những yếu tố quyết định tới hiệu quả của hệ thống quản trị trong toàn doanh nghiệp. Dù lựa chọn và vận hành mô hình tổ chức nào, bộ máy KTQT cũng cần được bố trí nguồn lực hợp lý để hoàn thành tốt chức năng, nhiệm vụ của mình.

V.Thúy

Xem thêm:

- Xây dựng hệ thống kế toán quản trị trong doanh nghiệp

- Tổ chức bộ máy kế toán – Mô hình nào phù hợp với doanh nghiệp của bạn?

- Mô hình tổ chức bộ máy kế toán tập trung: Lựa chọn tối ưu cho doanh nghiệp

- Hình thức tổ chức bộ máy kế toán hỗn hợp: Lựa chọn đáng lưu tâm dành cho doanh nghiệp lớn

- Tác động của cách mạng công nghiệp 4.0 đến tổ chức bộ máy kế toán quản trị