Theo tác giả TS. Đào Thúy Hằng, ThS. Hoàng Thị Hải Yến Khoa Kế toán – Trường Đại học Kinh tế và Quản trị kinh doanh (Đại học Thái Nguyên), Bài viết đăng trên Tạp chí Tài chính ngày 23/01/2021.

Để nhà quản trị doanh nghiệp xây dựng thủy lợi kiểm soát tốt hoạt động kinh doanh, cần có sự tham gia của kế toán quản trị và việc áp dụng những nguyên tắc kế toán quản trị toàn cầu trong quản lý và kiểm soát ngân sách của các doanh nghiệp xây dựng thủy lợi Việt Nam là cần thiết.

Nguyên tắc kế toán quản trị toàn cầu

Chức năng cốt lõi của KTQT là thực hiện cắt giảm hao phí khi DN duy trì hoặc nâng cao khả năng tạo ra giá trị. Điều này liên quan đến việc xác định và giảm hao phí lâu dài, xuyên suốt tổ chức khi DN giải phóng nguồn lực đầu tư cho hoạt động đổi mới, để tạo ra giá trị tương lai cho các bên liên quan. Cụ thể:

Sự giao tiếp truyền đạt tầm nhìn có ảnh hưởng: Đó là các mục tiêu chi phí được thảo luận và xây dựng có sự phối hợp với các đồng nghiệp và đối tác kinh doanh để nhận đuợc phản hồi tích cực. Các mục tiêu chi phí được tinh lọc theo thời gian. Các kế hoạch cho việc thực hiện định hướng được đồng thuận bởi các đồng nghiệp và đối tác kinh doanh có liên quan. Các kế hoạch chi phí được chia nhỏ thành các thành phần phù hợp với các bên liên quan khác nhau. Các nhân tố phát sinh chi phí được phân tích và thảo luận với các nhân viên và đối tác kinh doanh có liên quan để quản lý có hiệu quả các nhân tố phát sinh chi phí trong tương lai…

Thông tin thích hợp

Được thực hiện nhằm nhận biết và ghi nhận các nhân tố phát sinh chi phí. Chi phí phát sinh từ các nhân tố cho mỗi yếu tố của mô hình kinh doanh thực được so sánh theo thời gian. Các chi phí được so sánh với các chi phí tương đương từ các tổ chức có liên quan. Việc sử dụng tài sản được so sánh theo thời gian và so sánh với trường hợp tốt nhất trong Ngành. Nắm bắt và so sánh các chi phí từ các năm trước ở mức độ tổng hợp, theo phòng ban/chức năng và sản phẩm.

Phân tích tác động đến giá trị

Cụ thể; kế toán viên sử dụng các mô hình dữ liệu có liên quan và tinh lọc các quy trình tạo giá trị để ước tính tác động của các quy trình lên các kết quả. Thử nghiệm mô hình kinh doanh và đánh giá hiệu quả về chi phí của mô hình. Phát triển hoặc tinh lọc cách đo lường cho các nhân tố phát sinh chi phí xuyên suốt các thành phần của mô hình kinh doanh. Tác động của các nhân tố phát sinh chi phí đến các kết quả chính được tính toán để hiểu về việc tạo và gìn giữ giá trị.

Thông qua việc diễn giải về các nhân tố tạo giá trị xuyên suốt mô hình kinh doanh và chuỗi giá trị; kế toán viên thiết kế các phương thức cải thiện kết quả về mặt chi phí. Xây dựng các chi phí mục tiêu hợp lý và linh hoạt. So sánh hiệu quả của chuỗi giá trị theo thời gian. Đồng thời; thường xuyên soát xét các quy trình biến đổi chi phí để các hoạt động tiếp tục thích hợp với các nhu cầu của các bên có liên quan.

Trách nhiệm quản lý tạo lập niềm tin: Được thực hiện qua các bước sau: Thiết kế các phần thưởng cho nhân viên để định hướng các hành vi theo các mục tiêu và các nhu cầu được dự báo trong tương lai của tổ chức. Luôn duy trì sự tuân thủ với các chính sách và quy trình nội bộ; các nghĩa vụ pháp lý và quy định được yêu cầu khác. Tính toán các chi phí cơ hội và phát triển các phương thức được đề xuất trên cơ sở giá trị thuần cho tổ chức.

Áp dụng nguyên tắc kế toán quản trị toàn cầu trong doanh nghiệp xây dựng thủy lợi Việt Nam

Đặc thù của ngành Xây dựng cơ bản nói chung và ngành Xây dựng thủy lợi nói riêng là sử dụng nguồn vốn đầu tư lớn; thời gian thi công kéo dài và thường trên quy mô lớn; đặc thù này đã đặt ra nhiều nguyên tắc DN cần giải quyết; đó là: Làm sao phải quản lý vốn tốt; có hiệu quả khắc phục tình trạng thất thoát và lãng phí trong sản xuất thi công; giảm chi phí hạ giá thành; tăng tính cạnh tranh… Vì vậy; việc áp dụng KTQT toàn cầu đối với sự biến đổi và quản lý chi phí tại các công ty xây dựng thủy lợi được đề xuất như sau:

Sự giao tiếp truyền đạt tầm nhìn có ảnh hưởng

Theo nguyên tắc này; các công ty xây dựng thủy lợi Việt Nam cần chọn lọc; thực hiện theo các tiêu chí sau:

(1) Các mục tiêu chi phí được thảo luận và xây dựng có sự phối hợp với các đồng nghiệp và đối tác kinh doanh để nhận được phản hồi tích cực. Các mục tiêu chi phí được tinh lọc theo thời gian;

(2) Các kế hoạch cho việc thực hiện của các phương hướng được đồng thuận bởi các đồng nghiệp và đối tác kinh doanh có liên quan;

(3) Các kế hoạch chi phí được chia nhỏ thành các thành phần phù hợp với các bên liên quan khác nhau;

(4) Lập các báo cáo về việc thực hiện các phương pháp quản lý chi phí;

(5) Các nhân tố phát sinh chi phí được phân tích và thảo luận với các nhân viên và đối tác kinh doanh có liên quan để các nhân tố phát sinh chi phí đó được quản lý có hiệu quả trong tương lai. Nghĩa là; căn cứ vào mục tiêu công ty đặt ra; các phòng ban trong công ty phối hợp lập kế hoạch góp phần hoàn thành mục tiêu chung cho DN.

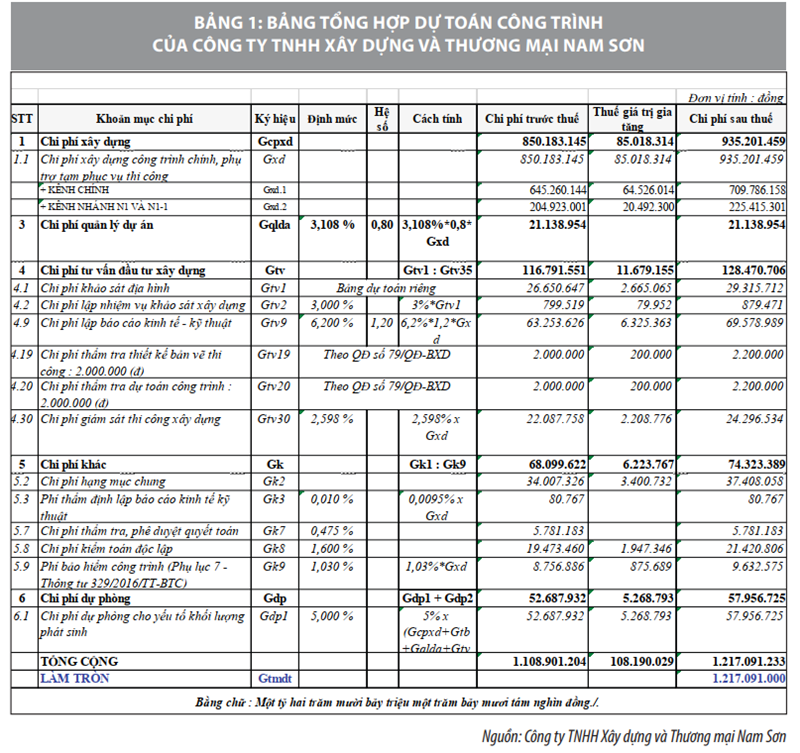

Cụ thể; Phòng Kỹ thuật của các DN xây dựng thủy lợi cần dựa vào định mức tiêu hao nguyên vật liệu; nhân công; chi phí sử dụng máy thi công; căn cứ vào mức giá do Phòng Kinh doanh cung cấp; Phòng Kế toán tài chính để lập dự toán chi phí nguyên vật liệu; chi phí nhân công; cho phí sử dụng máy thi công cho từng công trình/hạng mục công trình (Công tác tổng hợp dự toán công trình được minh họa cụ thể tại Bảng 1).

Thông tin thích hợp

Theo nguyên tắc này; các công ty xây dựng thủy lợi Việt Nam cần áp dụng như sau:

(1) Nhận biết và ghi nhận các nhân tố phát sinh chi phí;

(2) Chi phí phát sinh từ các nhân tố cho mỗi yếu tố của mô hình kinh doanh thực được so sánh theo thời gian;

(3) Các chi phí được so sánh với các chi phí tương đương từ các tổ chức có liên quan;

(4) Việc sử dụng tài sản được so sánh theo thời gian và so sánh với trường hợp tốt nhất trong Ngành;

(5) Biết và so sánh các chi phí từ các năm trước ở mức độ tổng hợp; theo phòng ban/chức năng và sản phẩm.

Khảo sát cho thấy; hiện nay; các công ty xây dựng công trình thủy lợi đều đã quan tâm và thực hiện công tác xây dựng định mức chi phí. Tuy nhiên; việc xây dựng định mức thường được thực hiện xây dựng từ đầu năm và căn cứ vào đặc điểm kinh tế kỹ thuật; đặc điểm sản xuất kinh doanh của công ty; cũng như tình hình thực hiện định mức năm trước đó. Công tác xây dựng dự toán chi phí cũng được DN chú trọng và lập theo năm; tuy nhiên; các dự toán chưa có tác dụng nhiều trong hoạt động kiểm soát; chỉ mới giúp các nhà quản trị trong công tác kế hoạch hoá.

Phân tích tác động đến giá trị

Đối với nguyên tắc này, các công ty xây dựng thủy lợi Việt Nam cần tiến hành áp dụng theo các công đoạn sau:

(1) Sử dụng các mô hình dữ liệu có liên quan và tinh lọc các quy trình tạo giá trị để ước tính tác động của các quy trình lên các kết quả;

(2) Thử nghiệm mô hình kinh doanh và đánh giá hiệu quả về chi phí của mô hình;

(3) Phát triển hoặc tinh lọc các cách đo lường cho các nhân tố phát sinh chi phí xuyên suốt các thành phần của mô hình kinh doanh;

(4) Tác động của các nhân tố phát sinh chi phí đến các kết quả chính được tính toán để hiểu về việc tạo và gìn giữ giá trị;

(5) Thông qua việc diễn giải về các nhân tố tạo giá trị xuyên suốt mô hình kinh doanh và chuỗi giá trị; thiết kế các phương thúc cải thiện kết quả về mặt chi phí;

(6) Xây dựng các chi phí mục tiêu hợp lý và linh hoạt;

(7) So sánh hiệu quả của chuỗi giá trị theo thời gian;

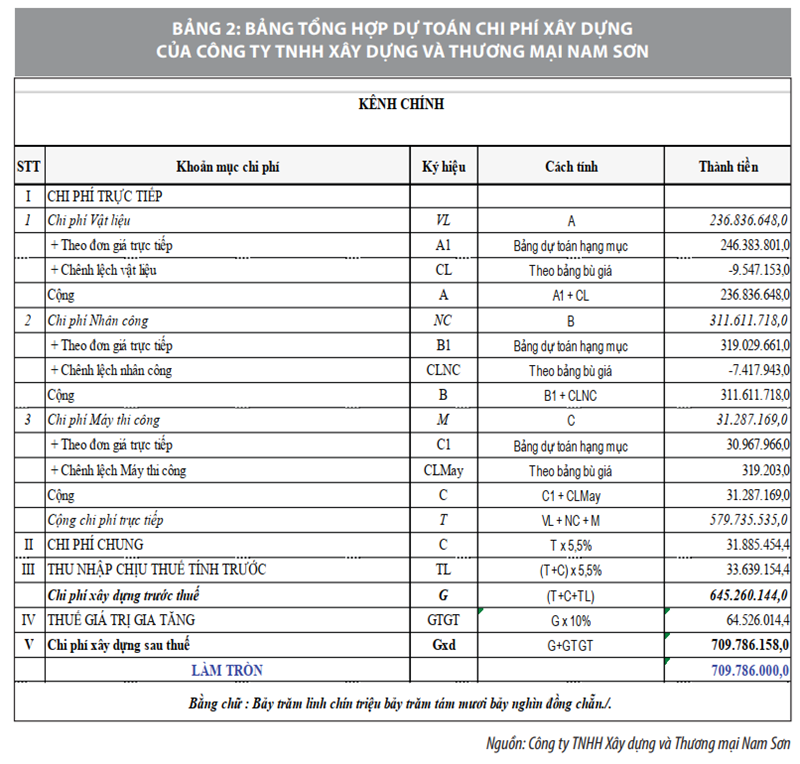

(8) Thường xuyên soát xét các quy trình biến đổi chi phí để các hoạt động tiếp tục thích hợp với các nhu cầu của các bên có liên quan (Công tác tổng hợp dự toán chi phí xây dựng được minh họa cụ thể tại Bảng 2).

Trách nhiệm quản lý tạo lập niềm tin

Đối với nguyên tắc này; các công ty xây dựng thủy lợi Việt Nam áp dụng như sau:

(1) Thiết kế các phần thưởng cho nhân viên để định hướng các hành vi theo các mục tiêu và các nhu cầu được dự báo trong tương lai của tổ chức;

(2) Luôn duy trì sự tuân thủ với các chính sách và quy trình nội bộ; các nghĩa vụ pháp lý và quy định được yêu cầu khác;

(3) Tính toán các chi phí cơ hội và phát triển các phương thức được đề xuất trên cơ sở giá trị thuần cho tổ chức.

Một số đề xuất, khuyến nghị

Áp dụng nguyên tắc kế toán quản trị toàn cầu vào công tác kế toán của DN là một vấn đề rất mới; nên tác giả chỉ đưa ra một số hàm ý riêng; mục đích nhằm giúp các công ty xây dựng công trình thủy lợi ở Việt Nam ra quyết định tốt hơn; bằng cách trích ra giá trị từ các thông tin.

Hiện nay; việc triển khai kế toán quản trị tại các DN hoàn toàn phụ thuộc vào nhu cầu và mức độ quan tâm của lãnh đạo DN và nhu cầu về thông tin KTQT đang ngày càng cao. Tuy nhiên; khả năng thu thập thông tin KTQT của các DN có sự khác nhau và trong nội bộ DN giữa các cấp cũng khác nhau. Theo đó; DN có quy mô lớn có nhu cầu thông tin cao hơn các DN nhỏ; các nhà quản trị cấp chiến lược là thành viên của hội đồng quản trị hay hội đồng thành viên của các DN lớn cũng có nhu cầu cao hơn về thông tin KTQT so với đồng cấp tại các DN nhỏ.

Nhìn chung; dù với DN quy mô nào; kế toán viên cũng cần thực hiện nhiệm vụ thu thập thông tin để thỏa mãn yêu cầu của nhà quản trị với các mục tiêu như: Hoạch định; kiểm soát; đánh giá hiệu quả. Theo đó; bài viết đề xuất một số khuyến nghị sau:

Đối với chủ đầu tư

Cần thuê đơn vị tư vấn chuyên nghiệp để giúp chủ đầu tư trong giai đoạn lập kế hoạch; liên kết với nhà cung cấp; tạo sự thuận lợi cho triển khai dự án.

Bên cạnh đó; giao việc thiết kế và thi công cho nhà thầu (hệ thống thiết kế và xây dựng; hệ thống thiết kế và quản lý). Ví dụ như: Lập kế hoạch dự án; lựa chọn nguồn tài chính và cung cấp tài chính cho dự án cho đến khi dự án đi vào hoạt động và bảo trì công trình; qua đó giúp nhà thầu kiểm soát toàn bộ chi phí của dự án.

Đưa ra các chính sách cho các bên tham gia dự án để cải thiện tính hữu hiệu lâu dài của dự án dưới dạng các liên danh tư-công. Các giai đoạn thiết kế và thi công có thể chồng lấn nhau để giảm thời gian thực hiện dự án. Công cụ phân tích giá trị cho phép nhà thiết kế đưa ra các thay đổi đối với dự án mà không ảnh hưởng tới quá trình khác; có thể áp dụng kỷ luật tài chính chặt chẽ lên nhà thầu để đảm bảo dự án hoàn thành đúng kế hoạch với ngân sách sẵn có…

Đối với nhà thầu

Cần phải chịu trách nhiệm toàn bộ dự án từ khi nhận biết dự án đến khi vận hành và kết thúc dự án; đồng thời; có thể quản lý các chi phí trong suốt dự án. Nên xem xét và nhận biết toàn bộ chi phí của dự án ngay từ giai đoạn đầu; cụ thể là tổng chi phí vốn và vận hành trong suốt chu kỳ của dự án; vì tất cả các chi phí này có ảnh hưởng đến lợi nhuận của nhà thầu.

Nhà thầu cũng nên vận dụng công cụ phân tích giá trị để cải thiện chi phí cho dự án; nhằm đảm bảo đạt được mục tiêu lợi nhuận. Đồng thời; thiết lập một ngân hàng dữ liệu của những dự án đã thành công về chi phí; thiết lập đội làm việc đa năng (đan chéo) và có sự phối hợp chặc chẽ với các nhà cung cấp bên ngoài để đạt được mục tiêu chi phí. Mỗi bộ phận; mỗi hạng mục của công trình đều phải có kế hoạch chi phí chi tiết. Dựa vào đó; nhà thầu có thể kiểm tra tính chấp hành chi phí xây dựng công trình từ các bộ phận…

Xem thêm

Xây dựng hệ thống kế toán quản trị trong doanh nghiệp

Phát triển kế toán doanh nghiệp nhỏ và vừa trong bối cảnh mới

Dự báo những xu hướng thay đổi trong lĩnh vực kế toán, kiểm toán

Chiến lược kế toán, kiểm toán ở Việt Nam định hướng đến năm 2030

Những vấn đề đặt ra trong phát triển thị trường dịch vụ kế toán, kiểm toán