Tiếp nối những nội dung khái quát về kế toán các khoản dự phòng được trình bày ở phần 1, mời bạn đọc tiếp tục tìm hiểu trong bài viết này chi tiết các nguyên tắc, phương pháp kế toán và các quy định về thuế hiện hành trong ghi nhận, xử lý các khoản dự phòng phải trả.

Mời các bạn xem thêm một số vấn đề chung về kế toán các khoản dự phòng tại đây.

1. Nguyên tắc chung về dự phòng phải trả

1.1 Khái niệm khoản dự phòng phải trả

Khoản dự phòng là khoản nợ phải trả không chắc chắn về giá trị hoặc thời gian.

(Điểm 07 VAS 18)

1.2 Nguyên tắc ghi nhận một khoản dự phòng phải trả

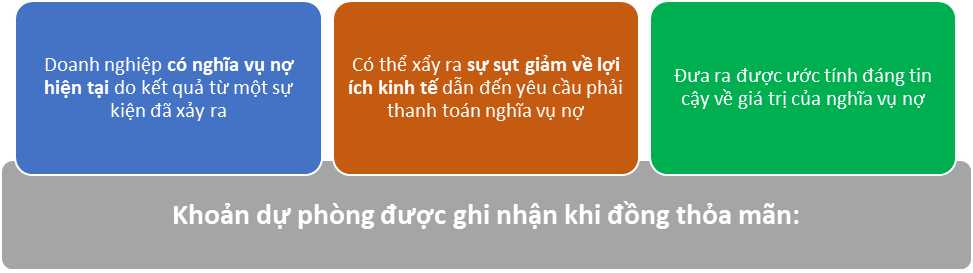

Về nguyên tắc ghi nhận, một khoản dự phòng phải trả cần được trích lập (ghi nhận) khi đồng thời thỏa mãn 03 điều kiện:

(Điểm 07 VAS 18)

Điều kiện 1&2: Doanh nghiệp có nghĩa vụ nợ hiện tại do kết quả từ một sự kiện đã xảy ra và có thể dẫn tới yêu cầu phải thanh toán nghĩa vụ nợ.

Báo cáo tài chính chỉ ghi nhận các khoản nợ phải trả đã xác định tại ngày kết thúc năm, tức là các nghĩa vụ nợ phát sinh sau khi một sự kiện đã xảy ra. Cũng cần lưu ý, sự kiện này không nhất thiết phát sinh nghĩa vụ nợ ngay lập tức, mà có thể sẽ phát sinh nghĩa vụ nợ tại các kỳ kế toán tiếp theo do những thay đổi của pháp luật hoặc do hoạt động của doanh nghiệp dẫn tới phát sinh nghĩa vụ nợ phải trả. Ví dụ doanh nghiệp gây ra một vài thiệt hại về môi trường trong kỳ kế toán hai năm trước, tuy nhiên, tới tận kỳ kế toán hiện tại, quy định xử lý thiệt hại liên quan mới được ban hành hoặc tại kỳ kế toán hiện tại, doanh nghiệp mới công khai thừa nhận trách nhiệm trước công chúng và cam kết khắc phục hậu quả thì ở kỳ kế toán này doanh nghiệp mới ghi nhận nghĩa vụ nợ phát sinh từ sự kiện đã xảy ra hai năm trước.

Theo quy định tại điểm 59 – 61 VAS 18 và điểm 1e, Điều 62, Thông tư 200/2014/TT-BTC, khoản lỗ hoạt động trong tương lai của doanh nghiệp không có bản chất của một khoản nợ phải trả bởi lẽ tại thời điểm hiện tại, sự kiện “lỗ hoạt động” chưa thực sự xảy ra, doanh nghiệp không có nghĩa vụ nợ hiện tại liên quan. Vì vậy, doanh nghiệp không được trích lập khoản dự phòng tương ứng. Tuy nhiên, khoản lỗ hoạt động trong tương lai lại là dấu hiệu cảnh báo tổn thất của một số tài sản dùng trong kinh doanh. Vì thế, doanh nghiệp nên tiến hành rà soát các tổn thất có thể xảy ra với những tài sản này, từ đó xem xét ghi nhận, trích lập các khoản dự phòng tổn thất tài sản kịp thời, đúng quy định.

Điều kiện 3: Đưa ra được ước tính đáng tin cậy về giá trị của nghĩa vụ nợ

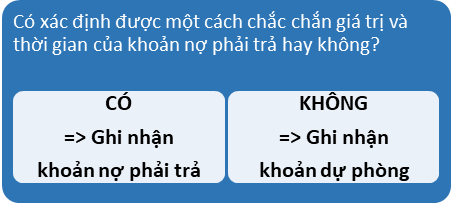

Nếu như các khoản phải trả thông thường trên Báo cáo tài chính như: phải trả người bán, phải trả tiền vay đều đã xác định được gần như chắc chắn yếu tố giá trị và thời điểm phải thực hiện nghĩa vụ trả, thì ngược lại các khoản nợ phải trả được ghi nhận là các khoản dự phòng khi các yếu tố trên là chưa chắc chắn, nói cách khác, doanh nghiệp chưa xác định được chắc chắn về giá trị hoặc thời gian, hoặc chưa chắc về cả hai yếu tố này.

Ước tính đáng tin cậy giá trị của nghĩa vụ nợ phải trả là đặc trưng phân biệt các khoản dự phòng với các khoản nợ phải trả thông thường.

Để khắc phục yếu tố không chắc chắn nêu trên, Ban giám đốc doanh nghiệp có trách nhiệm đưa ra ước tính đáng tin cậy về khoản tiền sẽ phải chi ra để thanh toán nghĩa vụ nợ hiện tại – đây cũng là 1 trong 3 điều kiện không thể thiếu để một khoản dự phòng được ghi nhận.

Các ước tính có thể dựa trên kinh nghiệm từ các hoạt động tương tự, các báo cáo được thực hiện bởi chuyên gia độc lập, và dựa trên cả các sự kiện xảy ra sau ngày kết thúc năm.

Trong trường hợp doanh nghiệp không thể đưa ra một ước tính đáng tin cậy về giá trị của nghĩa vụ nợ thì khoản dự phòng không được ghi nhận trên Báo cáo tài chính.

Từng khoản dự phòng cần được xem xét lại và điều chỉnh giá trị tại các thời điểm lập báo cáo tài chính, để phản ánh một cách hợp lý nhất các ước tính về giá trị nghĩa vụ nợ phải trả với các thông tin hiện có. Nếu có đầy đủ bằng chứng về việc chắc chắn không xảy ra sự giảm sút/tổn thất về lợi ích kinh tế do không phải chi trả nghĩa vụ nợ, thì doanh nghiệp hoàn nhập khoản dự phòng đã trích lập.

Một số vấn đề, nguyên tắc chung khác về các khoản dự phòng như đối tượng xem xét lập dự phòng, xác định giá trị, thời điểm trích lập và hồ sơ cần thu thập mời bạn đọc tham khảo tại bài viết Nguyên tắc kế toán các khoản dự phòng.

1.3 Phân loại các khoản dự phòng phải trả

Căn cứ theo đối tượng, nghiệp vụ cần lập dự phòng (tương tự như phân loại đề cập ở Thông tư 200) các khoản dự phòng nợ phải trả được phân làm 4 loại.

(*) Các khoản dự phòng trả phải khác có thể bao gồm:

– Dự phòng trợ cấp thôi việc;

– Dự phòng sửa chữa, bảo dưỡng tài sản cố định định kỳ theo yêu cầu kỹ thuật;

– Dự phòng phải trả đối với các hợp đồng có rủi ro lớn mà chi phí bắt buộc phải trả cho các nghĩa vụ liên qua vượt quá lợi ích kinh tế dự tính thu được từ hợp đồng.

Ở phần tiếp theo, chúng tôi trình bày tới bạn đọc chi tiết khái niệm, nguyên tắc và phương pháp kế toán, lưu ý về thuế đối với 4 loại dự phòng phải trả.

2. Nguyên tắc và phương pháp kế toán các khoản dự phòng phải trả

2.1. Dự phòng bảo hành sản phẩm hàng hóa

- Khái niệm dự phòng bảo hành sản phẩm hàng hóa

Dự phòng bảo hành sản phẩm hàng hóa là dự phòng chi phí cho những sản phẩm, hàng hóa đã bán cho người mua nhưng doanh nghiệp vẫn có nghĩa vụ phải tiếp tục sửa chữa, hoàn thiện cho các lỗi sản xuất được phát hiện trong thời gian bảo hành theo quy định đã ban hành hoặc hợp đồng đã cam kết với khách hàng.

Như vậy, dự phòng bảo hành sản phẩm, hàng hóa được trích lập cuối kỳ để ước tính nghĩa vụ nợ ở thời điểm hiện tại tương ứng với số sản phẩm, hàng hóa bán ra trong kỳ.

Giá trị trích lập dự phòng bảo hành sản phẩm hàng hóa

Về giá trị trích lập dự phòng bảo hành sản phẩm hàng hóa, doanh nghiệp có thể dựa trên cam kết với khách hàng, số liệu lịch sử, nghiên cứu kỹ thuật… để đưa ra ước tính một cách đáng tin cậy về giá trị dự phòng bảo hành. Thông tư 200 không đưa ra quy định cụ thể, chỉ nêu yêu cầu giá trị trích lập cần phải được xác định một cách đáng tin cậy dựa trên đầy đủ bằng chứng, cơ sở ước tính hợp lý. Thông tư 48 quy định mức trích lập tối đa không quá 5% tổng doanh thu bán sản phẩm hàng hóa trong năm tài chính. Trong trường hợp, giá trị ước tính một cách đáng tin cậy cho khoản dự phòng bảo hành sản phẩm hàng hóa ghi nhận cho mục đích kế toán lớn hơn 5% tổng doanh thu bán sản phẩm hàng hóa trong năm tài chính thì trên Báo cáo tài chính, doanh nghiệp vẫn sử dụng giá trị trích lập ước tính. Chênh lệch cao hơn 5% tổng doanh thu bán sản phẩm hàng hóa tuy chưa được tính vào chi phí được trừ cho mục đích thuế thu nhập doanh nghiệp của kỳ tính thuế hiện tại nhưng vẫn được cơ quan thuế chấp nhận và xử lý chênh lệch tạm thời vào các tài khoản kế toán liên quan.

- Các bước hạch toán chi tiết dự phòng bảo hành sản phẩm hàng hóa

① Định kỳ, doanh nghiệp dựa trên cơ sở số lượng từng chủng loại sản phẩm, hàng hóa đã được xác định là tiêu thụ trong kỳ để ước tính, lập dự phòng cho chi phí bảo hành của từng loại. Tổng hợp toàn bộ khoản dự phòng được tập hợp thành bảng kê chi tiết làm căn cứ để hạch toán lên sổ kế toán:

Nợ TK 641 – Chi phí bán hàng

Có TK 3521 – Dự phòng bảo hành sản phẩm hàng hóa

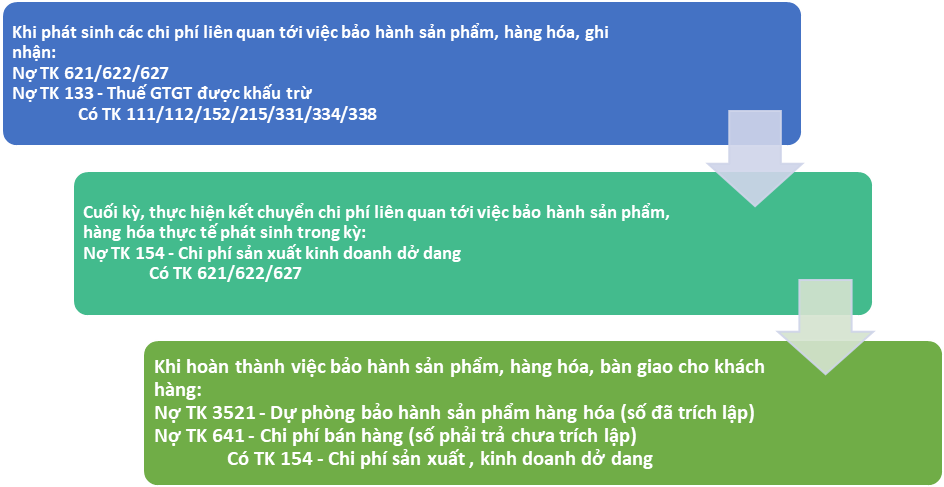

② Khi phát sinh chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí khấu hao tài sản cố định, chi phí dịch vụ mua ngoài… liên quan tới bảo hành sản phẩm, hàng hóa đã bán, doanh nghiệp ghi nhận theo một trong hai trường hợp:

– TH1: doanh nghiệp có bộ phận phụ trách bảo hành độc lập, tại thời điểm hoàn thành việc bảo hành sản phẩm, hàng hóa bàn giao trả lại cho khách hàng, kế toán hạch toán số tiền phải trả cho bộ phận bảo hành:

Nợ TK 3521 – Dự phòng bảo hành sản phẩm hàng hóa (số đã trích lập)

Nợ TK 641 – Chi phí bán hàng (số phải trả chưa trích lập)

Có TK 336 – Phải trả nội bộ (tổng số tiền phải trả)

– TH2: doanh nghiệp không có bộ phận phụ trách bảo hành độc lập

③ Tại các thời điểm lập báo cáo tài chính, doanh nghiệp lập dự phòng cho từng loại sản phẩm, hàng hóa, dịch vụ, sau đó, tổng hợp toàn bộ khoản dự phòng vào bảng kê chi tiết – đây là căn cứ để hạch toán vào chi phí của doanh nghiệp trong kỳ.

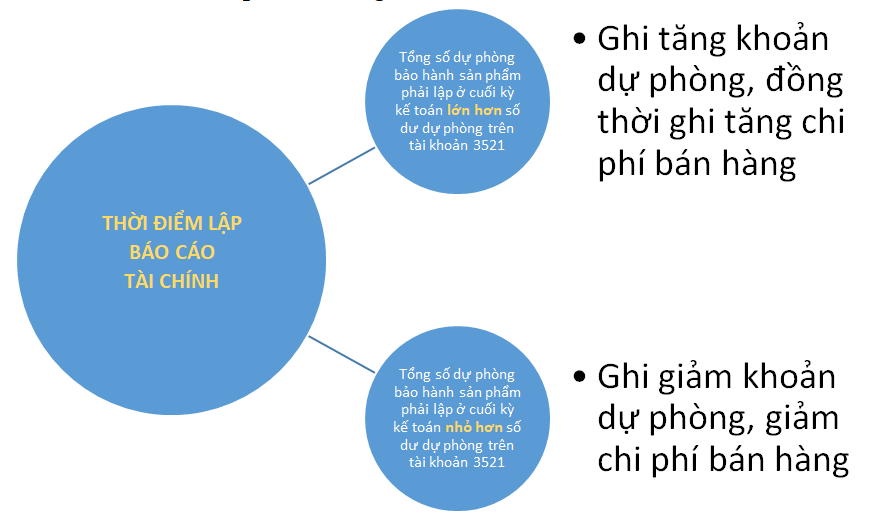

Doanh nghiệp ghi tăng khoản dự phòng, đồng thời ghi tăng chi phí bán hàng (tài khoản 641) trong trường hợp tổng số dự phòng bảo hành sản phẩm phải lập ở cuối kỳ kế toán cao hơn số dư dự phòng trên tài khoản 3521:

Nợ TK 641 – Chi phí bán hàng

Có TK 3521 – Dự phòng bảo hành sản phẩm hàng hóa

Trường hợp ngược lại, kế toán ghi giảm khoản dự phòng, giảm chi phí bán hàng bằng bút toán:

Nợ TK 3521 – Dự phòng bảo hành sản phẩm hàng hóa

Có TK 641 – Chi phí bán hàng

2.2. Dự phòng bảo hành công trình xây dựng

Thông thường, trong mỗi hợp đồng xây dựng đều có điều khoản quy định về bảo hành công trình được thỏa thuận rõ ràng, chi tiết về giá trị bảo hành cho từng giai đoạn cũng như hạng mục xây lắp. Căn cứ vào điều khoản này, tại thời điểm cuối kỳ kế toán năm hoặc cuối kỳ kế toán giữa niên độ, doanh nghiệp xem xét khoản dự phòng phải trả về bảo hành công trình cho từng công trình, hạng mục xây lắp đã hoàn thành bàn giao trong kỳ.

Cam kết với khách hàng đối với từng công trình, hạng mục; số liệu lịch sử; nghiên cứu kỹ thuật… có thể là các căn cứ giúp doanh nghiệp đưa ra ước tính một cách đáng tin cậy về giá trị dự phòng bảo hành xây dựng. Lưu ý theo quy định của Thông tư 48 thì mức trích lập tối đa được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp là không quá 5% giá trị hợp đồng đối với công trình xây dựng.

Các bước hạch toán chi tiết dự phòng bảo hành công trình xây dựng

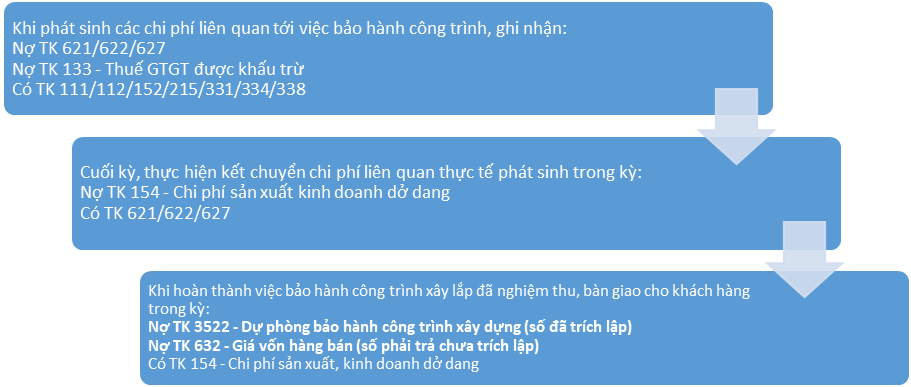

① Tổng giá trị số dự phòng phải trả về chi phí bảo hành cho tất cả các hạng mục, công trình bàn giao trong kỳ được tập hợp trên bảng kê chi tiết, đồng thời ghi nhận trên sổ kế toán:

Nợ TK 627 – Chi phí sản xuất chung

Có TK 3522 – Dự phòng bảo hành công trình xây dựng

② Khi phát sinh chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí khấu hao tài sản cố định, chi phí dịch vụ mua ngoài… liên quan tới bảo hành công trình xây dựng đã lập, doanh nghiệp ghi nhận theo một trong hai trường hợp:

– Trường hợp việc bảo hành công trình được giao cho đơn vị trực thuộc hoặc thuê ngoài thực hiện, kế toán ghi nhận số tiền phải trả cho đơn vị thực hiện bảo hành tại thời điểm hoàn thành nghiệm thu với khách hàng:

Nợ TK 3522 – Dự phòng bảo hành công trình xây dựng (số đã trích lập)

Nợ TK 632 – Giá vốn hàng bán (chi phí bảo hành thực tế chưa trích lập)

Có TK 331/336 (tổng số tiền phải trả)

– Trường hợp doanh nghiệp tự thực hiện việc bảo hành công trình:

Đối với bút toán trích lập dự phòng ① và bút toán ghi nhận chi phí bảo hành thực tế ②, nếu so sánh với ghi nhận bảo hành sản phẩm hàng hoá thì bút toán ghi nhận đối với bảo hành công trình xây dựng chỉ khác biệt ở tài khoản ghi nhận khoản dự phòng là TK 3522 (thay vì TK 3521), và tài khoản chi phí đối ứng khi trích lập dự phòng hoặc hoàn thành bảo hành lần lượt vào TK 627 và TK 632 (thay vì TK 641 ở ghi nhận bảo hành sản phẩm, hàng hóa). Còn lại bản chất nghiệp vụ và bút toán ghi nhận là tương tự nhau.

③ Khi hết thời hạn bảo hành công trình xây lắp mà chi phí thực tế phát sinh nhỏ hơn số dự phòng phải trả đã trích lập thì số chênh lệch được hoàn nhập và ghi nhận vào thu nhập khác.

Nợ TK 3522 – Dự phòng bảo hành công trình xây dựng

Có TK 711 – Thu nhập khác

Nghiệp vụ hoàn nhập dự phòng không sử dụng hết là nghiệp vụ riêng có của dự phòng bảo hành công trình, vì đặc thù bảo hành công trình xây lắp được theo dõi, trích lập theo từng công trình, hạng mục công trình riêng lẻ.

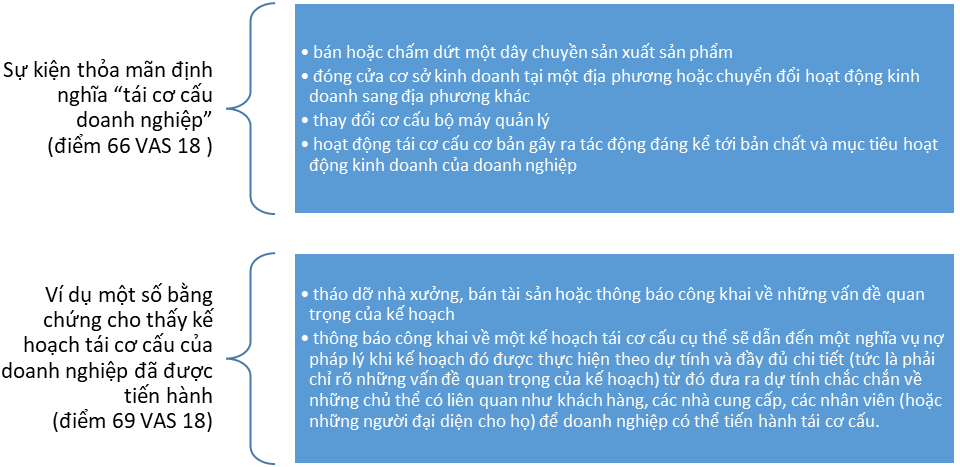

2.3. Dự phòng tái cơ cấu doanh nghiệp và dự phòng phải trả khác

Về tái cơ cấu doanh nghiệp, điểm 66 và điểm 69 VAS 18 đưa ra hướng dẫn về một số sự kiện thỏa mãn định nghĩa này và ví dụ một số bằng chứng cho thấy kế hoạch tái cơ cấu của doanh nghiệp đã được tiến hành như sau:

Các bước hạch toán chi tiết dự phòng tái cơ cấu doanh nghiệp và dự phòng phải trả khác:

① Khi cần trích lập khoản dự phòng tái cơ cấu doanh nghiệp hoặc các khoản dự phòng phải trả khác, doanh nghiệp ghi nhận trên sổ kế toán:

Nợ TK 627/641/642 – Các tài khoản chi phí sản xuất, kinh doanh trong kỳ

Có TK 3523/3524 – Dự phòng phải trả

Doanh nghiệp ghi nhận khoản dự phòng cần trích lập vào TK 3523 đối với dự phòng tái cơ cấu doanh nghiệp hoặc TK 3524 đối với các khoản dự phòng còn lại.

Thêm vào đó, tùy thuộc bản chất khoản dự phòng phải trả để ghi nhận vào tài khoản chi phí sản xuất, kinh doanh trong kỳ tương ứng. Đối với khoản trích lập cho chi phí tái cơ cấu doanh nghiệp, dự phòng cho các hợp đồng rủi ro lớn mà chi phí bắt buộc phải trả cho các nghĩa vụ liên qua vượt quá lợi ích kinh tế dự tính thu được từ hợp đồng như khoản bồi thường hoặc đền bù do không thực hiện được hợp đồng, các vụ kiện pháp lý thì ghi nhận khoản trích lập được ghi nhận đối ứng vào TK 642 – Chi phí quản lý doanh nghiệp.

② Khi phát sinh chi phí liên quan đến khoản dự phòng đã lập, doanh nghiệp ghi nhận:

Nợ TK 3523/3524 – Dự phòng phải trả

Có TK 111/112/241/331…

③ Nếu có một bên thứ ba chi trả một phần hay toàn bộ chi phí khoản dự phòng như thông qua các hợp đồng bảo hiểm, các khoản bồi thường hay dịch vụ bảo hành của nhà cung cấp, doanh nghiệp không ghi nhận giảm khoản dự phòng đã trích mà ghi nhận vào thu nhập khác trong kỳ:

Nợ TK 111/112…

Có TK 711 – Thu nhập khác

④ Tại các thời điểm lập báo cáo tài chính, doanh nghiệp ghi nhận tăng hoặc giảm số dự phòng cần trích lập ở kỳ kế toán này so với số dự phòng đã trích lập ở kỳ kế toán trước còn chưa sử dụng hết, đồng thời ghi nhận tăng hoặc giảm chi phí trong kỳ:

Nợ TK 627/641/642

Có TK 3523/3524 (trường hợp trích lập thêm)

Hoặc

Nợ TK 3523/3524

Có TK 627/641/642 (trường hợp hoàn nhập)

Hệ thống văn bản pháp luật hiện hành quy định về thuế chưa đề cập tới các quy định, hướng dẫn trích lập dự phòng tái cơ cấu doanh nghiệp và dự phòng phải trả khác.

Bài viết đã trình bày tới bạn đọc nguyên tắc, quy định chung nhất và hướng dẫn xác định thời điểm, giá trị, bút toán hạch toán chi tiết đối với các khoản dự phòng phải trả cho cả mục đích kế toán và mục đích thuế. Mời bạn đọc tiếp tục theo dõi các bài viết tiếp theo về kế toán các khoản dự phòng tổn thất tài sản.

NHY