Phục vụ công tác kế toán hàng tồn kho, Thông tư 200 cho phép doanh nghiệp lựa chọn một trong hai phương pháp kế toán là phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ. Cùng tìm hiểu đặc điểm của hai phương pháp này, để xem doanh nghiệp bạn phù hợp với lựa chọn nào, và cách thức hạch toán của từng phương pháp để áp dụng quản lý hàng tồn kho đúng quy định nhé.

Căn cứ pháp lý: Thông tư 200_2014_TT-BTC

1. Phương pháp kiểm kê định kỳ

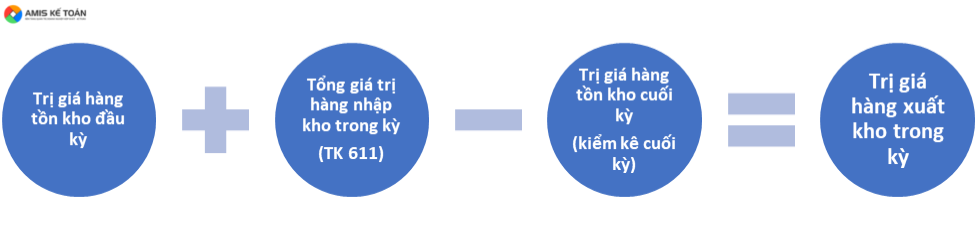

- Phương pháp kiểm kê định kỳ là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng tồn kho đã xuất trong kỳ.

- Đối với doanh nghiệp áp dụng phương pháp kiểm kê định kỳ, các biến động của vật tư, hàng hóa không được theo dõi, hạch toán trên các tài khoản kế toán hàng tồn kho 15x (151, 152, 153, 154, 155, 156, 157), các tài khoản kế toán hàng tồn kho này chỉ được sử dụng để kết chuyển số dư ở đầu kỳ kế toán và phản ánh giá trị thực tế hàng tồn kho tại thời điểm cuối kỳ.

- Các nghiệp vụ mua, nhập kho trong kỳ được phản ánh trên tài khoản kế toán riêng: Tài khoản 611 “Mua hàng”. Doanh nghiệp không thực hiện theo dõi, ghi nhận các nghiệp vụ hàng xuất dùng, xuất bán trên sổ kế toán. Cuối tháng, kiểm kê hàng tồn kho cuối kỳ làm căn cứ xác định giá trị vật tư, hàng hóa đã xuất trong kỳ theo công thức.

Như vậy, khi sử dụng phương pháp kiểm kê định kỳ, doanh nghiệp trực tiếp sử dụng số liệu kiểm kê đầu kỳ, cuối kỳ, kết hợp với giá trị hàng nhập kho tập hợp trên tài khoản 611 “Mua hàng” để xác định giá trị hàng tồn kho xuất ra.

Các nhược điểm của phương pháp kiểm kê định kỳ:

- Với cách tính như trên: doanh nghiệp không xác định được trị giá hàng tồn kho hiện có tại một thời điểm bất kỳ trong kỳ.

- Không có cách thức hay nguồn thông tin kế toán nào khác có thể sử dụng để đối chiếu, xem xét tính đúng đắn của số liệu vật tư, hàng hóa xuất kho. Trong khi đó, độ chính xác về giá trị vật tư, hàng hóa xuất ra bị ảnh hưởng nhiều bởi chất lượng công tác quản lý tại kho, quầy, bến bãi… dẫn đến rất khó kiểm soát.

Tuy nhiên, phương pháp này cũng có ưu điểm là khối lượng công việc theo dõi, hạch toán được giảm nhẹ, công tác quản lý kế toán đơn giản.

Vì các đặc điểm đặc thù nêu trên, phương pháp kiểm kê định kỳ sẽ là lựa chọn phù hợp với các doanh nghiệp có nhiều chủng loại hàng hóa, vật tư với quy cách, mẫu mã đa dạng, giá trị thấp; hàng hóa, vật tư xuất dùng cho sản xuất hoặc xuất bán thường xuyên. Ví dụ như các doanh nghiệp chế biến thực phẩm nông sản, thức ăn chế biến sẵn có giá trị không cao (cà muối, dưa muối…)

Hạch toán kế toán theo phương pháp kiểm kê định kỳ:

① Đầu kỳ, kế toán kết chuyển trị giá vật tư, hàng hóa, chi phí sản xuất, kinh doanh dở dang đầu kỳ, ghi:

Nợ TK 611 – Mua hàng

Có TK 152/153/154/155/156

② Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa nếu thuế GTGT đầu vào được khấu trừ thì giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 không có thuế GTGT, ghi:

Nợ TK 611 – Mua hàng (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 331 – Phải trả cho người bán (3311).

③ Cuối kỳ, căn cứ vào kết quả kiểm kê thực tế, xác định giá trị vật tư, hàng hóa, chi phí sản xuất, kinh doanh dở dang cuối kỳ, ghi:

Nợ TK 152/153/154/155/156

Có TK 611 – Mua hàng

④ Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng cho sản xuất, kinh doanh trong kỳ hoặc kết chuyển giá vốn bán hàng trong kỳ

Nợ các TK 621, 623, 627, 641, 642, 632,…

Có TK 611 – Mua hàng (6111).

2. Phương pháp kê khai thường xuyên

- Phương pháp kê khai thường xuyên là phương pháp theo dõi, phản ánh thường xuyên, liên tục tình hình vật tư, hàng hóa nhập, xuất, tồn trên sổ kế toán.

- Các tài khoản kế toán hàng tồn kho 15x được sử dụng để phản ánh mọi biến động tăng, giảm của vật tư, hàng hóa. Vì mọi nghiệp vụ nhập, xuất đều được ghi nhận nên giá trị hàng tồn kho ở bất kỳ thời điểm nào trong kỳ đều được xác định dễ dàng, nhanh chóng.

Ưu điểm của phương pháp kê khai thường xuyên:

- Cho phép doanh nghiệp nắm bắt được tình hình hàng tồn kho ở mọi thời điểm, không cần đợi tới khi có số liệu kiểm kê cuối tháng. Nhờ đó, doanh nghiệp chủ động được kế hoạch mua sắm, sử dụng vật tư, hàng hóa đảm bảo hoạt động sản xuất kinh doanh.

- Cũng chính vì phải theo dõi thường xuyên, hơn thế, tại thời điểm cuối kỳ, hoặc khi có yêu cầu phát sinh, số liệu từng loại vật tư, hàng hóa trên sổ kế toán được đối chiếu với số liệu kiểm kê thực tế. Chênh lệch giữa số liệu theo dõi trên các tài khoản hàng tồn kho so với thực tế kiểm kê có thể là dấu hiệu giúp cảnh báo các nhầm lẫn, sai sót trong theo dõi, hạch toán kế toán hay việc quản lý hàng tồn kho gây thất thoát, sai lệch để kịp thời đưa ra biện pháp xử lý.

Nhược điểm: vì ghi nhận mọi biến động tăng, giảm hàng tồn kho nên khối lượng công việc theo dõi, hạch toán khi sử dụng phương pháp kê khai thường xuyên là tương đối lớn.

- Phương pháp kê khai thường xuyên phù hợp với các doanh nghiệp sản xuất, các doanh nghiệp kinh doanh các mặt hàng có giá trị lớn, hàng có kỹ thuật, chất lượng cao… hoặc doanh nghiệp có nhu cầu quản lý chặt chẽ, theo dõi thường xuyên biến động vật tư, hàng hóa.

Đặc biệt, để theo dõi, hạch toán biến động hàng tồn kho ở các doanh nghiệp có hoạt động kinh doanh xây lắp, Thông tư 200 chỉ cho phép sử dụng phương pháp kê khai thường xuyên (điểm 5 điều 27 TT200).

Hạch toán kế toán theo phương pháp kê khai thường xuyên

Phương pháp kế toán một số giao dịch kinh tế chủ yếu theo phương pháp kê khai thường xuyên như sau:

① Vật tư, hàng hóa mua về nhập kho, doanh nghiệp căn cứ hóa đơn, phiếu nhập kho và các chứng từ có liên quan phản ánh giá trị hàng tồn kho:

Nợ TK 152/153/155/ 156

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (Nếu thuế GTGT đầu vào được khấu trừ)

Có TK 112/331

② Trường hợp vật tư, hàng hóa không đúng quy cách, phẩm chất trả lại cho người bán ghi:

Nợ TK 331/112…

Có TK 152/ 153/155/156

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

③ Trường hợp nhận được khoản chiết khấu thương mại, giảm giá hàng bán cho vật tư, hàng hóa sau khi mua, doanh nghiệp phân bổ số chiết khấu thương mại, giảm giá hàng bán này cho giá trị hàng tồn kho còn tồn, giá trị hàng tồn kho xuất dùng cho sản xuất sản phẩm, hoạt động đầu tư xây dựng hay vào giá trị hàng hóa đã tiêu thụ trong kỳ…:

Nợ TK 112/331

Có TK 152/153/156 (tương ứng với lượng hàng còn tồn kho)

Có TK 621/623/627/154 (tương ứng với lượng hàng đã xuất dùng cho sản xuất)

Có TK 632 (nếu sản phẩm do vật tư, nguyên vật liệu cấu thành nên được xác định là đã tiêu thụ trong kỳ)

Có TK 641/642 (tương ứng với lượng hàng xuất dùng cho hoạt động bán hàng, hoạt động quản lý)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

④ Xuất kho vật tư, hàng hóa:

– Xuất dùng hàng tồn kho sử dụng vào sản xuất, kinh doanh của một kỳ kế toán hay xuất kho bán thành phẩm, hàng hóa cho khách hàng:

Nợ TK 621/623/627/641/642/632

Có TK 152/153/155/156

– Xuất dùng công cụ, dụng cụ liên quan đến nhiều kỳ kế toán:

Nợ TK 242

Có TK 152/153/155/156

Cuối mỗi kỳ kế toán, phân bổ vào chi phí sản xuất, kinh doanh trong kỳ:

Nợ TK 621/623/627/641/642

Có TK 242

– Xuất dùng vật tư, hàng hóa sử dụng cho hoạt động đầu tư xây dựng cơ bản, sửa chữa lớn tài sản cố định:

Nợ TK 241

Có TK 152/153/155/156

⑤ Phục vụ cho việc tính giá thành, cuối kỳ, doanh nghiệp kết chuyển chi phí nguyên vật liệu, nhân công trực tiếp theo từng đối tượng tập hợp chi phí:

Nợ TK 154

Nợ TK 632 (phần chi phí nguyên vật liệu, nhân công trực tiếp trên mức bình thường hoặc phần chi phí sảnxuất chung cố định không phân bổ vào giá thành sản phẩm)

Có TK 621/622/623/627

⑥ Hạch toán giá thành sản phẩm nhập kho, xuất bán hoặc bàn giao cho khách hàng trong kỳ

Nợ TK 155/632

Có TK 154

⑦ Thanh lý, nhượng bán vật tư, hàng hóa không cần dùng:

Nợ TK 632 (giá trị hàng tồn kho)

Có TK 152/153/155/156

Nợ TK 112/131 (giá trị doanh thu hàng bán)

Có TK 511

⑧ Kiểm kê, phát hiện chênh lệch số với số liệu theo dõi trên sổ kế toán:

Ghi nhận vật tư, hàng hóa thừa phát hiện khi kiểm kê (hàng tồn kho thừa thuộc sở hữu của doanh nghiệp):

Nợ TK 152/153/155/156

Có TK 3381 – Phải trả, phải nộp khác

Kiểm kê phát hiện thiếu, giá trị hao hụt nằm trong định mức cho phép:

Nợ TK 632 – Giá vốn hàng bán

Có TK 152/153/154/155/156

Kiểm kê phát hiện thiếu, giá trị hao hụt, mất mát chưa xác định được nguyên nhân, chờ xử lý:

Nợ TK 1381 – Tài sản thiếu chờ xử lý

Có TK 152/153/154/155/156

Một số đặc điểm khác biệt giữa hai phương pháp kế toán hàng tồn kho được tổng hợp so sánh như dưới đây:

| Tiêu chí so sánh | Kiểm kê định kỳ | Kê khai thường xuyên |

|

Đặc điểm |

Căn cứ kết quả kiểm kê thực tế để xác định giá trị hàng tồn kho cuối kỳ, từ đó, tính giá trị hàng xuất kho trong kỳ | Theo dõi, phản ánh thường xuyên, liên tục tình hình vật tư, hàng hóa nhập, xuất, tồn trên sổ kế toán. |

| Hạch toán trên sổ kế toán |

|

|

| Ưu điểm |

|

|

| Nhược điểm |

|

|

| Đối tượng doanh nghiệp áp dụng |

|

|

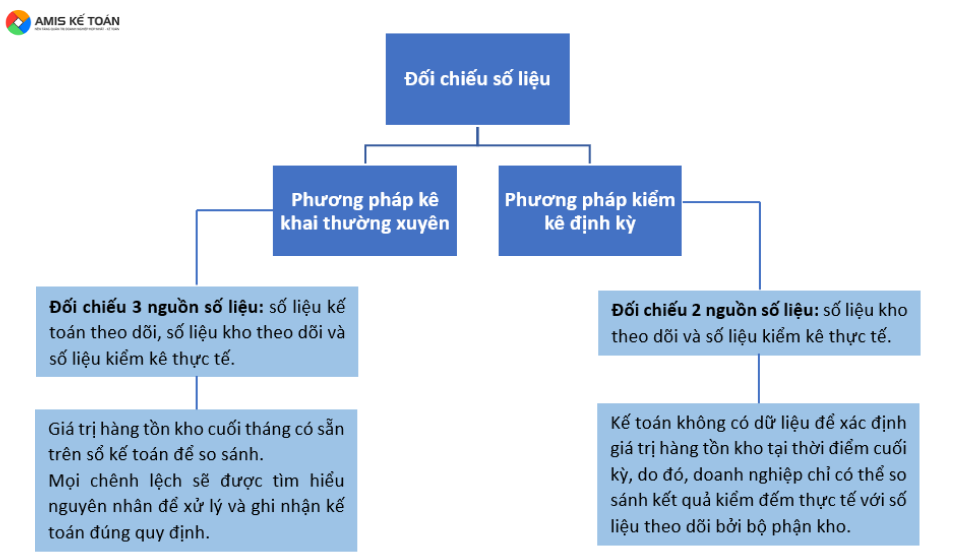

3. Quản lý kho và đối chiếu số liệu quản lý kho với số liệu kế toán

Ở một số doanh nghiệp nhỏ với nguồn nhân lực hạn chế, việc quản lý kho và ghi nhận, hạch toán kế toán có thể được đảm nhận bởi cùng một người. Trong trường hợp này, các sai sót, gian lận khó có thể phát hiện.

Để đảm bảo quá trình luân chuyển, lưu trữ vật tư, hàng hóa được kiểm soát chặt chẽ, doanh nghiệp nên xây dựng quy trình quản lý khoa học. Cần có bộ phận quản lý kho độc lập với kế toán hàng tồn kho. Bộ phận này thực hiện nhiệm vụ theo dõi, kiểm soát liên tục, xuyên suốt tình hình xuất nhập kho, số lượng và chất lượng vật tư, hàng hóa đang lưu trữ. Tất cả các nghiệp vụ nhập, xuất kho, xử lý hàng tồn kho thừa, thiếu, kém chất lượng được ghi chép trên sổ kho, độc lập với hạch toán kế toán.

Định kỳ, số liệu theo dõi của bộ phận kho được đối chiếu với số liệu ghi nhận trên sổ kế toán.

Bên cạnh đó, tùy vào điều kiện sản xuất, định kỳ hàng tháng/quý, cuối năm tài chính, doanh nghiệp cần tiến hành kiểm kê kho hàng với sự tham gia của bộ phận quản lý kho, kế toán hàng tồn kho và các bên thứ ba có liên quan. Kết quả kiểm kê thực tế đối chiếu đồng thời với số liệu theo dõi của bộ phận kho và số liệu ghi nhận kế toán.

Với phương pháp kê khai thường xuyên, giá trị hàng tồn kho cuối tháng có sẵn trên sổ kế toán để thực hiện so sánh. Việc đối chiếu ba nguồn số liệu này được xem như thủ tục kiểm soát quan trọng trong quy trình quản lý hàng tồn kho. Mọi chênh lệch sẽ được tìm hiểu nguyên nhân để xử lý và ghi nhận kế toán đúng quy định.

Trong trường hợp doanh nghiệp áp dụng phương pháp kiểm kê định kỳ, kế toán không có dữ liệu để xác định giá trị hàng tồn kho tại thời điểm cuối kỳ. Doanh nghiệp chỉ có thể so sánh kết quả kiểm đếm thực tế với số liệu theo dõi bởi bộ phận kho. Như vậy, hiệu quả kiểm soát đem lại từ việc đối chiếu số liệu không cao như ở trường hợp sử dụng phương pháp kiểm kê định kỳ.

Bài viết mang tới bạn đọc cái nhìn chi tiết về nội dung phương pháp kê khai thường xuyên và kiểm kê định kỳ; ưu nhược điểm và những điểm khác biệt so sánh giữa hai phương pháp quản lý hàng tồn kho. Mong rằng những chia sẻ này sẽ giúp bạn hoàn thiện thêm công tác kế toán hàng tồn kho.

Tác giả: NHY