Vào thời điểm đầu năm (khoảng tháng 1 dương lịch), các doanh nghiệp và cá nhân, hộ kinh doanh đều phải nộp tiền lệ phí môn bài. Một trong các nội dung được quan tâm là trường hợp miễn lệ phí môn bài trong năm 2022.

MISA AMIS hy vọng qua bài viết này sẽ cung cấp cho bạn thông tin về các trường hợp được miễn lệ phí môn bài và giúp bạn tiết kiệm thời gian cho việc tra cứu thông tin qua các kênh văn bản pháp luật.

1. Lệ phí môn bài là gì?

Lệ phí môn bài là khoản tiền phải nộp định kỳ hàng năm hoặc khi mới ra sản xuất, kinh doanh dựa trên số vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư (đối với tổ chức) hoặc doanh thu của năm (đối với hộ, cá nhân kinh doanh).

Trước ngày 01 tháng 01 năm 2017 (thời điểm Nghị định số 75/2002/NĐ-CP, Thông tư số 96/2002/TT-BTC, thông tư 113/2002/TT-BTC có hiệu lực), pháp luật ghi nhận thuật ngữ “thuế môn bài”. Nhưng sau ngày 01 tháng 01 năm 2017 (thời điểm Nghị định 139/2016/NĐ-CP, Thông tư 302/2016/TT-BTC có hiệu lực), pháp luật đã thay thế thuật ngữ “thuế môn bài” bằng thuật ngữ “lệ phí môn bài”.

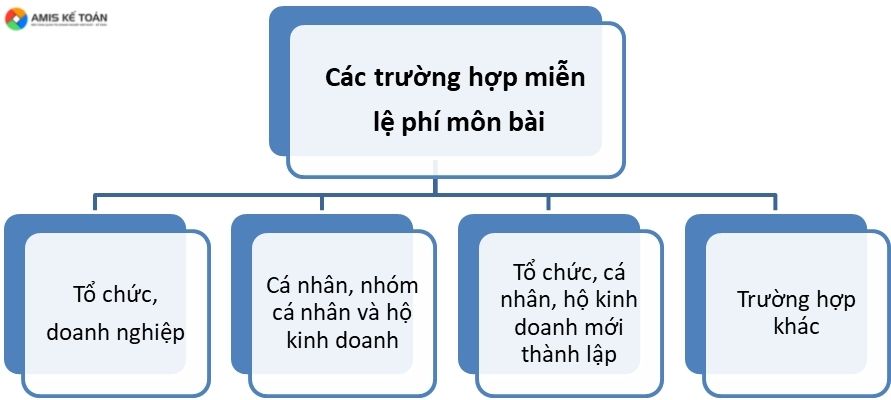

2. Các trường hợp miễn lệ phí môn bài

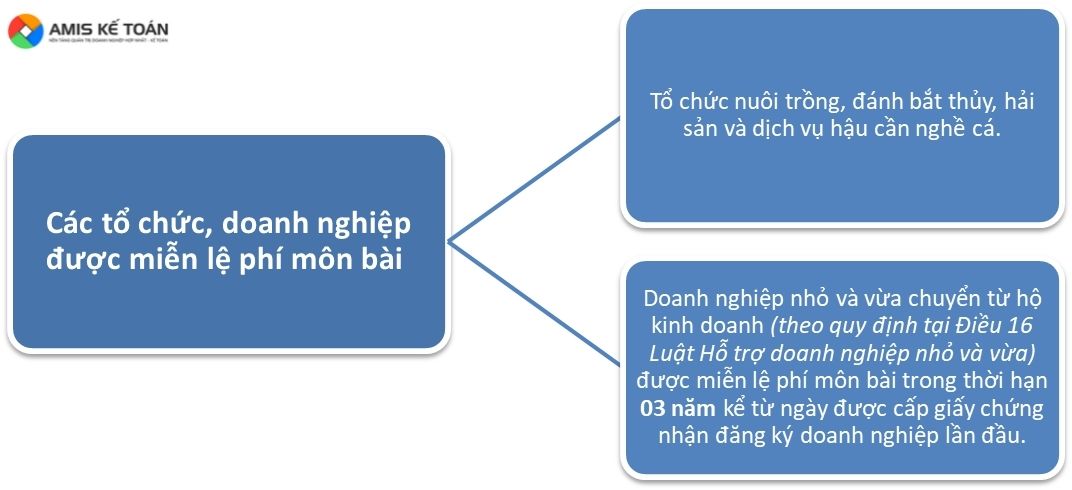

2.1 Các tổ chức, doanh nghiệp được miễn lệ phí môn bài

- Tổ chức nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- a) Trong thời gian miễn lệ phí môn bài, doanh nghiệp nhỏ và vừa thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

Trường hợp chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp nhỏ và vừa được thành lập (được cấp Giấy chứng nhận đăng ký hoạt động) kể từ ngày 25/02/2020 (ngày Nghị định số 22/2020/NĐ-CP có hiệu lực thi hành) thì thời gian miễn lệ phí môn bài của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được tính từ ngày chi nhánh, văn phòng đại diện được cấp Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh được cấp Giấy chứng nhận đăng ký địa điểm kinh doanh đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

-

- b) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp nhỏ và vừa (thuộc diện miễn lệ phí môn bài theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được thành lập trước ngày Nghị định số 22/2020/NĐ-CP có hiệu lực thi hành thì thời gian miễn lệ phí môn bài của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được tính từ ngày Nghị định số 22/2020/NĐ-CP có hiệu lực thi hành đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

- c) Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh trước ngày Nghị định số 22/2020/NĐ-CP có hiệu lực thi hành thực hiện miễn lệ phí môn bài theo quy định tại Điều 16 và Điều 35 Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

Ví dụ: Doanh nghiệp vừa và nhỏ A chuyển từ hộ kinh doanh được cấp Giấy chứng nhận đăng ký hoạt động từ ngày 26/04/2020 thì trong 3 năm (2020 – 2022), doanh nghiệp A được miễn lệ phí môn bài và bắt đầu nộp từ năm 2023.

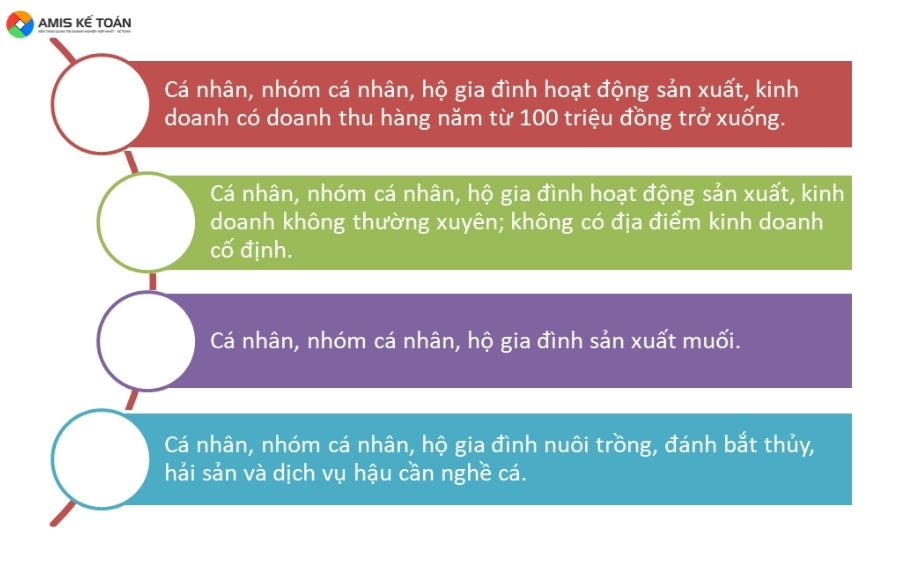

2.1 Các cá nhân, nhóm cá nhân kinh doanh và hộ kinh doanh được miễn lệ phí môn bài

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

Mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân, nhóm cá nhân, hộ gia đình được miễn lệ phí môn bài là tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế TNCN.

Ví dụ: Hộ gia đình A có hoạt động sản xuất kinh doanh, doanh thu hàng năm là 98 triệu đồng. Do doanh thu hàng năm là 98 triệu đồng < 100 triệu đồng nên hộ gia đình A không phải đóng lệ phí môn bài.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm kinh doanh cố định.

- Kinh doanh không thường xuyên; không có địa điểm kinh doanh cố định thực hiện theo hướng dẫn tại điểm a khoản 1 Điều 3 Thông tư số 92/2015/TT-BTC.

- Cá nhân, nhóm cá nhân, hộ gia đình không có địa điểm kinh doanh cố định hướng dẫn tại khoản này bao gồm cả trường hợp cá nhân là xã viên hợp tác xã và hợp tác xã đã nộp lệ phí môn bài theo quy định đối với hợp tác xã; cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán đúng giá thực hiện khấu trừ thuế tại nguồn; cá nhân hợp tác kinh doanh với tổ chức theo quy định của pháp luật về thuế thu nhập cá nhân.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

2.3 Tổ chức, cá nhân, hộ kinh doanh mới thành lập được miễn lệ phí môn bài

- Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01/01 đến ngày 31/12) đối với:

- a) Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

- b) Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

- c) Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

Trường hợp trong năm đầu thành lập (trong thời gian được miễn lệ phí môn bài) mà doanh nghiệp mở thêm chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh đó được miễn lệ phí môn bài.

Ví dụ:

|

Trường hợp |

Giải quyết |

| Công ty ABC thành lập ngày 29/02/2020 | Công ty sẽ được miễn thuế môn bài năm 2020 (năm đầu thành lập). |

| Nếu ngày 29/12/2020, Công ty thành lập Chi nhánh Nha Trang | Chi nhánh Nha Trang cũng được miễn lệ phí môn bài năm đầu thành lập. |

| Nếu ngày 01/01/2021, Công ty thành lập Chi nhánh Nha Trang. | Thành lập sau ngày 31/12/2020 nên chi nhánh phải nộp lệ phí môn bài. |

Trường hợp tổ chức thành lập mới, hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh trước ngày 25/02/2020 và thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh từ ngày 25/02/2020 (nếu có) thì tổ chức, hộ gia đình, cá nhân, nhóm cá nhân, chi nhánh, văn phòng đại diện, địa điểm kinh doanh thực hiện nộp lệ phí môn bài theo quy định tại Nghị định số 139/2016/NĐ-CP.

Trong trường hợp này thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh sẽ phải nộp thuế môn bài:

- Nếu thành lập 6 tháng đầu năm thì nộp mức cả năm;

- Nếu thành lập 6 tháng cuối năm thì nộp 50% mức cả năm.

Ví dụ:

| Trường hợp | Giải quyết |

| Công ty XYZ thành lập ngày 17/01/2020 | Công ty thành lập trước ngày 25/02/2020, tức là trước ngày Nghị định 22/2020/NĐ-CP có hiệu lực, nên không được miễn thuế môn bài năm đầu thành lập. Vì vậy, công ty phải nộp thuế môn bài năm 2020. |

| Nếu ngày 26/2/2020, công ty thành lập chi nhánh Hồ Chí Minh | Do thành lập trong 6 tháng đầu năm, chi nhánh này sẽ phải nộp thuế môn bài mức 1.000.000 đồng. |

| Nếu ngày 28/10/2020, công ty thành lập chi nhánh Hồ Chí Minh | Do thành lập 6 tháng cuối năm, chi nhánh này sẽ phải nộp thuế môn bài bằng 1/2 mức cả năm, tức là 500.000 đồng. |

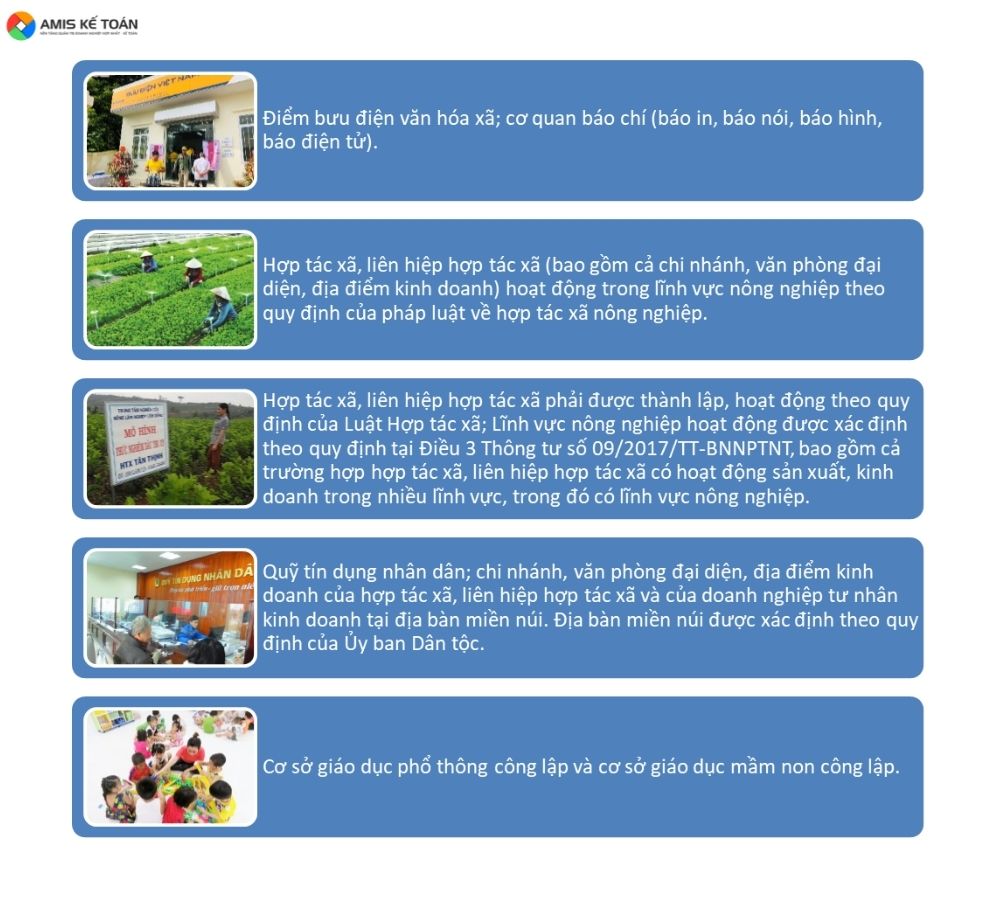

2.4 Các trường hợp được miễn lệ phí môn bài khác

3. Tham khảo thêm các quy định, thông tư về lệ phí môn bài

Các bạn có thể tra cứu thêm thông tin qua các văn bản sau:

4. Kết bài

Trên đây, MISA AMIS đã tổng hợp những trường hợp miễn lệ phí môn bài áp dụng cho năm 2022. Hy vọng qua bài viết, quý bạn đọc có thể nắm được những trường hợp miễn giảm để áp dụng cho đơn vị mình.

Chúc quý bạn đọc sức khỏe và thành công!

Tác giả: MIBI