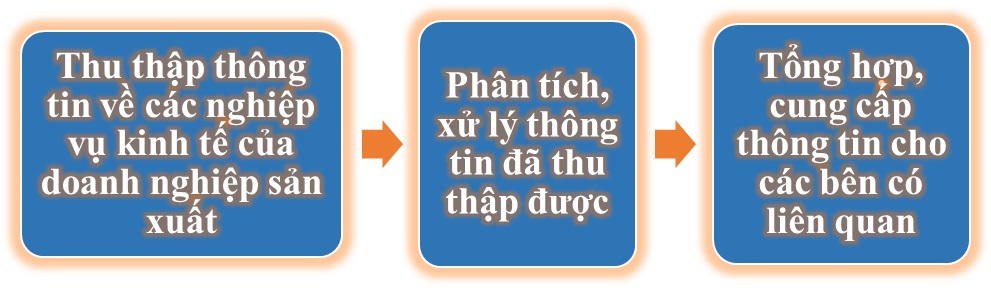

Quy trình làm kế toán doanh nghiệp sản xuất thực chất là quy trình thu thập, kiểm tra, xử lý và cung cấp thông tin nhằm đảm bảo độ tin cậy của Báo cáo tài chính, các báo cáo kế toán khác của doanh nghiệp trước khi cung cấp cho Ban giám đốc cũng như các bên liên quan.

Cũng giống như các doanh nghiệp khác, quy trình làm kế toán của doanh nghiệp sản xuất được thực hiện thông qua các bước từ thu thập, phân tích và xử lý thông tin đến tổng hợp, cung cấp thông tin cho các bên liên quan.

Trong đó, việc kiểm tra chi phí và tính giá thành sản phẩm là một trong những khâu quan trọng mà những người làm kế toán sản xuất cần đặc biệt lưu ý.

1. Ý nghĩa của quy trình kế toán và vai trò của phòng kế toán trong doanh nghiệp

Việc xây dựng quy trình làm kế toán cho doanh nghiệp đóng vai trò đặc biệt quan trọng. Bộ phận kế toán chịu trách nhiệm trước Ban giám đốc về việc đảm bảo cung cấp thông tin về tình hình tài chính của doanh nghiệp một cách minh bạch, đầy đủ, chính xác và kịp thời.

Ngoài ra, bộ phận kế toán đóng vai trò là cầu nối, phối hợp với các bộ phận khác trong doanh nghiệp truyền tải toàn bộ thông tin về tình hình tài chính, kinh doanh của doanh nghiệp. Qua đó, Ban giám đốc doanh nghiệp có thể đưa ra những quyết định phù hợp.

Trong đó, kế toán trưởng đóng vai trò điều phối, quản lý chung toàn bộ hoạt động của bộ phận. Kế toán các phần hành có trách nhiệm thực hiện công việc theo sự phân công của kế toán trưởng.

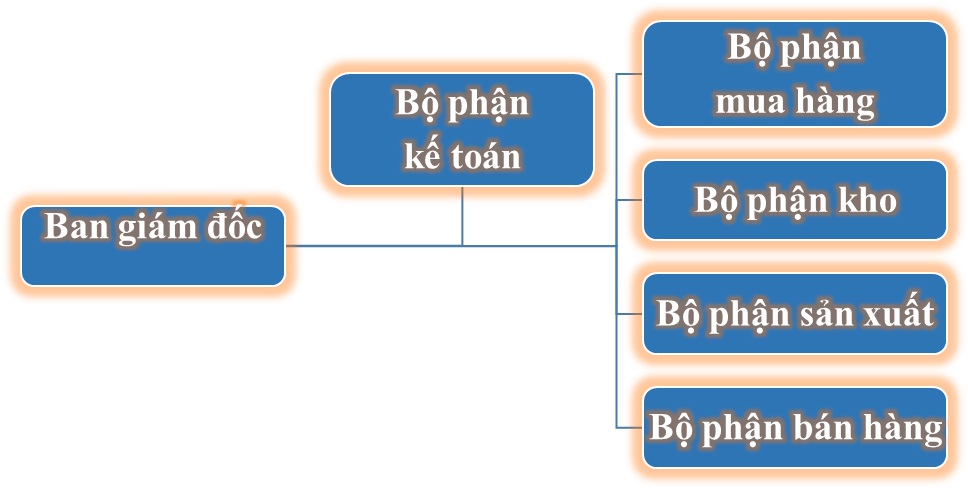

Đối với doanh nghiệp sản xuất nói chung, sơ đồ tổ chức hoạt động phổ biến có thể được mô tả thông qua mô hình dưới đây:

2. Quy trình làm kế toán trong doanh nghiệp sản xuất

Tùy thuộc vào quy mô, loại hình doanh nghiệp, phạm vi quản lý đối với công tác kế toán, tài chính ở mỗi doanh nghiệp là khác nhau. Tuy nhiên, quy trình làm kế toán của các doanh nghiệp nói chung, kể cả doanh nghiệp sản xuất đều phải được thực hiện thông qua các bước cơ bản sau đây:

2.1 Thu thập thông tin về các nghiệp vụ kinh tế của doanh nghiệp sản xuất

Thu thập thông tin về các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp thực chất là quá trình thu thập các chứng từ kế toán. Mọi nghiệp vụ kinh tế, tài chính phát sinh phải được phản ánh đầy đủ vào chứng từ kế toán. Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

Chứng từ kế toán được tạo lập, thu thập từ tất cả các khâu, các bộ phận, các quy trình hoạt động của doanh nghiệp. Qua đó phản ánh một cách đầy đủ, toàn diện tình hình hoạt động sản xuất, kinh doanh của doanh nghiệp.

Kế toán doanh nghiệp cần nắm bắt được quy trình hoạt động của doanh nghiệp, qua đó hiểu rõ các loại chứng từ kế toán cần được thu thập cũng như quy trình lưu chuyển của chứng từ kế toán. Từ đó, vừa đảm bảo chứng từ kế toán được thu thập một cách đầy đủ, kịp thời vừa là cơ sở để thực hiện các bước tiếp theo.

2.1.1 Phân loại chứng từ kế toán

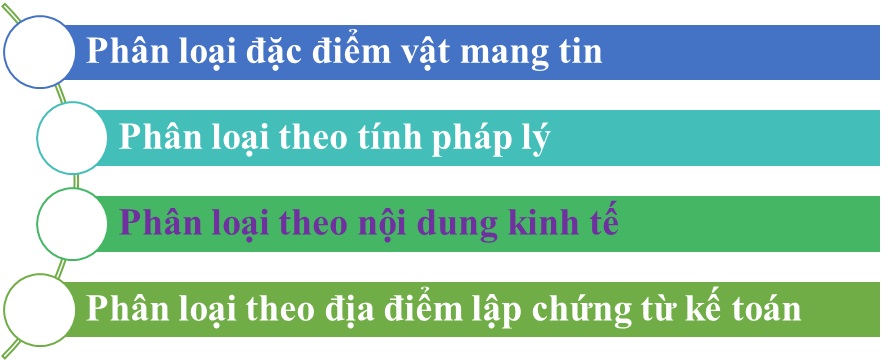

Việc nhận diện, phân loại chứng từ kế toán đóng vai trò quan trọng trong quá trình thu thập thông tin về tình hình tài chính của doanh nghiệp. Đối với doanh nghiệp sản xuất, chứng từ kế toán có một số đặc điểm nhất định và được phân loại thông qua các tiêu thức như sau:

2.1.2 Phân loại đặc điểm vật mang tin

Cũng như các loại hình doanh nghiệp khác, chứng từ kế toán có thể chia làm 2 loại: chứng từ bằng giấy và chứng từ điện tử.

Chứng từ bằng giấy là những chứng từ mà các nội dung của nó được lưu giữ trên vật liệu làm bằng giấy. Chứng từ điện tử thì thông tin được mã hóa và lưu giữ trên vật mang tin như băng, đĩa, các loại thẻ thanh toán, phần mềm tin học ….

2.1.3 Phân loại theo tính pháp lý

Chứng từ có thể được chia thành chứng từ gốc và chứng từ ghi sổ

Chứng từ gốc là chứng từ được lập trực tiếp ngay khi nghiệp vụ kinh tế phát sinh, là chứng từ có giá trị pháp lý quan trọng nhất. Ví dụ: hóa đơn, phiếu nhập kho, phiếu xuất kho, phiếu thu, phiếu chi…

Chứng từ ghi sổ là những chứng từ dùng để tập hợp số liệu của các chứng từ gốc cùng loại, cùng nội dung nghiệp vụ để trên cơ sở đó kế toán ghi chép số liệu vào sổ kế toán. Chứng từ ghi sổ không có giá trị pháp lý. Nó chỉ có giá trị khi có các chứng từ gốc liên quan đi kèm. Ví dụ như phiếu hạch toán thu tiền, hạch toán chi tiền, phiếu kế toán…

2.1.4 Phân loại theo nội dung kinh tế

Đối với doanh nghiệp sản xuất, chứng từ kế toán có thể được phân chia theo các nội dung kinh tế như chứng từ về lao động tiền lương; chứng từ về hàng tồn kho; chứng từ về hoạt động mua hàng, bán hàng; chứng từ về thanh toán và chứng từ về tài sản cố định, công cụ dụng cụ…

Thông thường trên thực tế kế toán doanh nghiệp sẽ dựa theo nội dung kinh tế của các chứng từ để phân nhóm hạch toán và theo dõi chứng từ kế toán phát sinh.

2.1.5 Phân loại theo địa điểm lập chứng từ kế toán

Theo tiêu thức này, hệ thống chứng từ kế toán của doanh nghiệp sản xuất bao gồm chứng từ nội bộ và chứng từ bên ngoài.

Đối với chứng từ kế toán nội bộ, doanh nghiệp chủ động xây dựng, thiết kế biểu mẫu phù hợp với đặc điểm hoạt động kinh doanh, yêu cầu quản lý nhưng vẫn tuân thủ các quy định của luật kế toán hiện hành.

Ngoài chứng từ kế toán thu thập trong nội bộ thì kế toán doanh nghiệp còn phải thu thập chứng từ kế toán từ các bên liên quan nhằm kiểm tra, đối chiếu thông tin. Ví dụ, sao kê tài khoản từ phía ngân hàng mà doanh nghiệp có mở tài khoản, hóa đơn GTGT mua hàng từ nhà cung cấp, hợp đồng kinh tế giữa doanh nghiệp với bên cung ứng hàng hóa, dịch vụ …

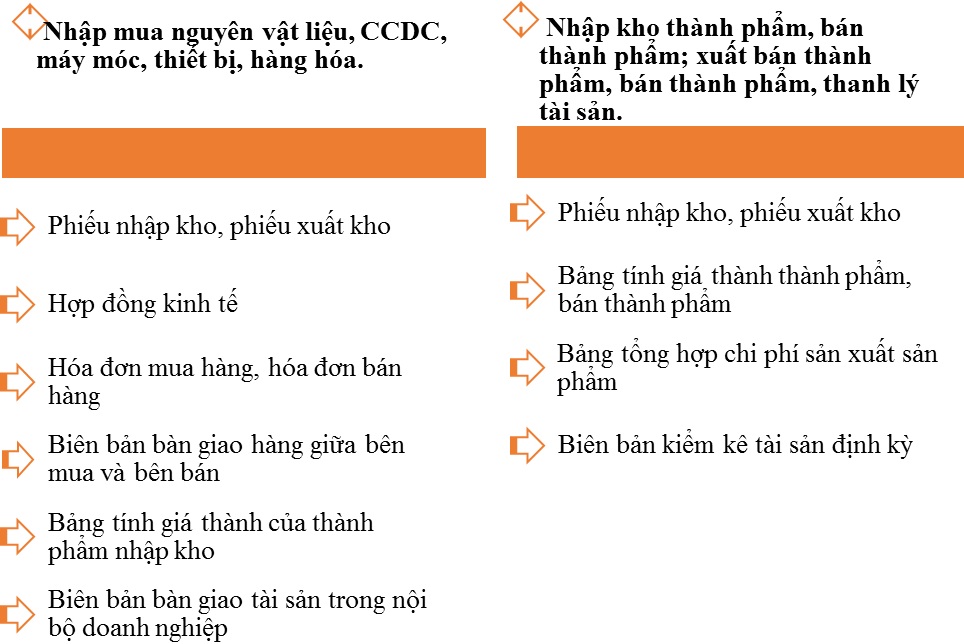

Dưới đây là hai ví dụ minh họa về các loại chứng từ kế toán mà kế toán doanh nghiệp sản xuất cần quan tâm phục vụ cho công tác ghi sổ, tổng hợp thông tin tài chính:

2.2. Kiểm tra thông tin đã được thu thập

Sau khi hoàn thành bước thu thập thông tin, kế toán doanh nghiệp tiến hành kiểm tra thông tin dựa trên các chứng từ kế toán đã thu thập liệu có đảm bảo các yêu cầu về pháp luật kế toán hiện hành hay không?

Chứng từ kế toán được lập có phù hợp với hoạt động sản xuất kinh doanh của doanh nghiệp hay không, có được phản ánh một cách khách quan, trung thực hay không…

Công việc kiểm tra chứng từ kế toán đóng vai trò hết sức quan trọng, đảm bảo mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp được phản ánh một cách đầy đủ, khách quan vào chứng từ kế toán, là căn cứ để đảm bảo độ tin cậy trước khi báo cáo cho các bên có liên quan, hỗ trợ đắc lực cho các nhà quản trị trong việc đưa ra quyết định kinh doanh một cách đúng đắn và kịp thời.

Yêu cầu về nội dung chứng từ kế toán được quy định tại mục 1, chương II, luật kế toán 2015.

Đối với doanh nghiệp sản xuất, việc kiểm tra chứng từ kế toán cần lưu ý một số điểm như sau:

| STT | Nội dung kiểm tra | Lưu ý |

| 1 | Hóa đơn mua hàng hóa, dịch vụ từ phía nhà cung cấp | Thông tin trên hóa đơn mua vào phải được lập đúng theo quy định hiện hành về hóa đơn (theo Thông tư 39/2014/TT-BTC).

– Kiểm tra các chỉ tiêu bắt buộc trên hóa đơn như: tên người mua hàng, địa chỉ người mua, MST người mua hàng, tên mặt hàng xuất bán, số lượng, đơn giá, thành tiền, thuế suất thuế GTGT đối với hóa đơn GTGT, ngày xuất hóa đơn, chữ ký và dấu của người bán… – Hóa đơn có bị tẩy xóa, sửa chữa hay không? – Nội dung trên hóa đơn có phù hợp với hoạt động sản xuất kinh doanh của doanh nghiệp hay không? (Lưu ý: Kể từ 1/7/2022 áp dụng hóa đơn điện tử thay hóa đơn giấy theo quy định tại Thông tư 78/2021/TT-BTC) |

| 2 | Phiếu nhập kho, phiếu xuất kho | – Kiểm tra các chỉ tiêu bắt buộc của phiếu xuất kho, phiếu nhập kho được lập có tuân thủ yêu cầu của luật kế toán hay không?

– Kiểm tra thông tin về mã hàng hóa, NVL, tên hàng hóa, số lượng có phù hợp với thực tế hoạt động sản xuất, kinh doanh của doanh nghiệp hay không?

|

| 3 | Biên bản kiểm kê tài sản | – Kiểm tra các chỉ tiêu bắt buộc của biên bản kiểm kê tài sản được lập có tuân thủ yêu cầu của luật kế toán hay không?

– Kiểm tra thông tin về mã hàng, số lượng có phù hợp với thực tế tình hình hoạt động sản xuất, kinh doanh của doanh nghiệp hay không? |

| 4 | Định mức sử dụng nguyên vật liệu, định mức sử dụng nhân công … | – Tiến hành kiểm tra, cập nhật định mức sử dụng NVL, định mức sử dụng nhân công… |

3. Phân tích, xử lý thông tin đã thu thập được (hay còn được gọi là định khoản các nghiệp vụ kinh tế phát sinh)

Sau khi thu thập được các chứng từ kế toán theo đúng yêu cầu, kế toán viên sẽ hạch toán, định khoản các nghiệp vụ kinh tế, tài chính phát sinh dựa theo các nguyên tắc kế toán, chuẩn mực kế toán và chế độ kế toán doanh nghiệp hiện hành. Đối với doanh nghiệp sản xuất, việc phân tích, xử lý thông tin cần lưu ý một số bước cơ bản như sau:

3.1. Định khoản các nghiệp vụ kinh tế, tài chính phát sinh

Phương pháp hạch toán của một số nghiệp vụ kinh tế phát sinh tại doanh nghiệp sản xuất như sau:

Hạch toán nghiệp vụ nhập kho nguyên vật liệu, hàng hóa, công cụ dụng, tài sản khác…

Nợ TK 152, 153, 211, 156, 241, 211

Nợ TK 1331

Có TK 331, 111, 112

Hạch toán nghiệp vụ xuất kho nguyên vật liệu, hàng hóa, công cụ dụng cụ hoặc tài sản khác phục vụ sản xuất.

Nợ TK 621, 627, 632, 242

Có TK 152,153, 156

Hạch toán chi phí lương công nhân viên

Nợ TK 622, 627, 642

Có TK TK 3341

Hạch toán chi phí gia công bán thành phẩm, chi phí khấu hao tài sản cố định, chi phí thuê tài sản, chi phí nâng cấp, sửa chữa máy móc, thiết bị, chi phí điện, nước phát sinh tại nhà máy…

Nợ TK 627, 642

Nợ TK 1331

Có TK 214, 331, 1121, 111

Định khoản các nghiệp vụ kinh tế tài chính là một trong những khâu quan trọng nhất, mang tính chuyên môn đặc thù trong công tác kế toán. Việc định khoản bên cạnh phải tuân thủ nghiêm ngặt các quy định của Pháp luật kế toán và pháp luật thuế cần được hệ thống và thống nhất trong phạm vi doanh nghiệp ví dụ như việc phân nhóm các khoản mục chi phí, hạch toán các nhóm chi phí theo các tài khoản chi phí đầu 6…

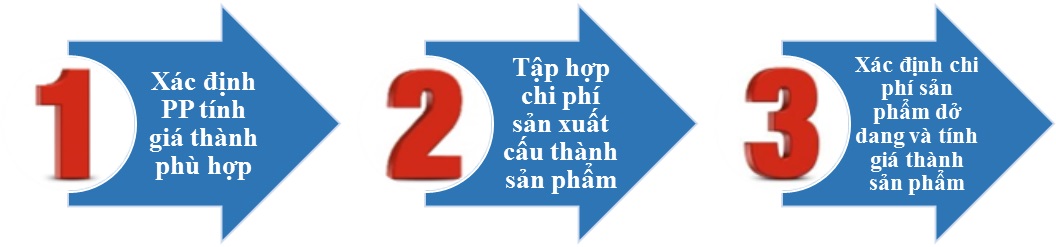

3.2. Tính giá thành đơn vị sản phẩm

Việc tính giá thành đơn vị sản phẩm là cơ sở để xác định giá nhập kho, giá xuất kho của từng mã sản phẩm được sản xuất trong kỳ từ đó giúp các nhà quản trị đưa ra chính sách bán hàng phù hợp và hiệu quả. Việc tính giá thành sản phẩm được thực hiện thông qua ba bước:

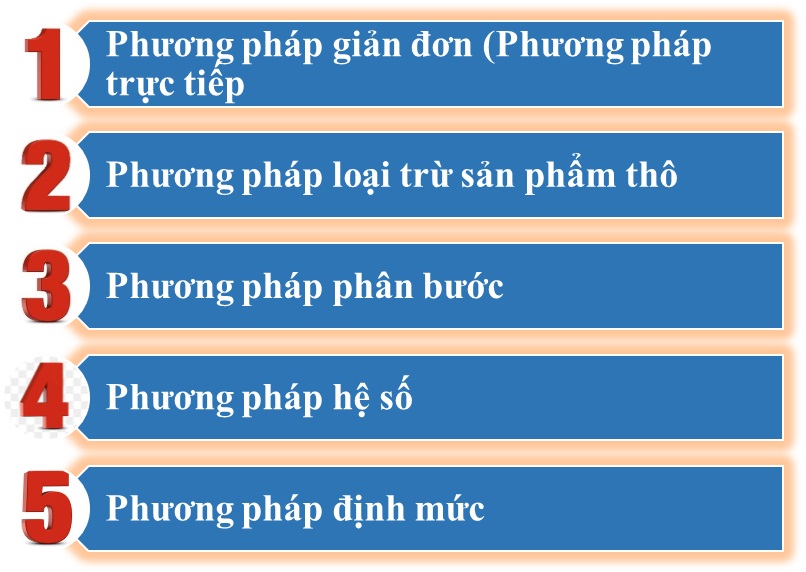

Để tính giá thành sản phẩm, trước tiên, kế toán cần lựa chọn phương pháp tính giá thành phù hợp với đặc điểm hoạt động sản xuất, kinh doanh của doanh nghiệp. Các phương pháp tính giá thành sản xuất hiện đang được sử dụng phổ biến trong các doanh nghiệp sản xuất bao gồm:

Lưu ý: Kế toán doanh nghiệp sản xuất bắt buộc phải có khâu tính giá thành sản xuất. Đây là khâu quan trọng, cũng là một trong những phần hành công việc kế toán được đánh giá tương đối khó và phức tạp. Do đó, một trong những nhiệm vụ trọng tâm của kế toán doanh nghiệp sản xuất là việc lựa chọn phương pháp tính giá thành phù hợp, tập hợp chi phí và tính đúng giá thành.

>>> Xem chi tiết về cách tính giá thành theo 5 phương pháp, có bài tập ví dụ tại đây.

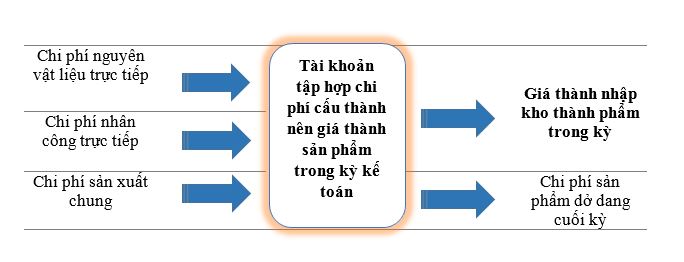

Tiếp đó, kế toán tiến hành tập hợp, phân loại và hạch toán chi phí sản xuất cấu thành nên sản phẩm. Các loại chi phí sản xuất chính bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung.

Chi phí nguyên vật liệu là chi phí nguyên liệu, vật liệu sử dụng trực tiếp cho hoạt động sản xuất sản phẩm…(theo điều 84, thông tư 200/2014/TT-BTC).

Chi phí nhân công trực tiếp là chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh…Chi phí nhân công trực tiếp bao gồm các khoản phải trả cho người lao động trực tiếp sản xuất sản phẩm, thực hiện dịch vụ như tiền lương, tiền công, các khoản phụ cấp, các khoản trích theo lương…(theo điều 85, thông tư 200/2014/TT-BTC).

Chi phí sản xuất chung là chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường … phục vụ sản xuất sản phẩm, thực hiện dịch vụ, gồm: chi phí lương nhân viên quản lý phân xưởng, bộ phận, đội; khấu hao tài sản cố định sử dụng trực tiếp để sản xuất, khoản trích theo lương của nhân viên quản lý phân xưởng và các loại chi phí có liên quan trực tiếp khác đến phân xưởng…(theo điều 85, thông tư 200/2014/TT-BTC).

Để tính giá thành sản phẩm đơn vị, kế toán doanh nghiệp cần tập hợp các chi phí nêu trên riêng biệt cho từng đối tượng sản phẩm (những sản phẩm có cùng kích thước, kiểu dáng, tính năng, công dụng …) được sản xuất trong kỳ.

Trong trường hợp không thể tập hợp riêng biệt cho từng đối tượng sản phẩm thì kế toán doanh nghiệp tiến hành tập hợp chung rồi phân bổ chi phí nêu trên theo tiêu thức nhất định.

Cuối cùng, kế toán xác định chi phí sản phẩm dở dang cuối kỳ. Sản phẩm dở dang là khối lượng sản phẩm, công việc còn dở dang trong quá trình sản xuất, chế biến, đang nằm trên dây chuyền, hoặc chưa đến kỳ thu hoạch. Kế toán doanh nghiệp cần lựa chọn phương pháp đánh giá sản phẩm dở dang phù hợp với hoạt động sản xuất của doanh nghiệp mình. Một số phương pháp đánh giá sản phẩm dở dang phổ biến được sử dụng như: phương pháp đánh giá theo chi phí nguyên vật liệu trực tiếp, phương pháp ước lượng sản phẩm tương đương, phương pháp đánh giá theo chi phí định mức…

Quá trình tập hợp chi phí cấu thành nên giá thành sản phẩm được mô tả thông qua sơ đồ sau:

4. Tổng hợp, cung cấp thông tin cho các bên có liên quan

Sau khi hạch toán kế toán các nghiệp vụ kinh tế, tài chính phát sinh có liên quan đến hoạt động sản xuất kinh doanh, kế toán doanh nghiệp kiểm tra rà soát số liệu sau đó tiến hành lập, trình bày báo cáo tài chính theo các nguyên tắc kế toán, Chuẩn mực Kế toán và chế độ kế toán hiện hành trước khi gửi cho Ban giám đốc và các bên có liên quan.

Báo cáo tài chính có được lập một cách trung thực, khách quan, đầy đủ và đảm bảo tính tuân thủ hay không phụ thuộc rất lớn vào việc xây dựng quy trình kế toán của mỗi doanh nghiệp. MISA AMIS hy vọng bài viết đã mang đến cho bạn đọc bức tranh tổng quan về quy trình kế toán trong doanh nghiệp sản xuất. Chúc các anh chị và các bạn thành công!

Tác giả: Nguyễn Thị Thùy Dung