Trong xu hướng phát triển chung của nền kinh tế, nghề kế toán ngày càng đóng vai trò quan trọng trong sự phát triển bền vững của doanh nghiệp. Để khẳng định vị thế của mình, bên cạnh những kiến thức chuyên môn và kinh nghiệm thực tế, kế toán viên có thể trang bị cho mình các chứng chỉ về chuyên môn nghiệp vụ. Một trong số đó chính là Chứng chỉ hành nghề kế toán (Accounting Practice Certificate – APC).

1. Chứng chỉ hành nghề kế toán là gì?

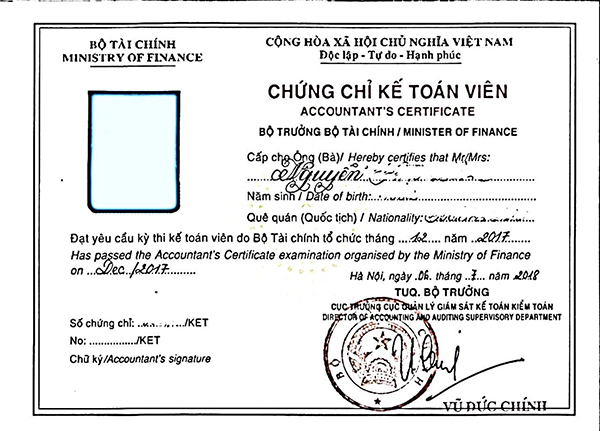

Chứng chỉ hành nghề kế toán, hay còn gọi là chứng chỉ kế toán viên là chứng chỉ được cấp cho những đối tượng làm nghề kế toán và đã vượt qua kỳ thi cấp chứng chỉ hành nghề kế toán do Bộ tài chính Việt Nam tổ chức.

Chứng chỉ hành nghề kế toán được xem là một trong những “thước đo” độ chuyên nghiệp của của kế toán, là tiêu chí quan trọng giúp nhà tuyển dụng làm cơ sở, căn cứ ban đầu để xác định trình độ, năng lực của một kế toán viên.

Việc sở hữu chứng chỉ APC mở ra cho kế toán viên những cơ hội có được các vị trí công việc tốt trong các công ty, tập đoàn lớn với mức lương cao hơn hoặc dễ dàng thăng tiến hơn…

2 Phân biệt Chứng chỉ hành nghề kế toán (APC) và chứng chỉ hành nghề kiểm toán (CPA)

Ngày 31 tháng 8 năm 2017, Bộ Tài chính đã ban hành Thông tư số 91/2017/TT-BTC quy định việc thi và cấp chứng chỉ kiểm toán viên, chứng chỉ hành nghề kế toán.

Chứng chỉ hành nghề kế toán (APC) và Chứng chỉ hành nghề kiểm toán (CPA) Việt Nam (hay còn gọi là chứng chỉ kiểm toán viên) là hai loại chứng chỉ hoàn toàn khác biệt nhưng lại rất dễ bị nhầm lẫn, đặc biệt là các bạn sinh viên và người mới ra trường. Để phân biệt hai loại chứng chỉ này, có thể dựa trên một số tiêu chí như sau:

| Tiêu chí | Chứng chỉ hành nghề kế toán (APC) | Chứng chỉ hành nghề kiểm toán (CPA) |

| Ý nghĩa | APC là sự đảm bảo về năng lực cũng như tính chuyên nghiệp của kế toán | CPA đóng vai trò là một bằng chứng đảm bảo khả năng làm việc của kiểm toán viên.

Chỉ khi có được chứng chỉ CPA bạn mới trở thành kiểm toán viên còn trước đó, bạn sẽ được gọi là trợ lý kiểm toán viên. |

| Ứng dụng của chứng chỉ | APC là chứng chỉ bắt buộc khi cá nhân muốn đảm nhiệm các vị trí sau:

– Người được thuê làm sổ sách kế toán – Cá nhân kinh doanh dịch vụ kế toán – Chủ sở hữu của các doanh nghiệp kinh doanh dịch vụ kế toán |

– Đối với cá nhân: chỉ có kiểm toán viên có chứng chỉ CPA mới có quyền điều hành các cuộc kiểm toán và ký báo cáo kiểm toán.

– Đối với doanh nghiệp kiểm toán: Theo Luật kiểm toán độc lập năm 2011 để thành lập doanh nghiệp kiểm toán: + Tùy thuộc vào loại hình doanh nghiệp, công ty phải có ít nhất 2 – 5 thành viên góp vốn là kiểm toán viên hành nghề tại công ty. + Người đại diện pháp luật, Giám đốc hoặc Tổng giám đốc là kiểm toán viên hành nghề. |

| Quy định về đăng ký hành nghề | Đăng ký hành nghề dịch vụ kế toán quy định tại Thông tư số 296/2016/TT – BTC. | Đăng ký hành nghề kiểm toán quy định tại Thông tư số 202/2012/TT-BTC.

1 người có chứng chỉ CPA có thể đăng ký hành nghề kiểm toán và kế toán, nhưng người có chứng chỉ APC chỉ có thể đăng ký hành nghề kế toán. |

| Số lượng môn thi | 4 môn thi: | 7 môn thi:

Ngoài 4 môn thi như APC còn có thêm 3 môn: Kiểm toán và dịch vụ đảm bảo nâng cao; Phân tích hoạt động tài chính nâng cao; Ngoại ngữ. |

| Điều kiện để đạt chứng chỉ | Mỗi môn đạt tối thiểu 5 điểm và có tổng điểm tối thiểu là 25 điểm. | Mỗi môn đạt tối thiểu 5 điểm và có tổng điểm tối thiểu là 38 điểm cho 6 môn thi trừ Ngoại ngữ – môn điều kiện. |

1.3 Điều kiện dự thi chứng chỉ hành nghề kế toán

Để có thể tham dự kỳ thi chứng chỉ hành nghề kế toán, ứng viên cần đảm bảo các điều kiện về đạo đức nghề nghiệp, bằng cấp và thời gian làm việc thực tế. Cụ thể, tại Điều 4, Thông tư 91/2017/TT-BTC quy định:

Về đạo đức nghề nghiệp: Ứng viên phải có phẩm chất đạo đức nghề nghiệp trung thực, liêm khiết, có ý thức và tinh thần trách nhiệm chấp hành pháp luật.

Về bằng cấp: Ứng viên cần phải có bằng tốt nghiệp đại học trở lên về chuyên ngành Tài chính, Ngân hàng, Kế toán, Kiểm toán; hoặc có bằng tốt nghiệp đại học các chuyên ngành khác với tổng số đơn vị học trình (hoặc tiết học) các môn học: Tài chính, Kế toán, Kiểm toán, Phân tích hoạt động tài chính, Thuế từ 7% trở lên trên tổng số học trình (hoặc tiết học) cả khóa học; hoặc có bằng tốt nghiệp đại học các chuyên ngành khác và có văn bằng, chứng chỉ hoàn thành các khoá học do Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp

Về thời gian làm việc thực tế: Ứng viên có thời gian công tác, làm việc thực tế về ngành tài chính, kế toán, kiểm toán ít nhất 36 tháng (thời gian này được tính từ tháng tốt nghiệp ghi trên bằng tốt nghiệp Đại học đến thời điểm đăng ký dự thi).

Ngoài ra, ứng viên cần nộp đầy đủ, đúng mẫu hồ sơ dự thi và chi phí dự thi theo quy định.

1.4 Thủ tục đăng ký thi chứng chỉ hành nghề kế toán

Cách 1: Nộp trực tiếp 01 bộ hồ sơ và chi phí dự thi tại địa điểm tiếp nhận hồ sơ là Hội Kế toán và Kiểm toán Việt Nam. Đây là đơn vị được Bộ Tài chính ủy nhiệm để làm các thủ tục đăng ký ôn thi, phát hành và tiếp nhận hồ sơ đăng ký dự thi theo đúng quy định của Hội đồng thi Bộ Tài chính.

Cách 2: Nộp hồ sơ qua phần mềm dịch vụ công trực tuyến tại địa chỉ http://dvctt.mof.gov.vn. Chi tiết hướng dẫn đăng ký dự thi xem tại Mục V Quy trình đăng ký dự thi qua phần mềm dịch vụ công trực tuyến.

Tham khảo thông tin tại đây.

1.5 Thời gian thi và nội dung thi chứng chỉ hành nghề kế toán APC

Mỗi năm, Hội đồng thi tổ chức thi ít nhất một kỳ thi vào quý III hoặc quý IV.

Nội dung thi chứng chỉ hành nghề kế toán bao gồm 4 môn:

- Pháp luật về kinh tế và Luật doanh nghiệp

- Tài chính và quản lý tài chính nâng cao

- Thuế và quản lý thuế nâng cao

- Kế toán tài chính, kế toán quản trị nâng cao

Để được cấp chứng chỉ, ứng viên cần đạt điểm yêu cầu từ 5 điểm trở lên mỗi môn và tổng số điểm các môn thi từ 25 điểm trở lên. Kết quả thi được thông báo cho từng người dự thi.

2. Chứng chỉ hành nghề kế toán – Chìa khóa thành công trong sự nghiệp kế toán viên

Chứng chỉ hành nghề kế toán có ý nghĩa vô cùng quan trọng và cần thiết với những người làm nghề lĩnh vực kế toán cũng như doanh nghiệp và cơ quan nhà nước. Đây được xem như là bằng chứng chứng minh khả năng và năng lực làm việc của một kế toán viên đối với nhà tuyển dụng. Bên cạnh đó, chứng chỉ này còn giúp bạn được tự do hành nghề và có thể lựa chọn công việc mình mong muốn, chẳng hạn như: đăng ký thành lập doanh nghiệp tư nhân về lĩnh vực kế toán; tư vấn, quản lý tài chính cho cá nhân hoặc các công ty, doanh nghiệp; giám đốc tài chính (CFO)…

Trên khía cạnh quản lý của Nhà nước, chứng chỉ hành nghề kế toán là văn bằng giúp Nhà nước có thể dễ dàng quản lý các hoạt động kế toán ở Việt Nam một cách chi tiết.

Với các doanh nghiệp đang có nhu cầu thuê tuyển kế toán, thông qua chứng chỉ hành nghề kế toán, doanh nghiệp sàng lọc được ứng viên dễ dàng, hay đưa ra tiêu chí tuyển dụng để tìm được ứng viên phù hợp cho các vị trí quan trọng trong bộ phận kế toán.

Với những công việc kể trên, mức thu nhập của kế toán viên có chứng chỉ kế toán viên vô cùng hấp dẫn, dao động từ 20 triệu đồng trở lên trên tháng tùy theo số năm kinh nghiệm

Có thể bạn quan tâm: Kinh nghiệm và tài liệu ôn thi chứng chỉ hành nghề kế toán từ lời khuyên của chuyên gia.

3. Bí kíp chinh phục kỳ thi cấp Chứng chỉ hành nghề kế toán

Với khối lượng kiến thức khổng lồ và dàn trải ở nhiều lĩnh vực, chứng chỉ kế toán viên thực sự là thử thách lớn với các ứng viên, khi mà tỷ lệ thi đạt chứng chỉ này theo Bộ tài chính chỉ từ 30 – 35% đối với thí sinh dự thi lần đầu. Vì vậy, để chinh phục được chứng chỉ này cần chuẩn bị thật tốt cả về mặt kiến thức và tâm lý.

3.1 Kinh nghiệm chung cho kỳ thi cấp Chứng chỉ hành nghề kế toán

Trước kỳ thi, thí sinh nên tìm hiểu thông tin về đề thi qua từng năm. Một trong những cách ôn thi hiệu quả và được lựa chọn nhiều nhất, đó chính là luyện đề theo từng dạng bài trong đề thi. Bên cạnh đó, các ứng viên nên tìm hiểu và theo học các lớp ôn thi của các trung tâm, đơn vị uy tín để nắm được những kiến thức trọng tâm, cách thức làm bài và có phương pháp ôn tập hiệu quả nhất.

Khi vào phòng thi, luôn đọc một lượt toàn bộ đề thi để phân bổ thời gian và sắp xếp thứ tự làm bài cho hợp lý. Nên chọn làm những câu dễ và bạn cảm thấy tự tin trước, những câu khó nên làm sau để đạt được sự tập trung cao nhất.

Đừng nản lòng hay bỏ cuộc! Hãy làm tất cả các câu trong đề để kiếm thêm điểm. Nếu chỉ tập trung vào một số bài nhất định, sẽ rất rủi ro nếu bạn làm sai một ý dẫn đến sai toàn bộ bài tập.

Việc trình bày bài làm cũng vô cùng quan trọng. Bạn nên để trống khoảng 3 – 4 dòng cho mỗi ý để có thể bổ sung và phân tích thêm.

Cuối cùng, luôn dành thời gian để đọc và rà soát lại một lượt sau khi làm bài, kiểm tra lại tất cả các nội dung bạn đã trình bày.

3.2 Mẹo làm bài cho từng môn thi

3.2.1 Pháp luật về kinh tế và Luật doanh nghiệp

Nội dung của bài thi về pháp luật sẽ xoay quanh các chủ đề:

- Luật doanh nghiệp

- Pháp luật về đầu tư

- Pháp luật về hợp đồng trong lĩnh vực kinh doanh, thương mại

- Pháp luật về cạnh tranh

- Pháp luật về phá sản

- Pháp luật về giải quyết tranh chấp kinh doanh thương mại

- Luật lao động

Khi làm bài thi Pháp luật về kinh tế và Luật doanh nghiệp, bạn nên đưa ra những câu trả lời rõ ràng, đúng trọng tâm, giải thích ngắn gọn và đảm bảo cơ sở pháp lý để bảo vệ quan điểm của mình.

- Tài chính và quản lý tài chính nâng cao: Nội dung môn thi này bao gồm các chủ đề sau:

- Các vấn đề cơ bản trong tài chính:

+ Chức năng của quản lý tài chính trong doanh nghiệp

+ Giá trị thời gian của tiền tệ

+ Định giá trái phiếu và cổ phiếu

+ Thị trường tài chính

+ Tính toán và phân tích các chỉ số tài chính

- Nguồn tài trợ của doanh nghiệp:

+ Nguồn tài trợ dài hạn

+ Nguồn tài trợ ngắn hạn

+ Hệ thống đòn bẩy và cơ cấu vốn

+ Chi phí sử dụng vốn

+ Cơ cấu nguồn vốn

- Quản lý tài sản dài hạn, tài sản ngắn hạn:

+ Tài sản cố định, tài sản dài hạn

+ Tài sản lưu động, tài sản ngắn hạn

- Đánh giá dự án đầu tư và quyết định đầu tư vốn của doanh nghiệp:

+ Quyết định đầu tư và quy trình đánh giá dự án đầu tư

+ Phương pháp chiết khấu dòng tiền

+ Các phương pháp khác

- Định giá doanh nghiệp:

+ Bản chất và mục tiêu của việc định giá doanh nghiệp

+ Các phương pháp xác định giá trị doanh nghiệp

- Quản lý Tài chính Công ty TNHH 1 thành viên do Nhà nước làm chủ sở hữu và đổi mới doanh nghiệp nhà nước:

+ Quản lý tài chính Công ty TNHH 1 thành viên do Nhà nước làm chủ sở hữu và quản lý vốn nhà nước đầu tư tại doanh nghiệp khác

+ Xử lý tài chính đối với hoạt động mua bán, bàn giao, tiếp nhận xử lý nợ và tài sản tồn đọng của doanh nghiệp

+ Xử lý tài chính khi thành lập mới, tổ chức lại và giải thể Công ty TNHH một thành viên do Nhà nước làm chủ sở hữu.

Đối với bài thi này, bạn nên đọc kỹ đề bài tránh bỏ sót các yêu cầu đặc biệt. Đề bài hỏi chỉ tiêu nào thì nên nháp luôn khung phân tích của dạng bài đó vào, ghi sẵn các gạch đầu dòng lên giấy để đủ ý trước, sau đó mới phân tích. Việc phân tích phải được xuất phát từ các bảng tính số liệu chi tiết, cụ thể.

Với các câu lý thuyết có kèm ví dụ minh họa thì cần lấy ví dụ không quá phức tạp, ít tính toán để tránh nhầm lẫn.

- Thuế và quản lý thuế nâng cao

Nội dung đề thi tập trung vào các sắc thuế như:

- Thuế giá trị gia tăng

- Thuế tiêu thụ đặc biệt

- Thuế xuất khẩu, thuế nhập khẩu

- Thuế thu nhập doanh nghiệp

- Thuế thu nhập cá nhân

- Các loại thuế khác

- Luật quản lý thuế

- Kế hoạch thuế

Để có thể hoàn thành bài thi này, việc hiểu biết và nắm rõ về các sắc thuế là vô cùng quan trọng. Đối với câu hỏi lý thuyết, bạn cần nhận diện được dạng câu hỏi để có dàn ý trình bày cho phù hợp. Bên cạnh đó, cần phân bổ thời gian hợp lý, tránh sa đà, lan man. Đối với bài tập tình huống, cần vận dụng linh hoạt các kiến thức về thuế kết hợp với kinh nghiệm thực tế của bản thân để đưa ra hướng giải quyết phù hợp nhất.

- Kế toán tài chính, kế toán quản trị nâng cao

Nội dung đề thi bao gồm 2 phần Kế toán tài chính và Kế toán quản trị.

Trong đó Kế toán tài chính chiếm 8 điểm, tập trung vào các chủ đề như:

- Pháp luật về kế toán: Luật kế toán và các văn bản hướng dẫn; Chuẩn mực kế toán Việt Nam; Nguyên tắc và nội dung cơ bản của chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán; Các chế độ kế toán.

- Lập báo cáo tài chính đơn vị kế toán

Kế toán quản trị chiếm 2 điểm, thường tập trung vào Các vấn đề cơ bản về kế toán quản trị, kế toán chi phí, quyết định ngắn hạn.

Đối với câu hỏi lý thuyết, để tối đa hóa số điểm, bạn cần xây dựng dàn ý trả lời đầy đủ từ việc nêu định nghĩa, khái niệm được đề cập, giải thích công thức tính nếu có, sau đó mới trả lời vào nội dung chính của câu hỏi.

Đối với phần bài tập, bước đầu tiên cũng là nhận diện dạng bài tập, phân tích đề bài và thiết lập các bảng phân tích. Điều này giúp các bạn tính toán dễ dàng và có cơ sở dữ liệu để so sánh, nhận xét một cách nhanh chóng.

Kết luận: Với những lợi thế nghề nghiệp không thể phủ nhận, chứng chỉ hành nghề kế toán thực sự là chìa khóa thành công trong sự nghiệp của một kế toán viên, là mục tiêu phấn đấu đối với những người theo đuổi công việc liên quan đến tài chính, kế toán.

Hiện nay ở Việt Nam có rất nhiều đơn vị, trung tâm mở ra các lớp ôn tập cho kỳ thi cấp Chứng chỉ hành nghề kế toán. Bạn cần tìm hiểu kỹ và lựa chọn những đơn vị có uy tín và nhiều kinh nghiệm trong lĩnh vực này. Có thể kể đến một số đơn vị ôn thi có chất lượng cao như Học viện Tài chính hay Hội Kế toán và Kiểm toán Việt Nam…

Hãy chinh phục chứng chỉ hành nghề kế toán bằng tất cả kiến thức, kinh nghiệm, lòng quyết tâm và tinh thần không ngừng học hỏi. Chúc các bạn thành công!

Nguyễn Thu Hằng