| Bài tham khảo: Những kinh nghiệm cơ bản nhất cho người làm kế toán tổng hợp |

1. Kế toán tổng hợp là gì?

Kế toán tổng hợp là khâu cuối cùng trong công tác kế toán của một doanh nghiệp và là vị trí đóng vai trò quan trọng trong bộ máy kế toán doanh nghiệp.

Để có thể làm tốt được công việc của một người kế toán tổng hợp, ngoài kiến thức chuyên môn bạn còn cần có một kỹ năng tổng hợp tốt, hay nói cách khác, tất cả các công việc liên quan đến trách nhiệm của từng kế toán trong doang nghiệp bạn cũng cần phải biết, từ lên các loại bảng kê, sổ sách, làm báo cáo thuế, xử lý hóa đơn chứng từ… đến lập báo cáo tài chính, bạn đều phải nắm rõ và làm thành thạo. Chính vì thế, các doanh nghiệp khi bổ nhiệm vụ trí kế toán tổng hợp thường chọn những kế toán đã làm việc lâu năm, kinh qua nhiều phần hành kế toán, đúc kết được nhiều kinh nghiệm và có đầu óc tổng hợp, thành thạo việc xử lí các tình huống thực tế.

Công ty càng lớn thì nhiệm vụ của Kế toán tổng hợp càng phức tạp

Bên cạnh các hiểu biết chuyên môn, Kế toán tổng hợp còn cần hỗ trợ tốt nhất cho kế toán trưởng trong việc thực hiện các yêu cầu của cơ quan Thuế, Kiểm toán, Ngân hàng và các cơ quan Nhà nước khác, đối tác khác… nên vị trí này cũng cần những người nắm rõ các chuẩn mực kế toán, cần am hiểu về các Luật Thuế, Luật BHXH, Luật Lao động…, các Thông tư, Nghị định có liên quan.

Kế toán tổng hợp cũng là người trợ giúp đắc lực cho Kế toán trưởng không chỉ trong quản lý các nghiệp vụ kế toán (ví dụ đề xuất các biện pháp cải tiến kỹ thuật, hỗ trợ phần mềm và tin học làm giảm áp lực của các vị trí kế toán…) mà còn cả với các nhiệm vụ khác của phòng kế toán theo yêu cầu của Ban giám đốc (như làm việc với các phòng ban trong doanh nghiệp về thực hiện một phần mềm quản lý mới hoặc rà soát quy trình làm việc với phòng Sales, Logistic, Nhân sự, Xuất nhập khẩu…) để đem lại hiệu quả tốt nhất về quản lý tài chính nói riêng và toàn bộ hệ thống quản lý của doanh nghiệp nói chung.

Với các công ty lớn, kế toán tổng hợp thường được bổ nhiệm vị trí cao hơn kế toán viên nhưng thấp hơn kế toán trưởng, được phép điều hành kế toán viên dưới sự phân công của Kế toán trưởng, do vị trí đặc biệt như vậy nên lương của họ cũng cao hơn.

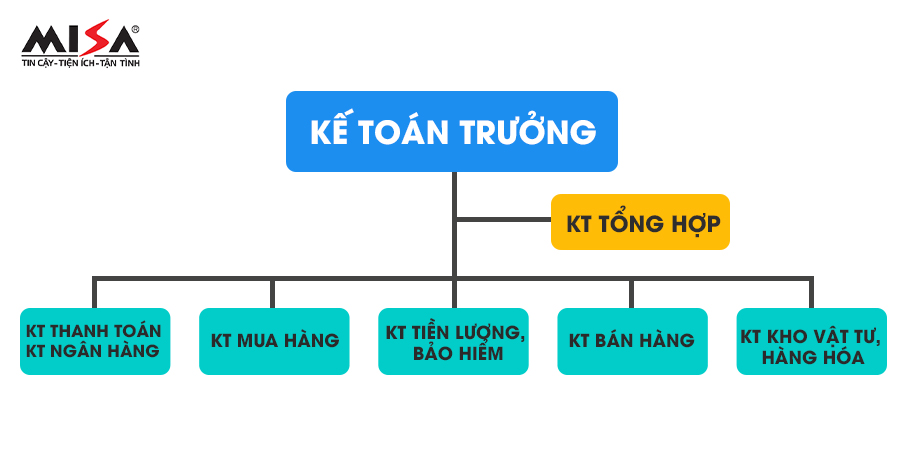

Hình 1: vị trí của kế toán tổng hợp trong bộ máy kế toán của doanh nghiệp

Hình 1: vị trí của kế toán tổng hợp trong bộ máy kế toán của doanh nghiệp2. Các kỹ năng cần có của một kế toán tổng hợp

| – Có khả năng điều phối, giám sát quá trình làm việc của các kế toán viên. Nắm được tính chất của từng tài khoản và ý nghĩa số dư các tài khoản để kiểm tra đối chiếu giữa các phần hành kế toán. |

| – Thu thập, xử lý thông tin, số liệu kế toán và các chứng từ kế toán thông qua các nghiệp vụ kinh tế phát sinh. |

| – Theo dõi và quản lý công nợ qua báo cáo của kế toán công nợ, tính trích dự phòng công nợ quá hạn (nếu có). |

| – Theo dõi và tính toán giá thành sản xuất thực tế theo từng sản phẩm nếu doanh nghiệp bạn là doanh nghiệp có sản xuất sản phẩm. |

| – Kiểm tra và giám sát việc luân chuyển hàng tồn kho qua kế toán kho. |

| – Kiểm soát việc được việc chi lương theo chế độ cho cán bộ, công nhân viên và các khoản trích theo lương, phân bổ chi phí tiền lương và các chi phí tính theo lương. |

| – Lập báo cáo phân bổ các chi phí như chi phí CCDC, chi phí trả trước ngắn hạn/dài hạn, các chi phí dùng chung. Hạch toán các khoản phân bổ đó. |

| – Tính và trích chi phí khấu hao TSCĐ. Hạch toán khoản trích khấu hao đó. |

| – Thực hiện bút toán phân bổ và kết chuyển cuối kỳ. |

| – Kiểm tra việc lập các Báo cáo Thuế theo chu kỳ (hàng quý, hàng năm) của kế toán thuế. |

| – Theo dõi và lập báo cáo nội bộ. |

| – Tư vấn được cho lãnh đạo các rủi ro tiềm ẩn có thể phát sinh. |

| – Thực hiện các bút toán đầu năm tài chính mới như: Nộp thuế môn bài, Kết chuyển lãi lỗ năm tài chính cũ, Hạch toán chi phí thuế môn bài năm tài chính mới. |

| – Lập được Bộ Báo cáo tài chính, bảng cân đối số phát sinh tài khoản năm, in sổ sách theo quy định,.. |

| – Có khả năng thiết lập và duy trì mối quan hệ với các cơ quan, đối tác bên ngoài như Cục/Chi cục thuế, ngân hàng, khách hàng, nhà cung cấp, nhà phân phối… |

>> Kế toán bán hàng là gì? Kế toán bán hàng làm gì trong doanh nghiệp?

>> Phần mềm quản trị doanh nghiệp MISA AMIS đáp ứng tốt nghiệp vụ kế toán Tổng hợp

Nếu nói về công việc cụ thể thì không có một chuẩn mực chính xác nào cho các công việc mà kế toán tổng hợp phải thực hiện mà nó tùy thuộc vào mô hình doanh nghiệp và khối lượng công việc mà kế toán trưởng giao cho kế toán viên.

Nếu các kế toán viên làm việc thuần thục và chuyên nghiệp thì Kế toán tổng hợp cuối kỳ sẽ bớt được các công đoạn kiểm tra chéo giữa các phần hành.

3. Các kinh nghiệm mà kế toán tổng hợp cần lưu ý:

Hình 2: một số điểm kế toán tổng hợp cần lưu ý

Hình 2: một số điểm kế toán tổng hợp cần lưu ý - Làm thế nào phát hiện chênh lệch đối ứng các tài khoản: Cuối kỳ kế toán, việc đầu tiên mà người làm kế toán tổng hợp cần làm là kiểm tra tất cả các phần hành kế toán để trả lời câu hỏi: đã hạch toán đúng các khoản mục vào đúng tính chất các tài khoản kế toán hay chưa. Căn cứ sổ cái các tài khoản, cần kiểm tra đối ứng giữa các tài khoản với nhau. Ví dụ: Tổng phát sinh nợ trên các tài khoản chi phí phải đối ứng với tất cả các tài khoản liên quan như: tài khoản tiền, tài khoản tạm ứng, tài khoản phải trả…; Tổng phát sinh thuế GTGT đầu vào phải khớp với tổng phát sinh thuế ở các tài khoản chi ra trên các tài khoản liên quan như tài khoản ngân hàng, tiền mặt, phải trả nhà cung cấp…

- Kiểm tra đối chiếu số liệu giữa các sổ cái: Kiểm tra đối ứng giữa các tài khoản với nhau. Ví dụ: tổng phát sinh có tài khoản chi tiền mặt nộp vào ngân hàng đối ứng tổng phát sinh nợ trên sổ tiền gửi. Tổng số dư vay các ngân hàng đối ứng với Bảng chi tiết các khoản vay của các ngân hàng.

- Kiểm tra số dư các tài khoản đã thể hiện đúng tính chất hay chưa. Ví dụ: Tài khoản Tiền mặt, tiền gửi Ngân hàng không có số dư có; Tài khoản chi phí không có số dư Bên có (khi chưa kết chuyển). Một số tài khoản số dư bên nợ được cộng vào nguồn vốn nhưng số dư bên có cộng vào tài sản trên Bảng cân đối kế toán như: Tài khoản phải thu (Tài khoản 131; Tài khoản 1388) là những tài khoản lưỡng tính nên vừa có số dư bên nợ và vừa có số dư bên có. Số dư bên Có thì trình bày trên bảng Cân đối kế toán ở phần nguồn vốn. Số dư bên Nợ thì trình bày trên bảng cân đối kế toán ở phần Tài sản. Tài khoản phải trả (Tài khoản 331, 333, 334, 335,336,337) thì ngược lại: Số dư bên Nợ cộng vào Nguồn vốn, số dư bên Có cộng vào Tài sản.

- Kiểm tra đối chiếu giữa sổ chi tiết và sổ tổng hợp. Ví dụ: Tổng dư nợ trên tài khoản 1311 (Phải thu khách hàng) phải khớp đúng Báo cáo chi tiết công nợ theo từng khách hàng; Tổng số dư có tài khoản phải trả nhà cung cấp (331) phải khớp với tổng số dư trên báo cáo chi tiết Nợ phải trả nhà cung cấp; Tổng phát sinh thuế GTGT trên các tài khoản phải khớp với tổng số thuế phải nộp trên tờ khai.

- Kiểm tra các bút toán trùng (khử trùng): Cùng 1 nghiệp vụ kế toán có thể có 2 bộ phận hạch toán, vì vậy kế toán tổng hợp phải biết cách khử các nghiệp vụ trùng này.

Ví dụ: Nghiệp vụ Chi tiền nộp vào tài khoản ngân hàng. Kế toán tiền mặt hạch toán trên phiếu chi: Nợ 1121 – Có 1111. Khi nhận báo có của Ngân hàng thì kế toán ngân hàng cũng hạch toán Nợ 1121 – Có 1111.

Tùy theo doanh nghiệp nếu phần mềm đã có cài đặt khử trùng nếu không kế toán tổng hợp cần lưu ý nghiệp vụ trùng này.

Tổng kết

Công việc của kế toán tổng hợp đòi hỏi một người cẩn thận, tỷ mỷ và có chuyên môn sâu, có kinh nghiệm trong việc xử lý phối hợp với các phần hành kế toán khác. Kế toán tổng hợp là khâu cuối cùng và thường thực hiện các công việc sau khi các kế toán viên các phần hành khác nên có những áp lực vào cuối các kỳ kế toán như ngày Lễ, ngày Tết. Nếu bạn thực sự là một người yêu nghề và có chuyên môn giỏi thì nhà tuyển dụng sẽ trả bạn với mức lương cao xứng đáng.

Kim Tuyến