Để doanh nghiệp có thể theo dõi, nắm bắt tình hình kinh doanh theo từng ngày, từng tháng, quản lý được doanh thu hiệu quả, sổ chi tiết bán hàng hay bảng kê doanh thu bán hàng là vô cùng cần thiết. Thông tư số 133/2016/TT-BTC cũng đã quy định cách thức và mẫu của số chi tiết bán hàng để các doanh nghiệp thực hiện.

1. Mục đích của sổ chi tiết bán hàng

Sổ chi tiết bán hàng được dùng với những mục đích sau:

– Ghi chép cẩn thận doanh thu bán hàng trong ngày, trong tuần hoặc trong tháng.

– Phục vụ cho việc quản lý, tìm kiếm, đối chiếu khi cần vì sổ chi tiết bán hàng có chứa đầy đủ thông tin về sản phẩm, chứng từ liên quan, các hóa đơn bán ra và các số hiệu cụ thể.

– Hỗ trợ chủ doanh nghiệp quản lý tốt hơn vì có thể dùng sổ chi tiết bán hàng làm cơ sở để biết sản phẩm nào đang bán chạy nhất, sản phẩm nào đang tồn nhiều nhất, từ đó có những chiến lược kinh doanh tiếp theo phù hợp.

2. Cách lập sổ chi tiết bán hàng

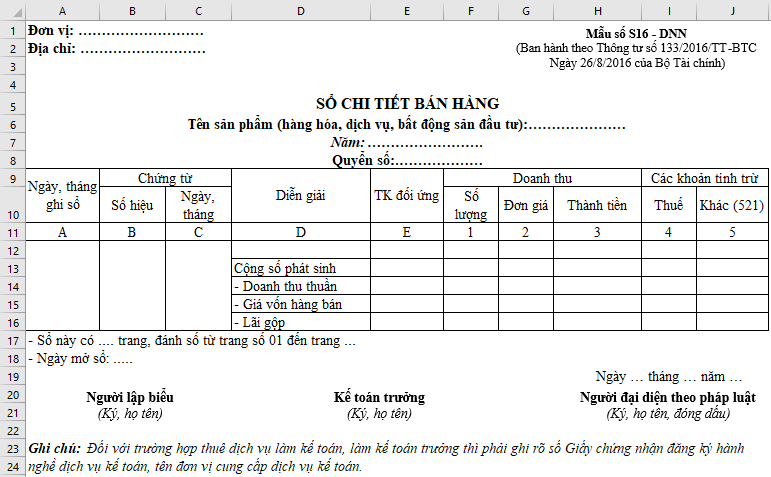

Doanh nghiệp cần thực hiện lập sổ chi tiết bán hàng theo mẫu đã được Bộ Tài chính quy định tại Thông tư số 133/2016/TT-BTC dưới đây:

Trong đó:

– Cột A: Ghi ngày tháng kế toán ghi sổ.

– Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

– Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

– Cột E: Ghi số hiệu tài khoản đối ứng.

– Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán hoặc đã cung cấp.

– Cột 4: Ghi số thuế giá trị gia tăng (Thuế tiêu thụ đặc biệt, thuế xuất khẩu) phải nộp tính trên doanh số bán của số hàng hóa (sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung cấp.

– Cột 5: Ghi số phải giảm trừ vào doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,…

Chú ý:

– Sau khi cộng “Số phát sinh”, tính Chỉ tiêu “Doanh thu thuần” ghi vào cột 3. Cột 3 = Cột 3 trừ (-) Cột 4 và Cột 5. Chỉ tiêu “Giá vốn hàng bán”: Ghi số giá vốn của hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán.

– Chỉ tiêu “Lãi gộp” bằng (=) chỉ tiêu “Doanh thu thuần” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

Bài viết hy vọng đã cung cấp những thông tin cơ bản nhất giúp nhân viên kế toán có thể lập sổ chi tiết bán hàng đúng theo quy định của Thông tư 133/2016/TT-BTC, từ đó có thể theo dõi tình hình doanh thu của doanh nghiệp hiệu quả hơn.