Thông tư 132/2018/TT-BTC do Bộ Tài chính ban hành, hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ. Thông tư này hướng dẫn việc ghi sổ kế toán, lập và trình bày báo cáo tài chính của doanh nghiệp siêu nhỏ.

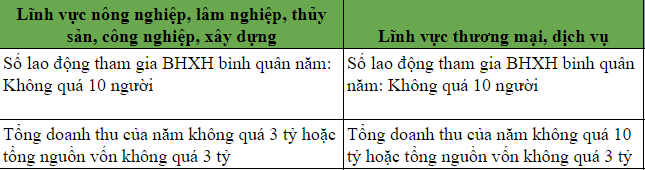

1. Thế nào là doanh nghiệp siêu nhỏ

2. Áp dụng chế độ kế toán

- Doanh nghiệp siêu nhỏ có thể lựa chọn áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa, ban hành theo Thông tư số 133/2016/TT-BTC cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

- Doanh nghiệp phải áp dụng chế độ kế toán nhất quán trong một năm tài chính. Việc thay đổi chế độ kế toán áp dụng chỉ được thực hiện tại thời điểm đầu năm tài chính kế tiếp.

3. Tổ chức bộ máy kế toán và người làm kế toán

- Doanh nghiệp được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ nộp thuế thu nhập doanh nghiệp (TNDN) theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán.

- Các doanh nghiệp siêu nhỏ được ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng theo quy định của pháp luật.

4. Chế độ kế toán

a. Doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế

Chứng từ kế toán

Doanh nghiệp áp dụng các loại chứng từ sau: Phiếu thu tiền mặt; Phiếu chi tiền mặt; Phiếu nhập kho; Phiếu xuất kho; Biên bản giao nhận tài sản cố định; Bảng thanh toán tiền lương và các khoản thu nhập của người lao động; Hóa đơn giá trị gia tăng (GTGT) hoặc hóa đơn bán hàng; Giấy nộp thuế vào NSNN; Giấy báo nợ của ngân hàng.

(Ngoài các chứng từ trên, doanh nghiệp có thể lựa chọn những chứng từ quy định tại Thông tư số 133/2016/TT-BTC để đáp ứng yêu cầu của doanh nghiệp)

Tài khoản kế toán

Danh mục tài khoản kế toán bao gồm: Tiền; Các khoản nợ phải thu; Hàng tồn kho; Tài sản cố định; Các khoản nợ phải trả; Vốn chủ sở hữu; Xác định kế quả kinh doanh.

Sổ kế toán

Doanh nghiệp áp dụng danh mục sổ kế toán sau: Sổ kế toán tổng hợp; Sổ Nhật ký sổ cái; Sổ kế toán chi tiết; Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; Sổ tài sản cố định; Sổ chi tiết thanh toán với người mua, người bán; Sổ chi tiết thanh toán các khoản nợ phải trả; Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế); Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp); Sổ chi phí sản xuất, kinh doanh; Sổ theo dõi thuế GTGT được khấu trừ; Sổ chi tiết thuế GTGT đầu ra; Sổ tiền gửi ngân hàng.

Báo cáo tài chính

– Doanh nghiệp áp dụng hệ thống báo cáo tài chính sau: Báo cáo tài chính; Báo cáo tình hình tài chính; Báo cáo kết quả hoạt động kinh doanh; Phụ biểu báo cáo tài chính; Bảng cân đối tài khoản; Báo cáo tình hình thực hiện nghĩa vụ với NSNN.

– Hàng năm, doanh nghiệp phải lập báo cáo tài chính gửi cho cơ quan thuế quản lý trực tiếp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kề từ khi kết thúc năm tài chính.

b. Doanh nghiệp nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ(có thể lựa chọn chế độ kế toán áp dụng cho cho doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế)

Chứng từ kế toán

Doanh nghiệp áp dụng các loại chứng từ sau: Phiếu thu tiền mặt; Phiếu chi tiền mặt; Phiếu nhập kho; Phiếu xuất kho; Bảng thanh toán tiền lương và các khoản thu nhập của người lao động; Hóa đơn GTGT hoặc hóa đơn bán hàng; Giấy nộp thuế vào ngân sách nhà nước (NSNN); Giấy báo nợ của ngân hàng.

Tài khoản kế toán

- Doanh nghiệp không có nhu cầu thì không bắt buộc phải mở các tài khoản kế toán mà chỉ cần ghi đơn trên sổ kế toán (chỉ ghi chép nghiệp vụ kinh tế phát sinh vào khoản mục cần theo dõi mà không cần phản ánh các tài khoản đối ứng) để theo dõi các khoản doanh thu và thu nhập.

- Các khoản thuế phải nộp nhà nước, các khoản tiền lương và các khoản trích theo lương,… phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước.

Nếu doanh nghiệp có nhu cầu áp dụng các tài khoản kế toán như các doanh nghiệp nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế để phục vụ yêu cầu quản lý hoạt động sản xuất kinh doanh của đơn vị thì được vận dụng các tài khoản kế toán của doanh nghiệp này.

Sổ kế toán

Doanh nghiệp áo dụng danh mục sổ kế toán sau:

– Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

– Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

– Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

– Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Báo cáo tài chính

– Ngoài báo cáo theo quy định của pháp luật về thuế, căn cứ vào các thông tin về doanh thu bán hàng và cung cấp dịch vụ, tiền lương và các khoản nộp theo lương,… các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp.

– Nếu doanh nghiệp chọn áp dụng chế độ kế toán tương tự chế độ kế toán dành cho doanh nghiệp nộp thuế TNDN tính trên thu nhập tính thuế thì vẫn phải thực hiện việc lập và nộp báo cáo tài chính đúng quy định.

>> Cách lập mẫu chứng từ kế toán 2019

>> Kế toán công cụ dụng cụ trong doanh nghiệp như thế nào?