Mục tổng cộng (tiếng Anh: Footing) trong sổ sách kế toán là số dư cuối cùng khi tính toán tổng của bên Nợ và tổng của bên Có trong kế toán.

Mục tổng cộng là gì?

Mục tổng cộng trong tiếng Anh là Footing. Mục tổng cộng trong sổ sách kế toán là số dư cuối cùng khi tính toán tổng của bên Nợ và tổng của bên Có trong kế toán.

Bên Nợ (Debit) sẽ được định khoản trước, rồi mới đến bên Có (Credit) và cả hai được định khoản ghi vào số dư tài khoản.

Mục tổng cộng thường được sử dụng trong kế toán để xác định số dư cuối cùng được đưa vào báo cáo tài chính.

Đặc điểm của Mục tổng cộng

Khi các giao dịch kinh doanh được ghi lại, kế toán viên sẽ nhập số tiền cho từng loại giao dịch vào 01 trong 02 cột. Mỗi giao dịch được ghi lại hoặc bên Nợ hoặc bên Có. Cả hai cột bên Nợ và bên Có được tổng hợp và tổng số của mỗi cột sẽ được ghi vào mục tổng cộng.

02 mục tổng cộng được ghi cạnh nhau để tính số dư tài khoản trong một giai đoạn thời gian. Số dư tài khoản là số tiền được chuyển qua bảng báo cáo tài chính. Quá trình chuyển tiếp này được lặp lại cho từng loại giao dịch. Mục tổng cộng nằm cuối mỗi bảng định khoản, nên việc chuyển số dư tài khoản qua bảng báo tài chính khá thuận tiện.

Ví dụ về Mục tổng cộng

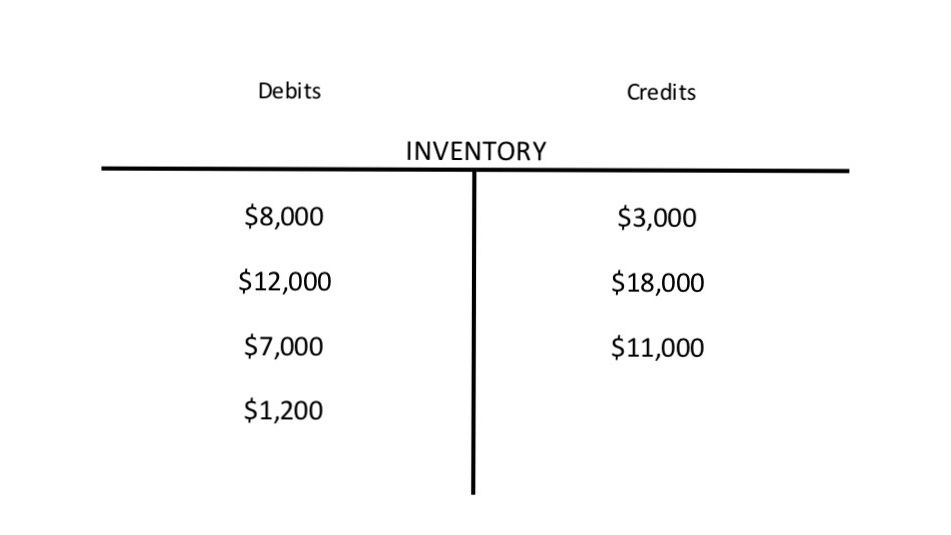

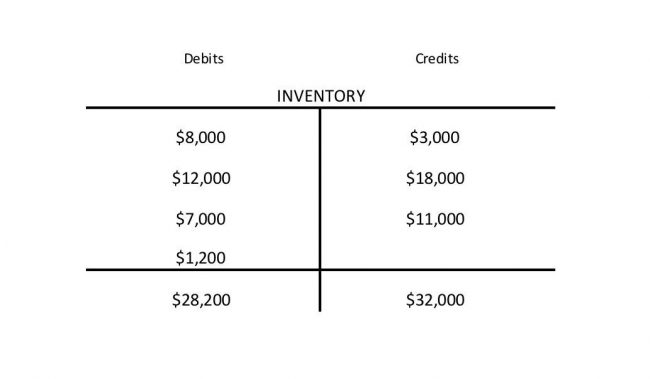

Giả sử định khoản tài khoản chữ T được liệt kê dưới đây thể hiển các giao dịch hàng tồn kho của công ty Macy’s Inc. Mỗi giao dịch hàng tồn kho được ghi lại theo từng khoảng thời gian trong từng cột, tương ứng với bên Nợ hoặc bên Có cho tài khoản hàng tồn kho.

Tiếp theo, tất cả các khoản trong cột bên Nợ được tính tổng và tất cả các khoản ở cột bên Có cũng được tính tổng. Các số tổng được hiển thị bên dưới, nằm dưới đường ngang mới được vẽ, biểu thị con số tổng đã được tính toán thuộc mục tổng cộng.

$28.200 và $32.000 tương ứng với mục tổng cộng của bên Nợ và bên Có.

Số dư tài khoản của hàng tồn kho bên Có ($3.800) sau khi tính toán sẽ được ghi vào bảng báo cáo tài chính của công ty trong kì.

Thông tin của mục tổng cộng rất quan trọng và phải chính xác, nếu không thì bảng báo cáo tài chính lấy kết quả từ số liệu thô sẽ không chính xác.

Tính toán mục tổng cộng có thể thực hiện thủ công nhờ sử dụng máy tính, hoặc thông qua phần mềm tính toán tự động như Excel.

Xem thêm

Tải về miễn phí mẫu Thư xác nhận công nợ phục vụ kiểm toán

Tải về miễn phí mẫu Biên bản kiểm kê TSCĐ theo Thông tư 200

Tải miễn phí mẫu Sổ tài sản cố định theo Thông tư 200/2014/TT-BTC