Mới đây, Thông tư số 132/2018/TT-BTC đã được Bộ Tài chính ban hành quy định chế độ kế toán với doanh nghiệp siêu nhỏ. Thông tư đã tạo ra nhiều thay đổi mang đến thuận lợi cho hoạt động kinh doanh của doanh nghiệp siêu nhỏ. Vậy so với chế độ kế toán doanh nghiệp vừa và nhỏ dựa theo Thông tư 133/2016/TT-BTC, chế độ kế toán doanh nghiệp siêu nhỏ có gì khác biệt. Bài viết dưới đây sẽ giúp bạn trả lời những câu hỏi đó.

Những điểm khác biệt sẽ được phân tích dựa trên những tiêu chí dưới đây:

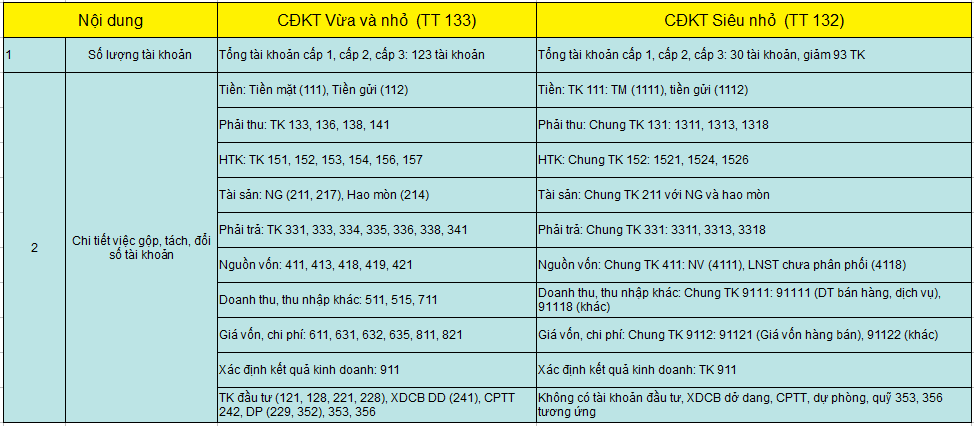

1. Hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán là tập hợp của nhiều tài khoản kế toán khác nhau. Tài khoản kế toán dùng để phản ánh các Nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán riêng biệt.

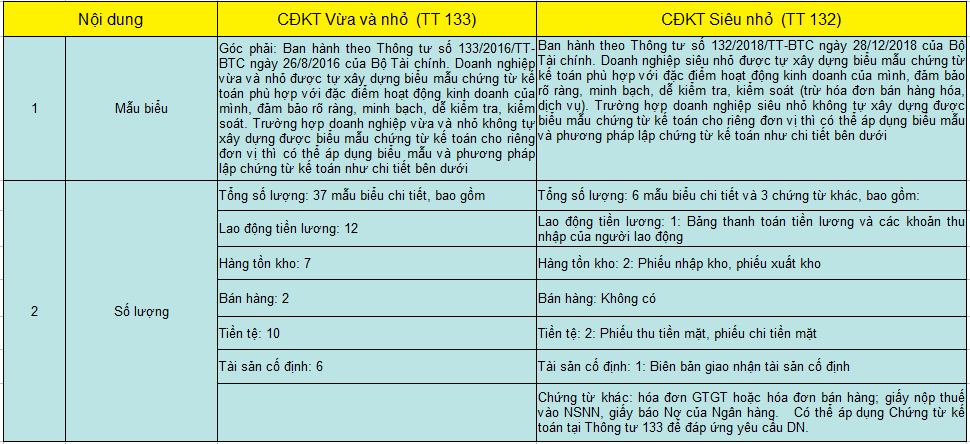

2. Hệ thống chứng từ

Chứng từ kế toán dùng để ghi lại các nghiệp vụ kinh tế phát sinh, từ đó làm cơ sở để quản lý, đối chiếu và kiểm tra. Hệ thống chứng từ kế toán bao gồm danh mục chứng từ, các biểu mẫu chứng từ và cách ghi chép từng chứng từ.

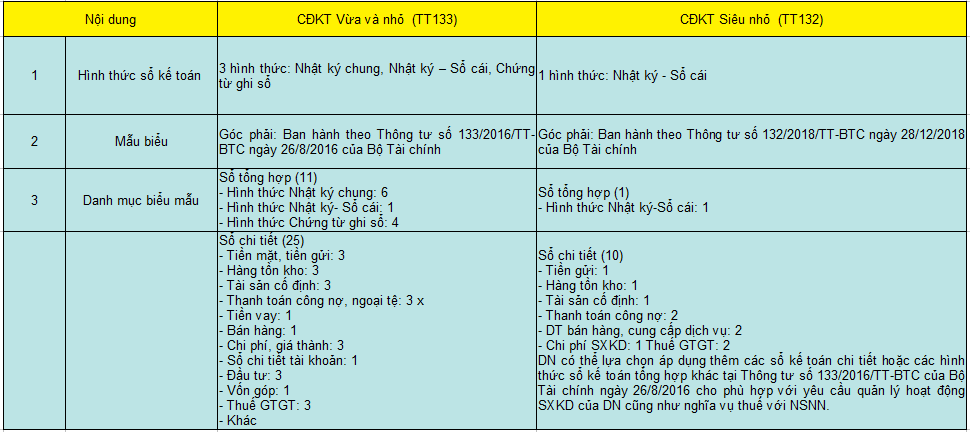

3. Hệ thống sổ kế toán

Mỗi đơn vị chỉ có một hệ thống sổ kế toán. Nó dùng để ghi chép, hệ thống và lưu trữ toàn bộ các nghiệp vụ phát sinh.

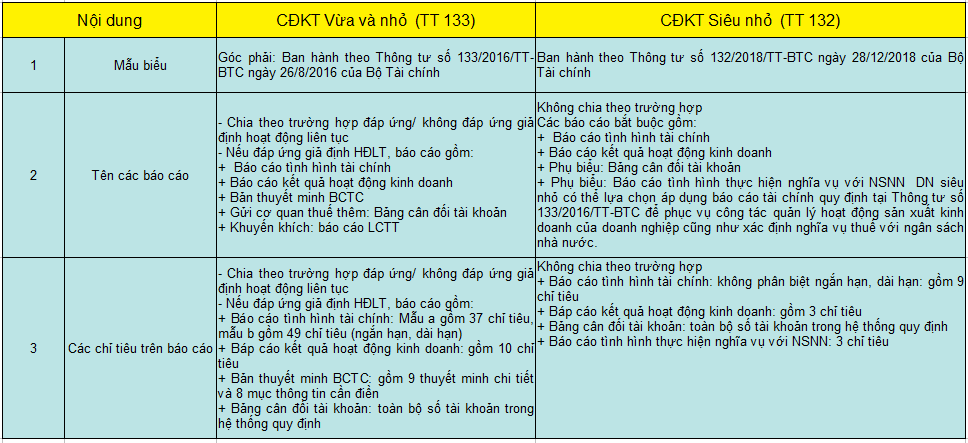

4. Hệ thống báo cáo

Hệ thống báo cáo là tập hợp các loại báo cáo khác nhau được dùng trong doanh nghiệp.

5. Cơ quan nộp và hạn nộp Báo cáo tài chính

– Địa điểm nhận Báo cáo tài chính: Cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh.

– Thời hạn nộp Báo cáo tài chính: Chậm nhất là 90 ngày, kể từ ngày kết thúc năm tài chính.

Bài viết hy vọng đã giúp bạn hiểu rõ hơn về chế độ kế toán doanh nghiệp siêu nhỏ và chế độ kế toán doanh nghiệp vừa và nhỏ, sự khác nhau giữa chế độ kế toán của hai loại hình doanh nghiệp này, và sự khác nhau của Thông tư số 132/2018/TT-BTC và Thông tư số 133/2016/TT-BTC.