Doanh nghiệp siêu nhỏ là một khái niệm dần trở nên phổ biến trong kinh doanh. Nhưng thế nào là doanh nghiệp siêu nhỏ? Các tiêu chí để xác định một doanh nghiệp siêu nhỏ là gì? Thì không phải ai cũng có thể trả lời được. Bài viết dưới đây sẽ cung cấp cho bạn câu trả lời đơn giản nhất cho những câu hỏi hay gặp về doanh nghiệp siêu nhỏ hiện nay.

1. Doanh nghiệp siêu nhỏ là gì?

Vào ngày 01/01/2018 vừa qua, Luật hỗ trợ doanh nghiệp nhỏ và vừa 2017 chính thức có hiệu lực, sau đó Chính phủ đã ban hành Nghị định 39/2018/NĐ-CP để hướng dẫn chi tiết. Trong Nghị định này đã có xuất hiện khái niệm “doanh nghiệp siêu nhỏ”, cùng với đó là những quy định chi tiết về tiêu chí để xác định doanh nghiệp siêu nhỏ.

Dựa theo quy định tại khoản 1 Điều 6 Nghị định 39/2018/NĐ-CP, tiêu chí và các chỉ số để xác định doanh nghiệp siêu nhỏ trong các lĩnh vực được quy định cụ thể như sau:

Đối với Doanh nghiệp làm trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, doanh nghiệp siêu nhỏ có những yếu tố sau:

- Số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người;

- Tổng doanh thu: không quá 3 tỷ đồng/năm;

- Tổng nguồn vốn: không quá 3 tỷ đồng.

Đối với Doanh nghiệp làm trong lĩnh vực công nghiệp, xây dựng, doanh nghiệp siêu nhỏ đươc xác định như sau:

- Số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người;

- Tổng doanh thu: không quá 3 tỷ đồng/năm;

- Tổng nguồn vốn: không quá 3 tỷ đồng.

Đối với Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại, dịch vụ có các yếu tố sau:

- Số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người;

- Tổng doanh thu: không quá 10 tỷ đồng/năm;

- Tổng nguồn vốn: không quá 3 tỷ đồng.

Do tính chất của lĩnh vực thương mại, dịch vụ có những đặc thù đặc biệt, có thể mang lại lợi nhuận cao mà không cần dùng quá nhiều nhân công. Chính vì vậy, tiêu chí xác định doanh nghiệp siêu nhỏ ở lĩnh vực thương mại, dịch vụ có những sự khác biệt so với các lĩnh vực trên.

Từ những điều được quy định trong Nghị định 39/2018/NĐ-CP, chúng ta có thể kết luận lại doanh nghiệp siêu nhỏ được xác định dựa trên những yếu tố cơ bản sau:

Thứ nhất, số lao động tham gia bảo hiểm xã hội bình quân năm.

Số lao động tham gia bảo hiểm xã hội được hiểu là toàn bộ số lao động do doanh nghiệp quản lý, sử dụng và trả lương, trả công tham gia bảo hiểm xã hội theo pháp luật về bảo hiểm xã hội.

Số lao động tham gia bảo hiểm xã hội bình quân năm được tính bằng cách lấy tổng số lao động tham gia bảo hiểm xã hội của năm chia cho số tháng trong năm.

Chú ý, nếu doanh nghiệp hoạt động dưới 01 năm, số lao động tham gia bảo hiểm bình quân được tính bằng tổng số lao động tham gia bảo hiểm xã hội của các tháng chia cho số tháng hoạt động.

Thứ hai là tổng doanh thu năm của doanh nghiệp.

Là tổng doanh thu bán hàng hóa, cung cấp dịch vụ của doanh nghiệp và được xác định trên Báo cáo tài chính của năm trước liền kề mà doanh nghiệp nộp cho cơ quan quản lý thuế.

Trường hợp doanh nghiệp hoạt động dưới 01 năm hoặc trên 01 năm nhưng chưa phát sinh doanh thu thì doanh nghiệp căn cứ vào tiêu chí tổng nguồn vốn quy định tại Điều 9 Nghị định 39/2018/NĐ-CP.

Thứ ba là tổng nguồn vốn của doanh nghiệp.

Tổng nguồn vốn được xác định trong bảng cân đối kế toán thể hiện trên Báo cáo tài chính của năm trước liền kề mà doanh nghiệp nộp cho cơ quan quản lý thuế.

Trường hợp doanh nghiệp hoạt động dưới 01 năm, tổng nguồn vốn được xác định trong bảng cân đối kế toán của doanh nghiệp tại thời điểm cuối quý liền kề thời điểm doanh nghiệp đăng ký hưởng nội dung hỗ trợ.

Thứ tư là lĩnh vực hoạt động.

Lĩnh vực hoạt động được xác định căn cứ vào quy định của pháp luật về hệ thống ngành kinh tế và quy định của pháp luật chuyên ngành. Trường hợp hoạt động trong nhiều lĩnh vực, doanh nghiệp siêu nhỏ được xác định căn cứ vào lĩnh vực có doanh thu cao nhất.

2. Chế độ kế toán cụ thể trong doanh nghiệp siêu nhỏ như thế nào?

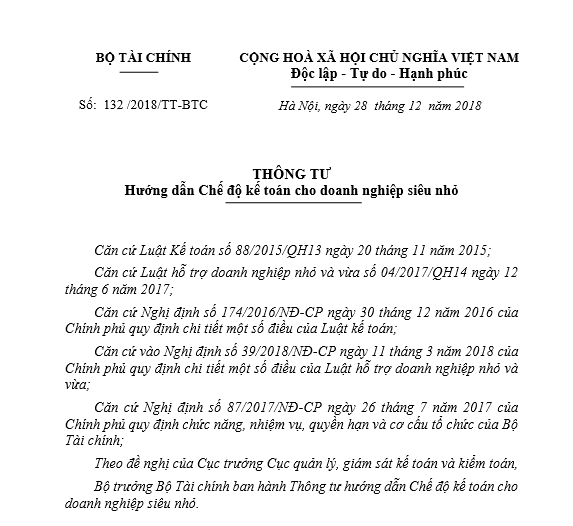

Ngày 28/12/2018, Bộ Tài chính đã ban hành Thông tư số 132/2018/TT-BTC hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ. Theo đó, đối tượng được áp dụng là các doanh nghiệp siêu nhỏ nộp thuế thu nhập doanh nghiệp (thuế TNDN) theo phương pháp tính trên thu nhập tính thuế và phương pháp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Thông tư số 132/2018/TT-BTC đã quy định rõ về một số đặc điểm trong chế độ kế toán của doanh nghiệp siêu nhỏ như sau:

Về tổ chức bộ máy:

Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng.

Các doanh nghiệp siêu nhỏ được ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng theo quy định của pháp luật.

Về Sổ kế toán:

Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp. Nếu không tự xây dựng được thì sử dụng biểu mẫu và phương thức ghi chép tại Thông tư 132/2018/TT-BTC.

Về phương pháp kế toán:

Doanh nghiệp siêu nhỏ không có nhu cầu thì không bắt buộc phải mở các tài khoản kế toán mà chỉ ghi đơn trên sổ kế toán để theo dõi các khoản doanh thu và thu nhập

Về báo cáo tài chính:

Doanh nghiệp siêu nhỏ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế. Ngoài các báo cáo theo quy định, doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành của doanh nghiệp.

Thông tư này có hiệu lực thi hành kể từ ngày 15/02/2019, áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01/4/2019.

3. Thời gian áp dụng chế độ kế toán trong bao lâu?

Doanh nghiệp siêu nhỏ phải áp dụng chế độ kế toán nhất quán trong một năm tài chính. Việc thay đổi chế độ kế toán áp dụng chỉ được thực hiện tại thời điểm đầu năm tài chính kế tiếp.

4. Doanh nghiệp siêu nhỏ có được miễn chức danh kế toán trưởng không?

Căn cứ vào điểm b, khoản 2, Điều 20 Nghị định 174/2016/NĐ-CP, một số điều của Luật Kế toán đã được quy định chi tiết, trong đó có nói: “Các doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng.” Như vậy, có thể nói, doanh nghiệp siêu nhỏ sẽ không bắt buộc phải có chức danh kế toán trưởng, nhưng phụ trách kế toán lại là điều cần thiết.

5. Doanh nghiệp siêu nhỏ có bắt buộc phải lập Báo cáo Tài chính?

Theo thông tư số 132/2018/TT-BTC, doanh nghiệp chỉ cần thực hiện các báo cáo theo quy định của pháp luật thuế. Thời gian lập và nộp báo cáo thực hiện theo quy định của pháp luật thuế.

Căn cứ vào khoản 1 Điều 18 Thông tư 132/2018/TT-BTC: “1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.”

Như vậy, doanh nghiệp siêu nhỏ không bắt buộc phải lập báo cáo Tài chính để nộp lên cơ quan thuế. Các báo cáo kế toán có thể được lập ra để phục vụ cho mục đích quản trị và quản lý của doanh nghiệp. Vì vậy, báo cáo tài chính nên được bảo quản, lưu trữ theo quy định và sử dụng trong doanh nghiệp. Nó vừa có tác dụng cho công tác quản lý, vừa là cơ sở dữ liệu phục vụ cho công tác điều tra của các cơ quan Nhà nước có thẩm quyền khi cần.

Bài viết hy vọng đã giải đáp được phần nào những câu hỏi phổ biến nhất về doanh nghiệp siêu nhỏ, từ đó cung cấp cho bạn những hiểu biết nhất định, rõ ràng và cụ thể về cụm từ này.