Là kế toán, hàng ngày bạn phải đối mặt với rất nhiều loại chứng từ kế toán, đôi khi vì sự đa đạng của chứng từ nên có thể khiến bạn bị loạn. Vì vậy, việc nắm rõ từng loại chứng từ kế toán sẽ giúp kế toán sắp xếp các loại chứng từ một cách khoa học và hoàn thành công việc một cách hiệu quả.

1. Chứng từ kế toán là gì?

Theo Luật Kế toán: “Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.”

2. Nội dung chứng từ kế toán

Nội dung Chứng từ kế toán bao gồm những yếu tố sau:

Các yếu tố cơ bản: là những yếu tố bắt buộc phải có trong chứng từ kế toán

- Tên và số hiệu của chứng từ kế toán

- Ngày, tháng, năm lập chứng từ kế toán

- Tên, địa chỉ của đơn vị hoặc cá nhân lập chứng từ kế toán

- Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ kế toán

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số, tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán

Các yếu tố bổ sung: Tùy thuộc từng loại chứng từ sẽ bổ sung các yếu tố khác nhau như phương thức thanh toán, phương thức bán hàng…

3. Quy định về chứng từ kế toán hợp lệ

Chứng từ kế toán phải được làm rõ theo đúng mẫu biểu quy định, phải được lập đầy đủ số liên theo quy định.

Ghi chép trên chứng từ kế toán không được phép gạch xóa, tẩy sửa bừa bãi. Nếu viết sai, cần hủy bỏ, không được xé rời khỏi cuốn. Không được viết tắt, ngắt quãng, chỗ trống phải gạch chéo.

Chứng từ kế toán phải phản ánh đúng nội dung, bản chất và quy mô của nghiệp vụ kinh tế phát sinh.

Chứng từ kế toán phải đảm bảo đã đầy đủ các yếu tố căn bản theo quy định.

4. Ý nghĩa của chứng từ kế toán

Đảm bảo thực hiện được kế toán ban đầu và toàn bộ công tác kế toán. Nếu thiếu chứng từ kế toán, nhân viên kế toán sẽ không thể làm được kế toán ban đầu.

Chứng minh trách nhiệm của đơn vị, cá nhân trước pháp luật về nghiệp vụ phát sinh.

Là cơ sở để đảm bảo tính hợp lệ và hợp pháp của nghiệp vụ vì công nhận nghiệp vụ kinh tế tài chính đã phát sinh và đã hoàn thành.

Là cơ sở pháp lý để chắc chắn về tính chính xác, minh bạch của các số liệu kế toán thể hiện trên các tài liệu kế toán.

Là căn cứ để việc kiểm tra việc thực hiện nghĩa vụ thuế của doanh nghiệp đối với nhà nước được diễn ra thuận lợi.

Là căn cứ để cơ quan tư pháp giải quyết các vụ tranh chấp, khiếu nại.

Như vây, chứng từ kế toán đóng vai trò rất quan trọng trong hoạt động kinh doanh của doanh nghiệp. Đó là nền tảng cho rất nhiều hoạt động khác. Việc nắm rõ các loại chứng từ kế toán dưới đây sẽ giúp bạn hiểu rõ ý nghĩa, bản chất của từng loại chứng từ, từ đó có cái nhìn tổng quan nhất về chứng từ kế toán.

5. Các loại chứng từ kế toán

Liên quan đến Tiền Mặt

Chứng từ kế toán được thể hiện qua: Phiếu Thu, Phiếu Chi, Giấy đề nghị Thanh toán, Giấy đề nghị tạm ứng…Cụ thể:

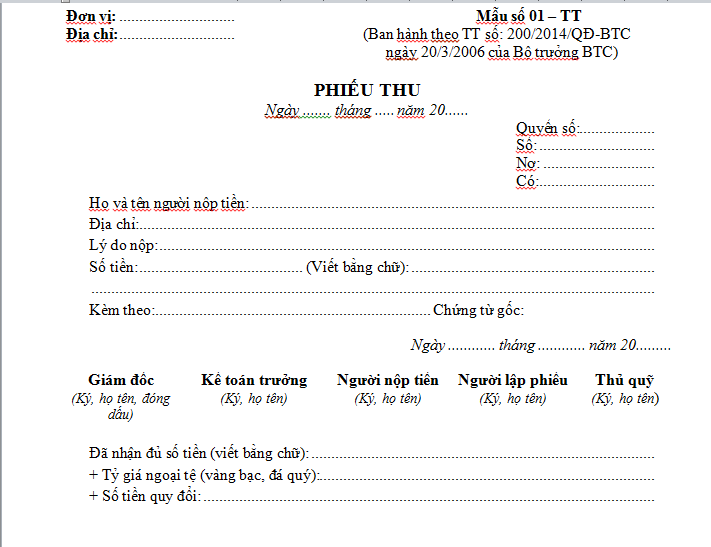

- Phiếu Thu: Là chứng từ ghi lại việc chi tiền để mua hàng hóa, sản phẩm mà khách hàng thanh toán bằng tiền mặt.

- Phiếu Chi: Là chứng từ ghi lại việc chi tiền để mua nguyên vật liệu, mua hàng hóa, dịch vụ cho nhà cung cấp bằng tiền mặt.

- Giấy đề nghị thanh toán: Là loại giấy tờ được sử dụng trong trường hợp cá nhân muốn cơ quan, tổ chức thanh toán tiền khi đã chi nhưng chưa được thanh toán hoặc tạm ứng.

- Giấy đề nghị tạm ứng: Là cơ sở để xét duyệt tạm ứng, thực hiện thủ tục lập phiếu chi và xuất quỹ cho tạm ứng.

Liên quan đến Ngân hàng

Chứng từ kế toán được thể hiện qua: Giấy Báo Nợ, Giấy Báo Có của Ngân hàng, Sec, Ủy nhiệm chi…Cụ thể:

- Giấy báo nợ: Là chứng từ cung cấp thông tin về sự giảm đi của tiền trong ngân hàng của doanh nghiệp.

- Giấy báo có: Là chứng từ ngân hàng cung cấp thể hiện tiền trong ngân hàng đang tăng lên.

- Giấy nhận nợ: Là chứng từ cho thấy ngân hàng cho doanh nghiệp vay một khoản tiền. Trong giấy nhận nợ sẽ có thông tin về ngày, tháng, năm, số tiền, hạn thanh toán số tiền đó.

- Ủy nhiệm chi: Là chứng từ chứng minh đã thực hiện thành công việc giao dịch thanh toán với nhà cung cấp. Vì vậy, giấy ủy nhiệm chi cần phải ghi thông tin chính xác của đơn vị doanh nghiệp và nhà cung cấp.

- Séc: Chứng từ để nhân viên đi rút tiền từ tài khoản ngân hàng về nhập quỹ tiền mặt.

Liên quan đến Mua hàng/Bán hàng

Chứng từ kế toán được thể hiện qua: Hóa đơn GTGT đầu vào, Hóa đơn GTGT đầu ra, Tờ khai hải quan, Phiếu Nhập Kho, Phiếu Xuất Kho, Biên bản bàn giao, Bảng Báo giá, Đơn đặt hàng, Hợp đồng kinh tế, Biên bản thanh lý Hợp đồng kinh tế. Cụ thể một số chứng từ được hiểu như sau:

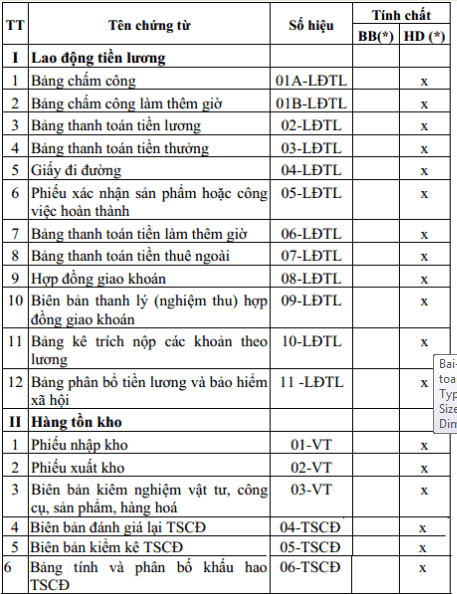

- Phiếu nhập kho: Là chứng từ thể hiện việc nhập kho nguyên vật liệu, hàng hóa, thành phẩm.

- Phiếu xuất kho: Là chứng từ cho thấy số lượng nguyên vật liệu, thành phẩm được xuất kho.

- Tờ khai hải quan: Là văn bản mà chủ của doanh nghiệp phải kê khai thông tin hàng hóa cho bên lực lượng hải quan kiểm soát khi hàng hóa được xuất nhập khẩu vào nước ta. Việc hoàn thành tờ khai hải quan là một điều bắt buộc với doanh nghiệp.

- Biên bản bàn giao: Là mẫu chứng từ nhằm giao công việc, tài sản cho cá nhân hoặc tổ chức.

Liên quan đến Tiền Lương

Chứng từ kế toán thể hiện qua: Bảng chấm công, Bảng tính lương, Bảng thanh toán tiền lương, Hợp đồng lao động, các Quy chế, quy định,…

- Bảng chấm công: Là cơ sở để theo dõi ngày làm việc, nghỉ phép…, từ đó tính trả lương, bảo hiểm xã hội trả thay lương cho từng người và quản lý nhân sự trong doanh nghiệp.

- Bảng thanh toán tiền lương: Là căn cứ để thanh toán tiền lương và phụ cấp cho người lao động, kiểm tra việc thanh toán tiền lương trong doanh nghiệp.

Liên quan đến Chi phí, Doanh thu

Chứng từ kế toán thể hiện qua Phiếu kế toán…

6. Quản lý, sử dụng, lưu trữ và bảo quản chứng từ kế toán

Chứng từ kế toán là tài khoản gốc nên cần được sắp xếp cẩn thận theo trình tự thời gian, nội dung kinh tế và bảo quản, lưu trữ tuyệt đối an toàn để khi cần có tài liệu đối chiếu, so sánh.

Thời gian lưu trữ ở phòng kế toán không quá một năm, sau đó đưa vào nơi lưu trữ dài hạn, thời gian lưu trữ ở nơi lưu trữ dài hạn được quy định chi tiết trong Luật kế toán. Theo Điều 31 của Luật Kế toán: đối với những chứng từ sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính thời gian lưu trữ tối thiểu là 10 năm.

Chỉ có cơ quan Nhà nước mới có quyền tạm giữ, tịch thu hoặc niêm phong chứng từ kế toán. Trường hợp tạm giữ hoặc tịch thu thì cơ quan nhà nước có thẩm quyền phải sao chụp chứng từ bị tạm giữ, bị tịch thu và ký xác nhận trên chứng từ sao chụp; đồng thời lập biên bản ghi rõ lý do, số lượng từng loại chứng từ kế toán bị tạm giữ hoặc bị tịch thu và ký tên, đóng dấu.

Cơ quan có thẩm quyền niêm phong chứng từ kế toán phải lập biên bản, ghi rõ lý do, số lượng từng loại chứng từ kế toán bị niêm phong và ký tên, đóng dấu.

Việc hiểu rõ bản chất, cách phân loại, các quy định về quản lý, sử dụng, lưu trữ và bảo quản của chứng từ kế toán sẽ là một bước quan trọng để việc thực hiện và quản lý chứng từ kế toán trong doanh nghiệp trở nên dễ dàng hơn và hiệu quả hơn. Bài viết hy vọng đã mang đến cho bạn một cái nhìn tổng quan nhất về chứng từ kế toán, từ đó phần nào giúp cho công việc của bạn bớt khó khăn hơn.